中国储能网讯:根据欧洲储能协会(EASE)和研究咨询公司LCP Delta发布第九期《欧洲储能市场监测报告》(EMMES),该报告总结了欧洲储能市场的历史活动情况、关键要点、分析以及对未来发展趋势的预测。

2024年是储能部署创纪录的一年。欧洲各种规模和技术类型的储能系统总装机容量达到11.9吉瓦,累计装机容量达到89吉瓦。去年欧洲大陆共部署了11.9吉瓦/21.1吉瓦时的储能系统,功率容量小幅增长2%,而储能容量则显著增长35%。

表前(FTM)大规模储能新增装机容量为4.9吉瓦/12.1吉瓦时,兆瓦数增长60%,兆瓦时容量增长280%。在表后(BTM)用户端领域,新增装机容量为6.9吉瓦/9.6吉瓦时,与表前相比,分别下降了17%和19%。与美国市场(表前与表后比例约为80 : 20,严重偏向表前领域)不同,欧洲市场约60%为表后安装,其余为并网的表前大规模资产。

2024年标志着欧洲表前安装的储能容量首次超过表后。LCP Delta预计这一趋势将持续下去。尽管如此,这已是连续第二年有超过一百万个欧洲家庭安装电池储能系统,通常与太阳能光伏系统配套安装,德国和意大利是该国市场规模最大的两个市场。作为背景信息,美国清洁能源行业协会(ACP)和研究公司伍德麦肯兹的美国储能监测报告显示,2024年美国部署了12.3吉瓦/37.1吉瓦时的新储能系统。这也是一个新的纪录,标志着美国首次在一个日历年内安装储能容量超过10吉瓦,并且从2023年到2024年,美国的总体增长幅度更大,兆瓦数增长33%,兆瓦时数增长34%。

去年,欧洲的新增安装量略高于美国,首次出现新增安装量以兆瓦计达两位数的情况。LCP Delta发现2023年欧洲的安装量略高于10吉瓦,而伍德麦肯兹统计美国市场新增安装量为8.7吉瓦。在欧洲89吉瓦的累计安装量中,大多数(53.1吉瓦)为抽水蓄能(PHES),电化学储能(主要是锂离子电池)占34.9吉瓦。

然而,欧洲大部分抽水蓄能设施是在20世纪的几十年间安装的。虽然目前也有一些新的抽水蓄能项目上马,但电化学储能是增长最快的细分市场,其中表前储能为13吉瓦,表后储能为22吉瓦。热储能占据了剩余部分的大部分,其他技术(如压缩空气储能和二氧化碳基储能等)约0.3吉瓦,占据其余份额。

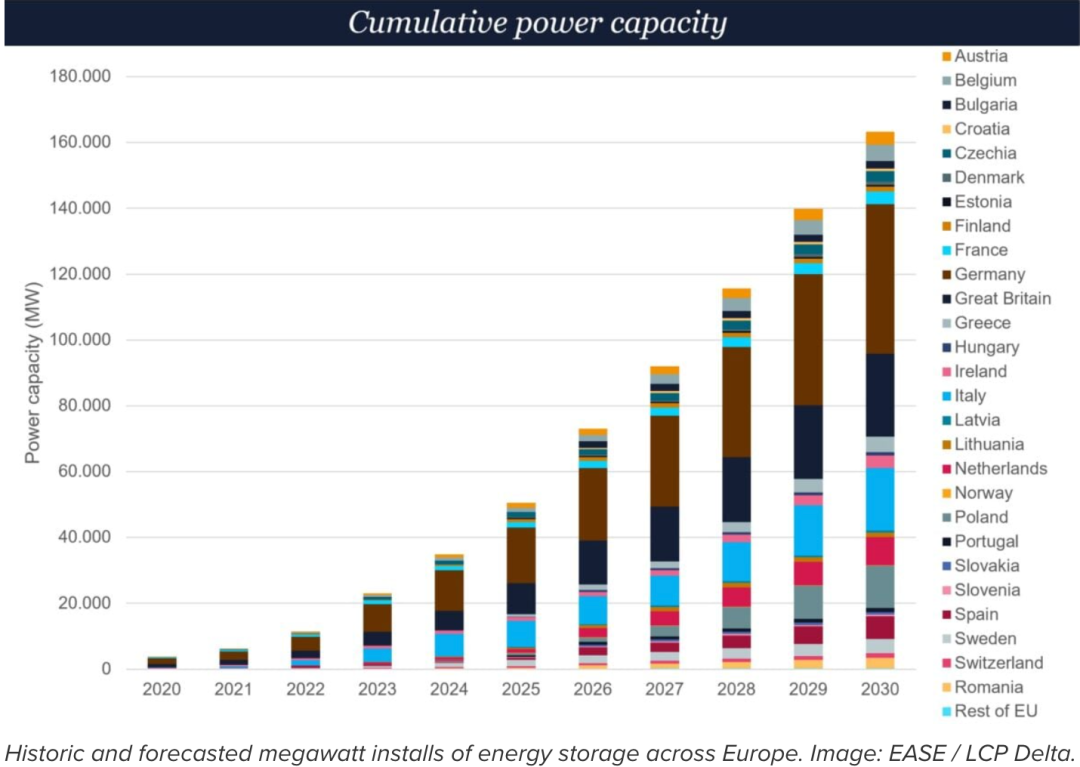

LCP Delta预测,到2030年,将新增安装128吉瓦/300吉瓦时的电化学储能,这意味着到本十年末,欧洲累计安装的储能系统(主要是电池储能)将达到约163吉瓦。市场复苏和增长加速可能会在2027年左右出现,电力成本上升、价格尖峰和波动性以及新商业模式等因素将推动这一变化。欧盟委员会试图为储能开发商“明确规则”,特别是围绕国家补贴规则。欧盟清洁工业协议一揽子计划包括清洁工业国家补贴框架。该框架旨在支持可再生能源的采用,助力工业脱碳,并促进整个价值链的清洁能源制造。成员国若要获得补贴资格,每个国家都需要进行市场改革,以确保储能系统能够进入批发市场,提供频率和非频率辅助服务,并提供基于市场的调度或电网拥堵管理服务。换句话说,各国需要证明国家补贴支持的储能项目有合理的商业依据,而不是单纯为了建设而补贴。

然而,在讨论的政策驱动因素中,非化石燃料灵活性评估“可能对储能而言是最大的驱动因素”,尽管这些评估转化为市场机会尚需时日,可能从2027年左右开始。成员国需要评估不同时段(从日内到月度甚至季节性)所需的灵活性程度。然后,他们需要计算需要多少储能和其他灵活性工具(如限电措施)来填补这些缺口,并制定所谓的“超级方案”来获取这些资源。