中国储能网讯:

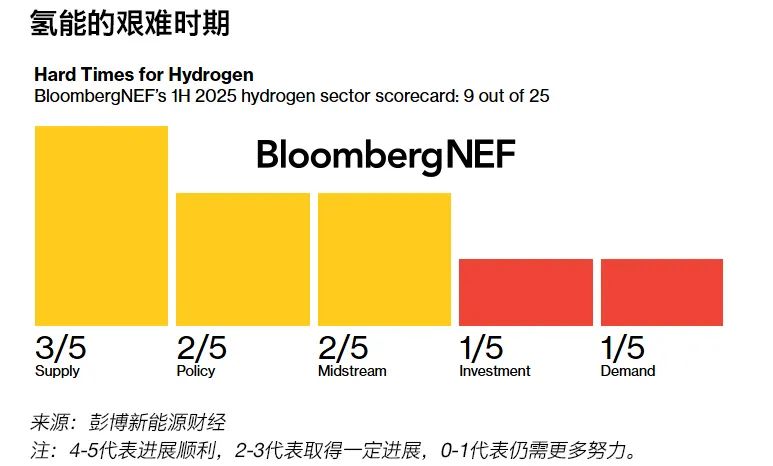

9分(满分25分)

2025年上半年清洁氢行业的彭博新能源财经记分卡得分

4%

已宣布的清洁氢制造产能中已达成最终投资决定的占比

6%

已宣布的清洁氢制造产能中已确定承购商的占比

2025年,自然选择将成为清洁氢行业的主要特点。在高成本、低需求和政策支持有限的情况下,只有最合适的项目和公司才能胜出。具有需求激励的市场将为开发商提供最多机会。

2024年,清洁氢相关资产的投资仅240亿美元,是2023年的一半,反映出需求低迷和成本高昂。其中三分之一直接用于清洁氢生产。

高成本和低需求是主要问题。对生产商来说,有约束力的承购是关键,但仍然难以实现。政策必须填补这一缺口,但多数地方政策力度仍然不足。

欧洲政策初见成效,尽管进展过于缓慢导致无法实现目标。美国正面临特朗普带来的不确定性。在中国,政府的间接要求正在推动项目落地。

供应不是制约因素。2024年,电解槽出货量增长160%。如果对清洁氢的需求增加,开发商将增加订购。相反,许多项目将因缺乏买家而取消,导致电解槽制造业出现重整。

中国和欧洲正在开始建设管道。这是项目推进的关键——如果没有接收氢的基础设施,许多潜在买家不会签署具有约束力的协议。