中国储能网讯:

01

导读

“十四五”时期是我国加速构建新型电力系统、推动实现“碳达峰·碳中和”目标的关键阶段。风电和光伏作为新型电力系统的主力电源,将在能源转型中发挥重要作用。但新能源在可控性与可预测性上与传统能源差距明显,给电网的功率平衡、调频调峰带来挑战,阻碍了高质量稳定供电。在此背景下,新型储能技术凭借灵活性、短周期建设和快速响应等优势,在全国迅猛发展。其中,西北地区近5年新型储能装机容量复合增速超过100%,成为全国新型储能发展最快的地区。

目前,已有许多研究针对新型储能参与市场的交易策略和机制进行了分析,旨在解决其投资成本高、回收期长等问题。但随着新型储能技术快速发展迭代,仍需进一步探索适应新型储能发展的市场机制和政策支持。西北地区作为新型储能发展的先行区域,其发展经验对全国具有重要借鉴意义。基于此,本文调研了西北地区新型储能的发展现状,梳理了其面临的关键问题,并提出优化补偿政策、完善市场机制、创新商业模式3条解决途径和相关政策建议。

02

西北地区新型储能的发展现状如何?

在新型储能建设方面,西北地区装机规模领跑全国。整体来看,西北地区发电侧和电网侧储能需求较大,新能源配储和独立储能占比超90%。目前,甘肃、青海、宁夏及陕西均已明确“十四五”新型储能的发展目标,西北地区到2025年的新型储能规划总目标预计将超24 GW。

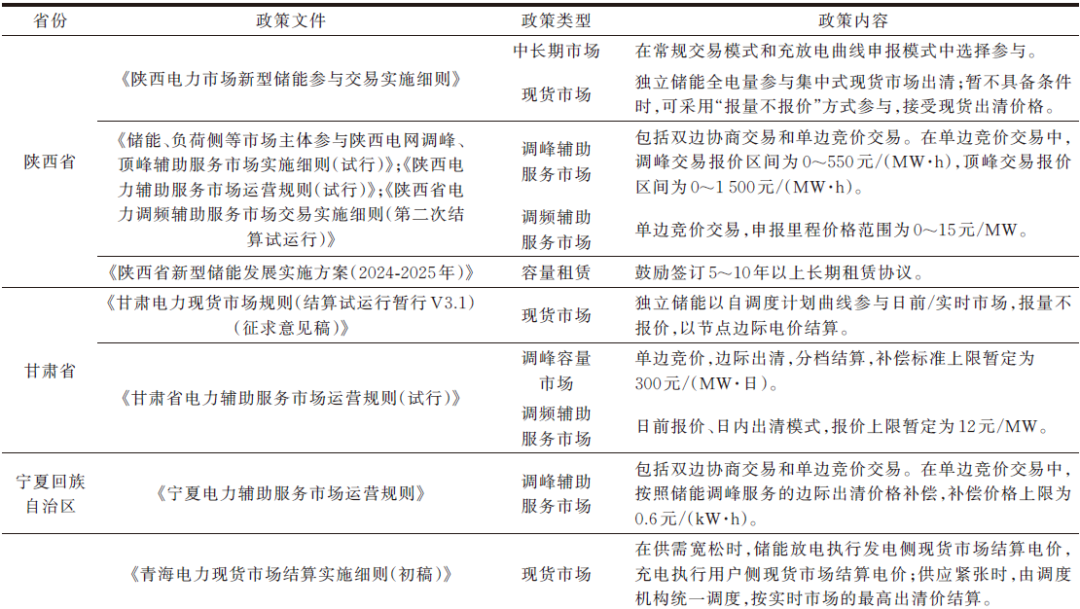

在新型储能相关政策方面,西北地区以商业化-规模化-市场化为导向密集施策。2023—2024年西北地区发布49项新型储能相关政策,大力布局储能产业,特别强调新型储能的商业化、市场化方案,涵盖了补贴机制、电价政策以及新能源配储等多个方面,体现了对新型储能的投资运营、成本疏导,以及其规模和应用需求的重点关注。具体而言,发电侧通过新能源配储政策奠定基础,以10%装机+2 h连续储能时长为主,部分地区根据自身情况制定了差异化规定;电网侧开放电能量市场、辅助服务市场、容量补偿和容量租赁四大收益渠道,各省独立储能电站能够参与的市场及其收益方式详见表1;用户侧依托分时电价优化激活小微型储能,西北五省持续改进分时电价政策,为用户侧储能发展提供支持。

表1 西北五省新型储能相关重要政策

03

西北地区新型储能发展的困境是什么?

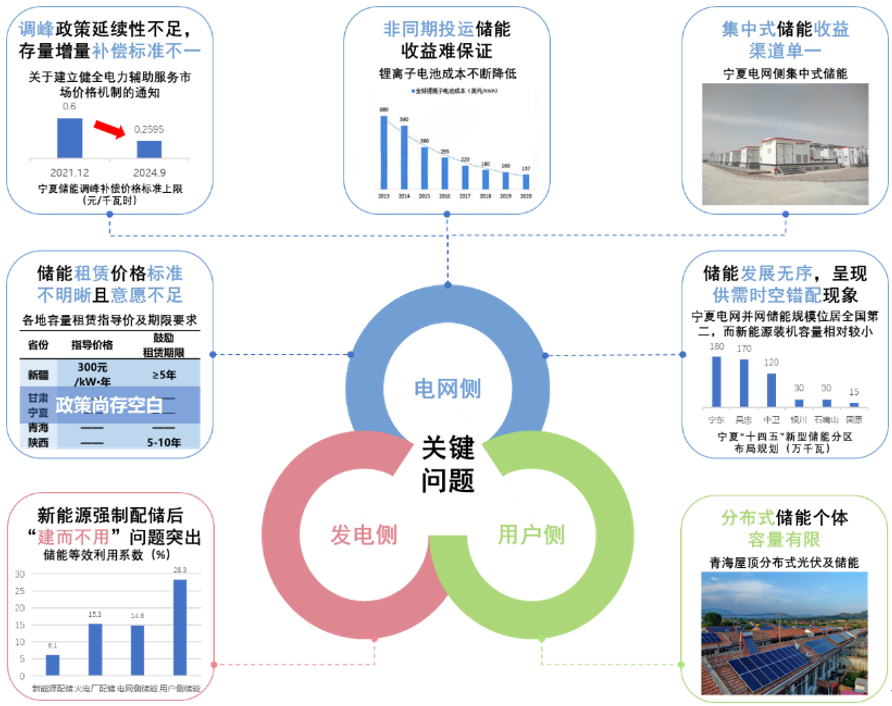

尽管政策大力扶持,西北地区新型储能产业发展迅速,长期前景良好,但当下仍面临利用率不足、成本疏导不畅、商业模式不明以及市场化程度不高等诸多挑战,短期内新型储能项目经济效益不明朗,严重制约新型储能产业持续发展。本文基于对西北地区储能建设与政策现状的梳理,总结分析西北地区新型储能发展面临的实际问题,如图1所示。

图1 西北地区储能发展面临的关键问题

1)新能源强制配储后“建而不用”问题突出。2025年2月9日,国家发改委、国家能源局联合发布了《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(发改价格〔2025〕136号))(以下简称“136号文件”),叫停了已实施多年的新能源强制配储政策。强制配储政策虽废止,遗留项目陷入“建而不用”僵局。中电联数据显示,新能源配储等效利用系数仅6.1%,症结在于“配储比例一刀切”,单一新能源电站弃电量有限,限制储能调用。

2)储能租赁价格标准不明晰且意愿不足。除新疆明确租赁参考价格与期限外,西北其余四省容量租赁仍处“无标可循”状态,租赁价格波动大、期限短,收益难保障。

3)调峰政策延续性不足,存量增量补偿标准不一。2024年2月,国家发改委、国家能源局联合印发《关于建立健全电力辅助服务市场价格机制的通知》(发改价格〔2024〕196号),明确调峰服务价格上限原则上不高于当地平价新能源项目的上网基准电价。以宁夏为例,调峰补偿价格从0.6元/(kW·h)腰斩至0.2595元/(kW·h),调峰补偿新标准不仅冲击存量项目,更让增量投资望而却步。

4)非同期投运储能收益难保证。储能固定投资成本在电能量市场难以回收,需配合容量成本回收机制。碳酸锂降价导致新旧储能成本差距大,早期项目与新建项目同台竞价时竞争力不足。

5)集中式储能收益渠道单一。宁夏等地电能量因市场价差不足,储能被迫仅依赖辅助服务获益。单一收益易受政策、竞争等因素影响,投资者因回报信心不足持观望态度。

6)储能发展无序,呈现供需时空错配现象。储能初期规划不合理,西北五省中宁夏储能发展最快,但新能源利用率高、弃电量少,造成资源浪费,这种"政策指标优先于实际需求"的规划,无法满足不同时间尺度、不同功能需求下的电力电量平衡真实的需求。

7)分布式储能个体容量有限。西北地区用户侧储能单体容量多小于100 kW,达不到辅助服务、需求响应等市场准入门槛,调峰潜力未得到充分利用。

04

西北地区新型储能如何突出重围?

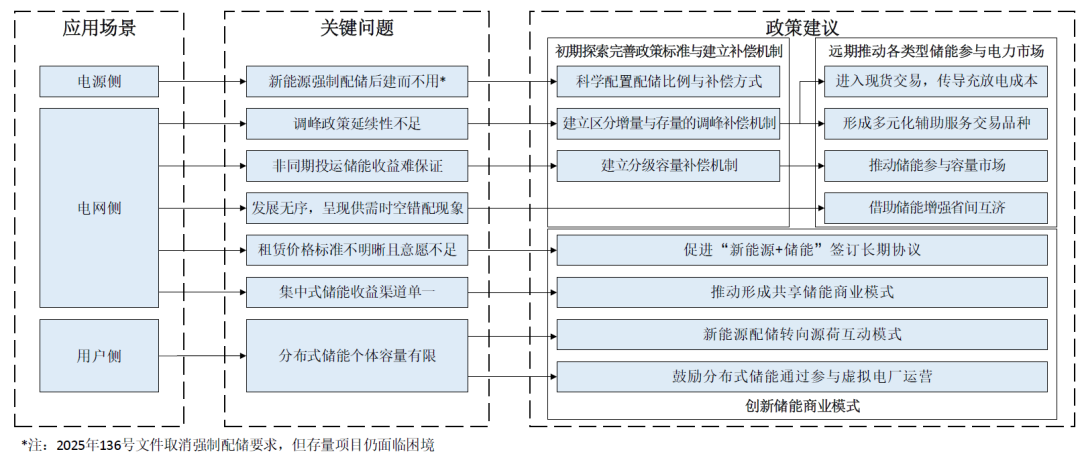

针对上述西北地区储能发展中的困境,一方面,需从规划入手优化新能源配储比例;另一方面,需增强储能的经济激励。基于此,结合西北新型储能发展现状,笔者提出3条建议:初期完善政策标准与建立补偿机制;远期推动储能参与电力市场;同时,鼓励创新商业模式。具体建议与问题的对应关系见图2,期望以此助力储能多渠道获益,破解成本疏导难题。

图2 西北地区新型储能发展面临的关键问题对应建议

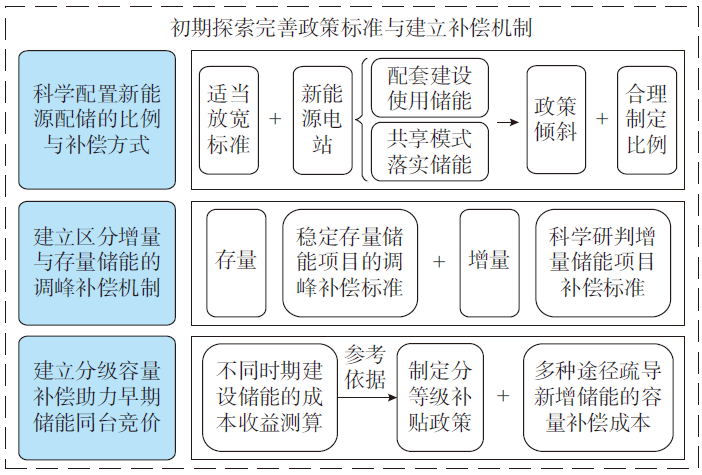

1)初期探索完善政策标准与建立补偿机制。初期,受成本、技术限制,储能项目收益欠佳、竞争力弱,政策引导和补贴至关重要。初期完善政策与补偿机制的具体方案见图3。

图3 初期完善政策与补偿机制的具体方案

一是科学配置新能源配储的比例与补偿方式,摒弃“一刀切”配储政策,从“指标配储”转向“需求配储”,直击“建而不用”痛点;二是建立区分增量与存量储能的调峰补偿机制,保障存量储能项目的成本回收能力,实现不同时期政策的有效衔接并增强补偿标准更迭的稳定性;三是建立分级容量补偿助力早期储能同台竞价,针对不同时期投建的新型储能,建议深入测算成本,优化形成分等级容量补偿机制,让新旧储能“分档竞技”。

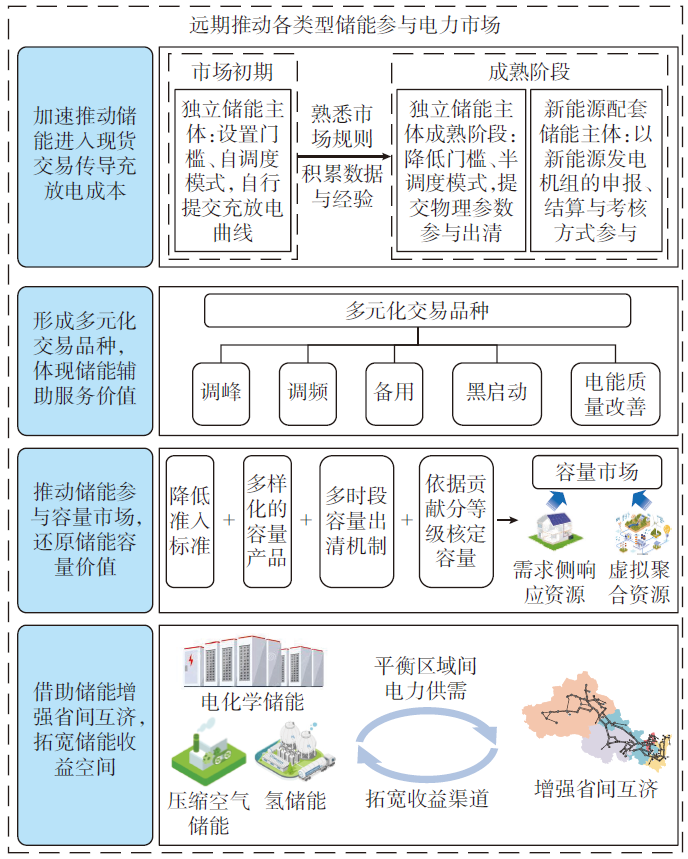

2)远期推动各类型储能参与电力市场。远期,仅靠补偿无法体现储能真实价值,需从多类型电力市场入手,完善市场机制,实现资源优化配置与长期盈利。远期推动储能参与市场的具体方案见图4。

图4 远期推动储能参与市场的具体方案

一是加速推动储能进入现货交易,传导充放电成本,在西北地区现货市场建立后,建议尽快确立储能参与方式,激励储能通过现货峰谷价差套利回收成本;二是形成多元化交易品种,体现储能辅助服务价值,建议丰富调频、备用等储能辅助服务品种,实现储能收益多元化;三是推动储能参与容量市场,还原储能容量价值,建议研究形成储能分级可信容量核定方案,根据储能对系统充裕度贡献核定有效容量,并对早期建设的储能实现合理补偿倾斜;四是借助储能增强省间互济,拓宽储能收益空间,建议推动储能参与区域电力交易,实现储能广域价差寻优与跨省区资源互济,破解“时空错配”困局。

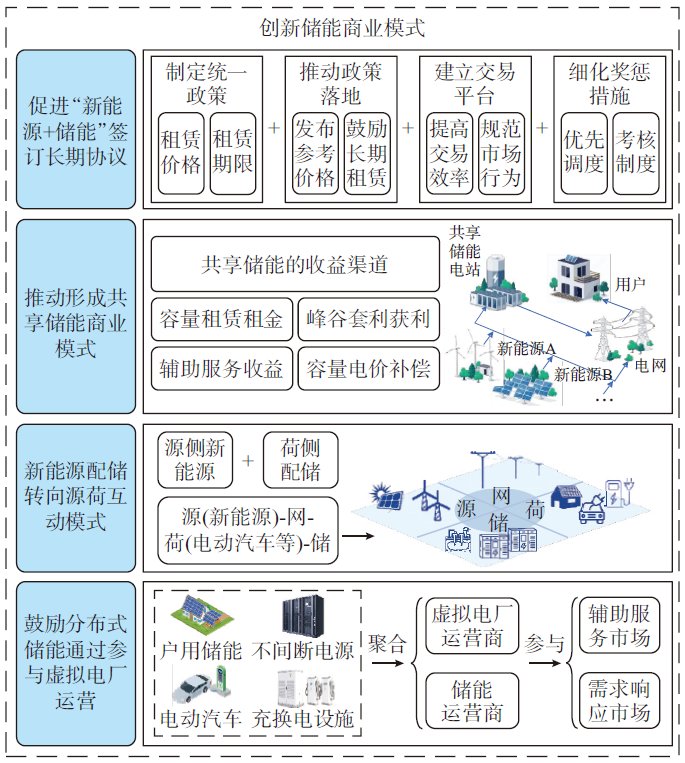

3)创新储能商业模式。优化政策环境与市场机制的同时,还应创新与推广多样、可持续商业模式,促使新型储能更灵活地融入市场,达成“一体多用、分时复用”的目标。创新储能商业模式的具体方案见图5。

图5 创新储能商业模式的具体方案

一是促进“新能源+储能”签订长期协议,建议制定统一标准政策,发布容量租赁参考价格,鼓励签订长期租赁协议,激励新能源企业租赁储能;二是推动形成共享储能商业模式(仅针对存量储能,136号文件取消强制配储的要求,会对共享储能模式产生一定影响),鼓励新能源电站以自建、共建、租用等形式配置储能,积极开展共享储能、云储能等创新商业模式的应用示范,发挥储能“一站多用”的共享作用;三是新能源配储转向源荷互动模式,建议将新能源电站就地配储转变为“源侧新能源+荷侧配储”的源荷互动模式,聚合用户侧储能后与发电侧新能源签订配储合约,通过高充低放挣取差价;四是鼓励分布式储能通过参与虚拟电厂运营,建议分布式储能依托云平台,将运行与调用权限交给运营商,运营商把聚合的主体整合起来参与各类市场,以满足准入门槛,制定交易策略。

05

结语

在构建新型电力系统进程中,新型储能对西北能源结构调整与可持续发展意义重大。本文通过调研西北新型储能建设现状,梳理政策方案,剖析优势与不足,总结发展困境并提出建议:初期应通过科学规划、完善补偿标准等方式,建立成本疏导与收益保障机制;远期推动储能参与多类型市场,形成多元收益结构;同时,鼓励创新与推广存量共享储能、源荷互动等商业模式,增强新型储能市场适应性,促进产业健康发展。希望本文的研究成果能为未来我国的新型储能规模化发展提供新的思路和有益参考。而随着136号文件的出台,新能源全面入市,不再强调强制配储,对储能未来发展(特别是对共享储能商业模式)产生新的影响,需要进一步研究。