中国储能网讯:2025年一季度,尽管国际环境愈加变乱交织,但中国外贸展现出了强大韧性,一季度出口规模突破6万亿元,增长6.9%。其中新能源产业表现亮眼,风力发电机组、锂电池、电动汽车出口分别增长43.2%、18.8%、8.2%。

澳大利亚成为一季度海外最大增长亮点

储能方面,据CESA储能应用分会产业数据库统计,2025年第一季度,中国新增59个海外储能订单,总规模82.39GWh,其中储能锂电池7.54GWh,储能系统(含直流侧)73.77GWh,此外还有部分液流电池、固态电池和EPC总承包订单。

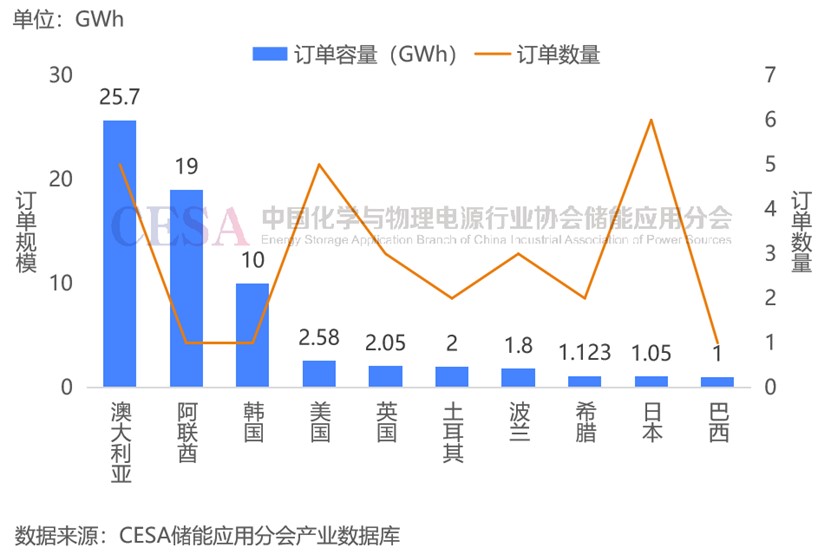

图 2025年Q1中国企业储能出海订单规模Top10国家

其中,与澳大利亚签订储能订单规模最大,共计25.7GWh,容量占比31.19%。2025Q1宁德时代、南都电源、阿特斯、天合储能等均签订了澳大利亚储能相关项目订单,其中宁德时代与Quinbrook合作推出的全球首款8小时长时储能电池EnerQB将在澳大利亚全境落地总规模达3GW/24GWh的项目集群。

中东储能订单规模21.31GWh,其中规模最大的是阿联酋阿布扎比RTC 5.2GW光伏+19GWh储能项目,宁德时代为首选供应商,将提供19GWh TENER储能系统,Larsen & Toubro和中国电建集团被选为该项目的首选工程、采购和施工 (EPC) 承包商,负责整个项目的工程建设与交付。此外,跃动新能源、上能电气、天合储能、中能建浙江火电、昆宇电源、晶科能源均于2025Q1签订或交付了中东相关储能项目。

美国储能订单共5个,其中南都电源1个,阿特斯4个,其中4个项目披露了规模,共计562.6MW/2580MWh,容量占比3.13%。2025年3月,南都电源与某全球最大软件公司之一的合作再获突破,继2月底成功中标其1.2亿元人民币美国数据中心锂电设备采购项目后,该客户于近日追加2.4亿元人民币订单,该项目暂未披露储能规模。

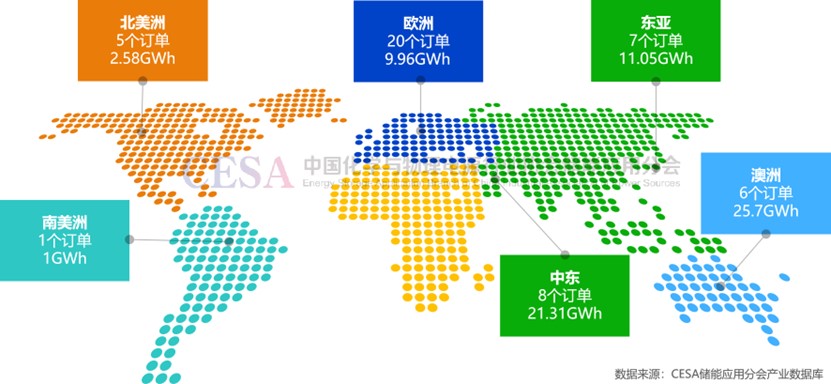

图 2025年Q1中国企业储能出海订单区域分布

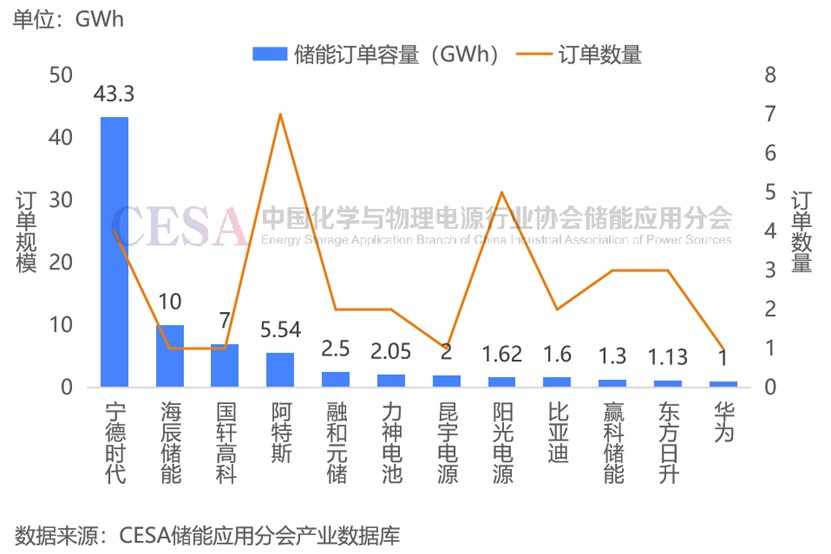

根据公开数据不完全统计,2025年一季度,宁德时代海外新增储能订单规模高达43.3GWh,占比超过一半,其中包括 EnerQB澳大利亚3GW/24GWh项目集群、阿联酋阿布扎比RTC 5.2GW光伏+19GWh储能项目、与淘科新能源(TAOKE)签署300MWh的蓄电池采购合同、与DHL集团签署战略协议等。

海辰储能与三星物产签署全球合作协议,未来将在全球范围内实现约10GWh的储能系统项目合作。

国轩高科在日本与多家能源企业签署销售框架协议,达成超7GWh的合作。

阿特斯储能先后于CIP Infrastructure Fund、Aypa Power等公司签订了供应协议和长期服务协议,主要提供SolBank 3.0储能系统,项目总规模1.8GW/5.54GWh,其中美国项目2.58GWh、英国1GW/2GWh、澳大利亚240MW/960MWh。

图 2025年Q1中国供应商储能出海订单规模

预计2025年中国锂电池对美出口下滑超80%

从锂电池来看,中国锂离子电池出口第一大市场为美国,但美国对中国锂电产业的打压从2022年的IRA法案就开始了。2024年,中国对美直接出口动力电池仅占总量1.4%(2024年为1.8GWh),且美国车企受IRA法案限制更倾向于日韩供应链,关税战带来的冲击相对较小。

相较于动力电池,关税战对储能影响程度更大。2024年,中国锂电池对美出口额达153亿美元(占出口总额25%),其中储能电池占比57%。在关税战背景下,部分订单可能转移至日韩企业,业内人士预计2025年对美出口量同比下滑超80%。

由于美国储能市场90%依赖中国磷酸铁锂电池(LFP),本土产能不足(自供率不足20%),短期内难以替代。机构预计美国本土电池产能建设需3-5年,制造成本为中国的2-3倍,且依赖进口原材料(如锂、钴)。关税战推高电池成本后,新能源车平价拐点可能推迟,储能项目经济性受损。一部分美国储能集成商(如Fluence)尝试通过本地组装规避部分关税,但整体成本仍显著上升。

目前,韩国三星SDI、LG新能源等正在加快LFP电池布局,试图填补中国产能缺口。据了解,美国是韩国储能系统最大的出口市场,用于储能系统的锂离子电池韩国出口额从2023年的17.5亿美元增至2024年的21.9亿美元。

相比占据主导地位的中国储能电池企业(平均37美元至49美元/kWh),韩国主要电池公司的单价为100美元至150美元,并不具备竞争优势,但如今情况看上去有了“新的变化”。有韩企指出,虽然由于从材料到电池制造的垂直整合,韩国企业几乎不可能与中国企业的价格竞争力相匹配,但高达173.4%的潜在关税将使韩企能够在美国市场上与中企形成有效竞争。

三星SDI表示,由于中美地缘政治紧张局势加剧,对韩国ESS电池的需求将会增加。据悉,美国公司已经开始更频繁地与 LG Energy Solution 和SK On 等韩国公司接触,美国各地当地销售部门的订单查询和请求激增。这一转变为韩国电池制造商提供了机会,他们正在加速大规模生产用于储能系统的磷酸铁锂电池。

LG 能源解决方案计划在今年下半年在美国密歇根州的工厂建立并运营一条专用于这些电池的生产线,LG Chem还与韩国企业 SK Innovations 抛开历史分歧,签署协议,前者将向后者的北美工厂供应电池隔膜。同样,SK On的目标是在今年内获得供应合同,并在北美建立生产设施。

虽然日韩企业在美国本土的产能扩张(如LG的100GWh北美工厂)可能部分缓解供应压力,但在短期内,其产能规模和技术成熟度难以替代中国供应链,美国储能项目将面临成本飙升或延期风险。

同时,美国政府加征关税的贸易大棒仍在继续挥舞。近日,美国政府警告称,由于中国对美国产品征收125%的报复性关税,美国对中国产品的关税可能从目前的145%升至245%。

虽然美国总统特朗普在关税问题上表示“不着急”,但外界认为美国已在关税战中陷入困境。美联社指出,关税战可能导致经济衰退,特朗普最近也暗示可能降低对华关税以达成贸易协议。

著名机构摩根士丹利表示,若当前美国超过100%的对华关税长期维持,将严重扰乱双边贸易并拖累经济增长。在基准情形下,预计中美将在未来数月重启谈判,并在年底前分阶段将新增关税平均税率降至34%。为缓解供应链压力并推动协议,美国或于1-2个月内取消因芬太尼问题加征的20%关税,并将对等关税税率由125%下调至60%,年底前随着更多豁免出台,平均关税有望进一步下行。

综合来看,中美关税战对储能产业的影响主要集中在出口成本上升、市场份额可能被日韩部分替代、美国本土供应链建设困难,短期内不可避免会对中国锂电和储能产品出口造成负面影响,中国储能企业的应对策略需聚焦技术创新、产业链协同和全球化布局,以“技术+市场+韧性”三大支柱突破关税壁垒,实现从“产品输出”向“技术标准输出”的升级。

新兴市场增长空间巨大

近几年来,亚非拉等新兴市场在能源转型战略等多重因素的驱动下,新能源装机需求开始加速释放。在过去三年中,中国对巴西、墨西哥、巴基斯坦和东南亚的新能源汽车、锂电池和光伏产品出口大幅增长。2024年,这些新兴市场已经占中国总出口额(按美元计)的三分之一到二分之一。

从应用场景上看,虽然分布式储能正在经历快速增长,但随着可再生能源目标的不断提高,以及对电网现代化和抵御极端天气的需求不断增长,大储依然是全球储能新增装机的主要类型。如中国由政策驱动转向“市场驱动+电力市场化建设”,美国通过市场价差和税收激励储能项目建设,欧洲通过电力市场改革和辅助服务机制推动项目建设。

在东南亚,越南政府于2025年4月15日正式批准修订后的《国家电力发展规划第八版》(PDP8),至2030年将投资约1363亿美元,大幅提升可再生能源比重,并将装机总容量提升至236GW较上一版本增长50%。太阳能将成为第一大电力来源2030年预计占比超25%,超越煤电,彰显其实现低碳能源系统的决心。

同时,越南工业与贸易部(MOIT)已于2025年4月10日签发数项决议,正式批准2025年水电、天然气热电及太阳能发电的电价框架,并在太阳能政策中首次引入储能系统与地区差异化定价机制。其中要求储能系统最小储能容量为太阳能电站装机容量的10%;充放电时间为2小时;至少5%的年发电量须用于为储能系统充电。

虽然越南当前仍面临电价回报率偏低、储能成本高、汇率风险大等现实挑战,但随着基础设施建设和政策体系的不断完善,越南正逐步崭露其作为东南亚绿色能源核心枢纽的潜力。

从其他细分市场看,印度市场推出强制配储政策,在补贴及政府主导的招投标等政策的驱动下,大型新能源配储(电源侧)及电网侧项目有望加速释放。德国市场随着辅助服务市场准入以及盈利模式的多元化,工商储装机渗透率有望逐步提升,大储装机需求也有望开始陆续启动。智利在容量机制、现货市场、能源招投标等多项利好因素驱动下,以光储为主的大储装机需求2025年有望持续高速增长。沙特阿拉伯市场在能源转型战略的驱动下,招投标项目储备将支撑大储装机需求,制氢项目亦催生大量配储需求。

无论是广袤的非洲,还是离网型岛国,这些区域的电力不足,也不稳定,不仅影响了当地民生,也影响了中资企业在当地的经济活动,尤其是矿业开发等高耗能领域。这些电力匮乏或者电力不稳定的地区,非常适合光伏及储能系统的推广,而且对比柴油发电机,除了环保因素,也很容易实现经济性,具有更好的成本承受力和更短的投资回收期。

目前,我们已经有一些国内储能企业针对海岛地区电力供应不稳定等痛点,推出了构网型微电网系统解决方案,通过主动构建稳定的电压和频率支撑,为海岛提供可靠的电力供应,并解决新能源发电的波动性和间歇性问题。

值得注意的是,新兴市场地区的电力系统跟欧美成熟市场有所不同,中东地区气候环境恶劣,东南亚地区的“离网”需求明显,非洲及拉美地区的分布式能源及储能需求更加突出。这些都是非常典型的区域市场特性,也注定是中国储能企业深耕细作的努力方向。

户储利好:澳大利亚今年将推出100万套家庭及社区储能系统补贴计划

在2025年5月3日大选前夕,澳大利亚总理安东尼·阿尔巴尼斯(Anthony Albanese)宣布了一项规模达23亿澳元(约合13.9亿美元)的“更便宜家用电池计划”(Cheaper Home Batteries Program),旨在补贴家庭安装太阳能储能电池的成本,降低居民电费支出。Albanese与气候变化和能源部长Chris Bowen在周日声明中表示,家庭、小型企业和社区设施将有资格获得电池安装成本30%的折扣,典型系统(11.5 kWh)可节省约4,000澳元。

该补贴方总额为23亿澳元,纳入2025–26财年预算,方案规定每户家庭限补一套“虚拟电厂(VPP)就绪”电池系统,容量在5–50 kWh(可用容量)之间;但用户可实际安装系统容量高达100 kWh。小型企业和社区设施也可申请。若联邦大选后工党获胜,补贴将从7月1日起生效,且可追溯至当日之前已安装但未启用的系统。已安装储能系统的用户也可再获一次补贴——无论是首次安装还是增装第二套,均可申请。

该补贴机制通过澳大利亚现有“小规模可再生能源计划”(SRES)发放,与屋顶光伏补贴同框。可与各州现有补贴(如新南威尔士、维多利亚、西澳等)叠加使用,且不限总量,鼓励多套房产多套系统安装。具体补贴约为每可用千瓦时370澳元(约合30%装机成本),扣除相关管理费后发放。随着市场成本下降,补贴比例将逐年递减,至2030年结束。

数据显示,澳大利亚拥有全球最高的屋顶太阳能普及率,安装量已突破400万套。已有屋顶太阳能的家庭年电费最高可节省1100澳元,而新安装"太阳能+电池"系统的家庭年节省可达2300澳元——相当于普通家庭电费的90%。

目前,澳大利亚已有三分之一家庭安装了光伏组件,但只有约1/40配备了储能电池,市场潜力巨大。

反对党虽尚未公布具体方案,但承诺会提出类似家用电池补贴政策。这一补贴计划若能落地,预计到2030年可实现超过100万套家庭及社区储能系统的安装,不仅为居民带来实实在在的电费减免,也将推动澳大利亚迈向清洁能源未来提供强大助力。