中国储能网讯:当2024年动力电池行业深陷价格战泥潭时,亿纬锂能的财报却透露出不一样的信号,这家曾被看作“第二梯队”的企业,凭借储能业务登顶全球市占率第二,更在商用车、无人机电池领域连下三城。在补贴退坡、欧美围堵的行业寒冬里,它的突围路径或许藏着中国锂电产业升级的密码。

全年营收“稳步上升”:储能电池翻倍增长,跃升全球第二

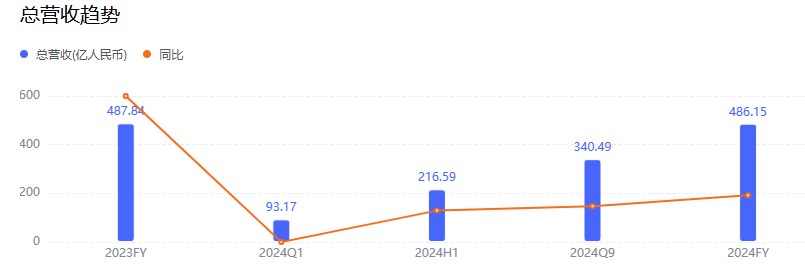

2024年,亿纬锂能营业收入为486.15亿元,同比微降0.3%,表面看似增长停滞,但若拆解季度表现,可发现显著的结构性变化。上半年受消费电子需求疲软、动力电池价格竞争加剧等影响,营收增速承压;但第四季度营收同比回升9.9%至145.7亿元,环比第三季度增长18.6%,表明公司在下半年通过储能业务放量及新兴市场拓展成功扭转颓势。2024年,亿纬锂能储能业务规模与技术水平同步跃升,全年储能电池出货量达50.45GWh,同比增幅达91.90%。据能源咨询机构InfoLink统计,亿纬锂能储能电芯出货量稳居全球第二位,市场竞争力持续提升。

政府补贴少了3.8亿,真实利润为何反增15%?

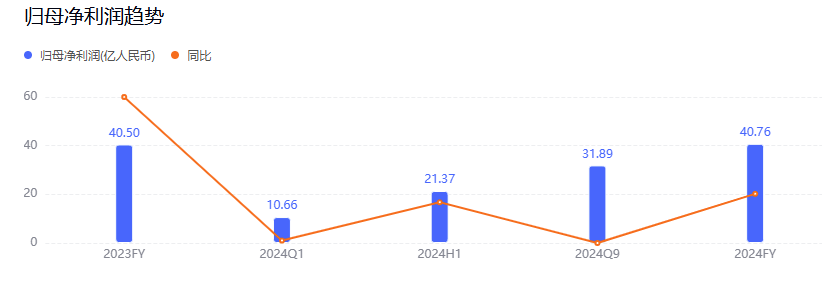

公司归母净利润同比微增0.6%至40.76亿元,低于市场预期;而扣非净利润同比增长14.76%至31.62亿元,二者差异可能主要源于非经常性损益的减少。报告期内,公司计入当期损益的政府补助为13.06亿元,同比减少3.95亿元,拉低了整体归母净利润的增速。

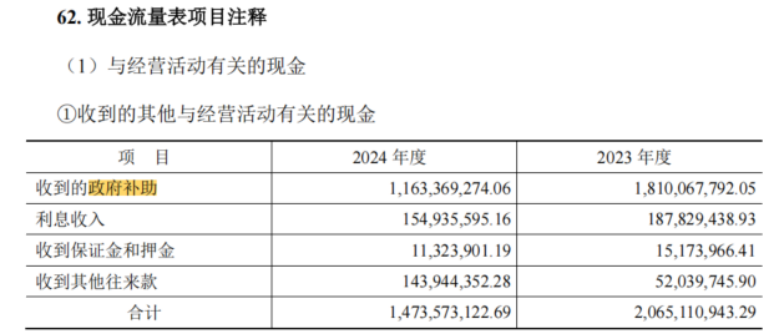

从下表可以看到经营活动收到的政府补助现金为11.63亿元,较去年同期减少6.47亿元,进一步验证了政府补助的收紧趋势。

尽管非经常性收益有所回落,但公司核心盈利能力显著增强,扣非净利润实现两位数强劲增长,叠加经营性现金流阶段性承压期的供应链效率优化和客户结构升级,凸显出扎实的内生增长韧性和高质量经营底色。若聚焦单季度,第四季度归母净利润同比大增41.7%至8.87亿元,扣非净利润同比+10.3%,显示储能业务规模效应释放后对利润的拉动作用逐步显现。

42亿现金流去哪儿了?企业:主动押注未来

经营现金流净额同比下降48.9%至44.34亿元,主要原因可能为以下两点:

1.客户回款变慢

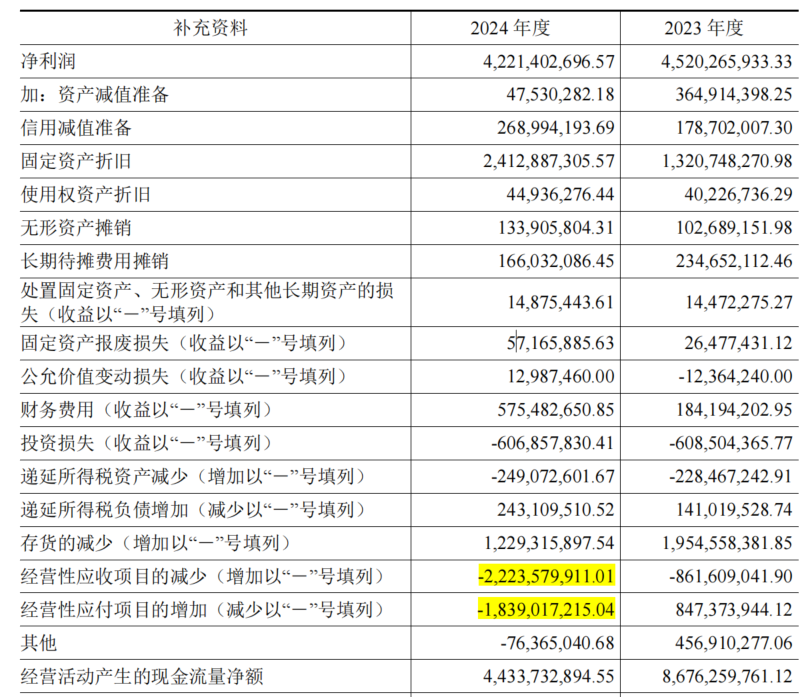

2024年,公司经营性应收项目增加了22.24亿元(现金流表中为-22.24亿元,负值表示应收款增加,现金未回笼),相比2023年增加的8.62亿元,现金流占用多出约13.62亿元,成为经营活动现金流下降的重要因素。造成这一差异的可能原因包括:公司销售政策有所放宽、下游客户资金周转压力加大,导致回款速度放缓;以及业务规模扩张带动应收账款随之增长。

2.支付供应商款项

2024年,公司经营性应付项目减少了18.39亿元(现金流表中为-18.39亿元,负值表示应付款减少,实际支付现金增加),而2023年该项为增加8.47亿元,对现金流形成正向贡献。相比之下,2024年该项导致公司多流出现金约26.86亿元,显著加大了经营活动现金流的压力。造成这一变化的可能原因包括:公司缩短了对供应商的付款周期;报告期内支付票据到期款;或是公司主动优化与供应商的合作关系,以换取更有利的采购条件,虽然短期现金流承压,但可能有利于长期成本控制和供应稳定性。

这两项合计影响现金流约40亿元,几乎解释了全部下降幅度(2024年比2023年减少42.5亿元)。尽管经营性现金流阶段性承压,但公司通过战略性优化客户结构与供应链合作体系,为后续业务增长夯实基础,短期资金调配有效转化为长期市场竞争优势。

业务格局突变:储能扛起七成收入,商用车、无人机电池成新王牌

1. 储能业务崛起:收入结构迎来根本性变化

储能业务的爆发式增长彻底改变了亿纬锂能的收入构成。2024年储能电池出货量达50.45GWh,同比激增91.9%,远超行业60%的平均增速。按每Wh均价0.7元估算,储能业务收入约353亿元,占总营收比重从2023年的35%跃升至72.6%,成为绝对支柱。24 年宁德时代储能电池出货110GWh,市占率32.8%,同增0.7pct,亿纬锂能储能电池出货53GWh,市占率15.5%,同增2.5pct,份额快速提升。公司大储客户为国家电网、南方电网、国电投、华为、阳光电源、Powin、瓦锡兰、ABS 等供应商,户储主要参股沃太能源,进入欧洲市场,此外为 FP 供货 Pack。这一增长源于三重动力:一是欧美户储需求持续高增;二是公司600Ah超大电芯量产带来的成本优势;三是海外产能布局抢占先机。

2. 商用车动力电池突围,市占率持续攀升

从国内商用车市场来看,2024年装机量实现翻倍增长,亿纬锂能出货量同比大增超150%,市占率达到9.5%,同比提升2.2个百分点。2024年1-11月,国内商用车销量达47万辆,同比增长60%;动力电池装机总量达到51GWh,同比增长100%。其中,宁德时代占比69.4%,同比下滑2.8个百分点,亿纬锂能则凭借增长势头稳步提升份额。其主要客户包括三一汽车、吉利商用车和华菱星马,三者份额均同比增长明显。相比乘用车客户集中度较高,亿纬锂能在商用车领域的客户结构更为分散,在市场竞争中更具韧性。同时,商用车电池在技术上与储能电池高度相似,亿纬锂能凭借其叠片磷酸铁锂技术优势,有望在该领域持续扩大市场份额。

3. 布局低空经济,打造多元电池解决方案

亿纬锂能积极布局低空经济领域,面向行业无人机、消费级无人机、植保机以及载人/载物eVTOL等多样化应用场景,打造了覆盖全需求的电池产品解决方案。目前,公司全极耳圆柱电池已实现规模量产,具备高安全性、高一致性等优势;在高能量密度方面,硅基软包电池也取得关键技术突破,能量密度高达380Wh/kg,为低空飞行器提供强劲动力。同时,考虑到低空飞行器对电池的可靠性和安全标准远高于车规要求,亿纬锂能已于2024年10月通过AS9100D航空质量管理体系认证,确保产品满足航空级应用需求。

绕开欧美围堵!中国电池厂海外建基地,订单排到2026年

面对欧美对中国锂电池产业链的贸易限制(如美国IRA法案要求关键矿物本土化比例),亿纬锂能的全球化产能布局已进入收获期。公司在马来西亚规划建设的工厂预计将于2026年第一季度投产,规划产能约为10GWh(以314Ah电芯计算),若按628Ah电芯测算则相当于15GWh。当前海外市场对铁锂电池的产能布局整体偏慢,美国储能系统仍高度依赖中国本土生产的铁锂电芯。在此背景下,国内厂商在海外设厂将有助于规避关税壁垒,提升产品在海外的价格竞争力。相比之下,亿纬锂能在海外产能扩张方面进展较快,已斩获来自Powin的15GWh订单、AESI的19.5GWh订单,并与美洲一家大型集团客户签署合作协议。马来西亚工厂将主要面向海外市场供货,目前订单充足、产能供不应求,显示出强劲的市场需求支撑。

未来三大机会:全球储能需求爆发、商用车电动化、无人机万亿赛道

从长期看,三大趋势将支撑公司持续增长:其一,全球储能需求爆发(彭博预测2025-2030年复合增速50%+),公司凭借技术降本和海外产能优势,市占率有望进一步提升;其二,商用车电动化加速推进,公司出货量高增,客户结构优化,叠片铁锂电池竞争优势凸显。随着政策推动和TCO(全生命周期成本)优势显现,新能源商用车市场快速放量。公司在重点客户份额持续提升,市占率稳步扩大。同时,相较乘用车客户集中度高、竞争激烈的局面,商用车客户分布更为分散,有助于公司稳定出货和提升盈利韧性。其三,低空经济政策红利释放(中国计划2025年开通300条eVTOL航线),公司已卡位电池核心供应链。

市盈率凭啥比宁德时代高?答案藏在这些技术突破里

从估值角度看(25年4月22日数据),当前亿纬锂能的市盈率(TTM)约为20倍,已高于储能龙头宁德时代(约18倍)及阳光电源(约11.84倍),显示出市场对其未来增长给予一定溢价。这一估值水平的溢价,主要反映了公司在圆柱电池、储能、低空经济等多元化领域的布局优势,尤其是在叠片铁锂、全极耳圆柱、液冷储能系统等核心技术上具备一定前瞻性和竞争力。若公司后续在海外储能订单交付、低空飞行器电池放量、以及马来西亚新产能如期释放等方面进展顺利,当前估值仍具支撑;但也需警惕海外产能建设节奏、下游需求波动及竞争格局变化带来的业绩兑现风险。整体来看,亿纬锂能当前估值处于合理偏高区间,反映市场对其成长性的高度预期,后续仍需关注业绩兑现节奏与盈利质量。

后记

从被质疑“增收不增利”到扣非利润两位数增长,从国内价格战到海外订单排产至2026年,亿纬锂能的2024年财报印证了一个硬道理:技术突围才是穿越周期的终极答案。当380Wh/kg航空电池撞开低空经济大门,当叠片铁锂技术把储能成本压降10%,当马来西亚工厂提前锁定欧美巨头订单——这场翻身仗的背后,既是储能需求爆发与全球化布局的时势造英雄,更是一场从“制造”到“智造”的产业跃迁。在新能源竞赛的下半场,手握三张技术王牌的亿纬锂能,或许正在重写电池的江湖格局。