中国储能网讯:

78.2GW

到2035年,美国数据中心的总电力负荷

8.6%

2035年,数据中心在美国电力需求中的占比

49%

2035年,美国数据中心容量中位于PJM地区的比例

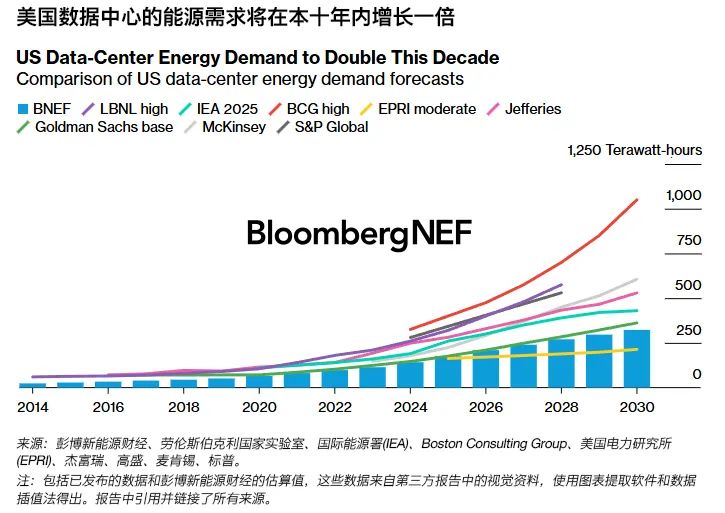

人工智能(AI)的兴起正在重塑美国电力市场的近期前景。未来五年,数据中心的能源需求增长将超过新能源汽车、氢和所有其他需求类别,到2035年将占美国电力需求的8.6%,高于目前的3.5%。这种转变不仅仅意味着需求增加——新一轮AI数据中心将由少数几家公司开发、拥有和运营,它们将对美国未来的电力产生巨大影响。

彭博新能源财经预计,到2035年,美国数据中心的电力需求将增加逾一倍,总电力负荷从2024年的34.7GW增加至78.2GW。随着数据中心利用率提高,能源消耗将更快加速增长。美国数据中心每小时平均电力需求将几乎增长两倍,从2024年的16.2GWh增长到2035年的49.1GWh。

数据中心因规模、运营商类型和工作负载而各不相同,所有这些因素都会影响其效率和用电量。AI数据中心主要有两种类型:“训练”和“推理”。AI训练数据中心与传统设施有着本质区别。在短期内,这些规模庞大、可能达到GW的训练集群将主导大型数据中心的部署。与传统的数据中心任务相比,AI训练工作负载需要远远更强的计算能力。为了支持这一需求,GPU等专用芯片安装于服务器机架——容纳一排排计算设备的高大金属框架。与非AI服务器机架相比,这些机架目前消耗多达10倍的电力。这种电力和密度的激增正在改变数据中心的设计、冷却和供电方式。先进冷却系统有助于应对这些新的热限制,与目前使用的典型冷却技术相比,它们成本更高,效率也更高。因此,我们预计电能利用效率(PUE)将继续提高。PUE是行业能效标准指标,即设施总功率与用于计算、网络和存储的功率之比。到2030年,行业平均值预计将从2024年的1.4下降至1.2。

随着AI模型变得越来越复杂,它们需要更强的计算能力,从而提高数据中心的能耗强度。GPT-4的训练使用了约30MW的IT功率。OpenAI的Stargate项目计划使用多GW级数据中心来支持AI工作负载。尽管如此,训练创新仍能抑制不断增长的需求。例如,DeepSeekV3的混合专家架构仅同时激活一小部分参数,从而显著提高了训练效率。虽然我们预计数据中心整体能耗短期内会上升,但数据中心设施的长期能耗强度将取决于这种效率提升的速度能否跟上不断增长的AI工作负载需求。

直至2030年,彭博新能源财经的预测反映了现实世界对数据中心基础设施发展的限制,相对于更乐观的行业预测,这种限制降低了近期预期。彭博新能源财经相对保守的展望并未反映对AI作为市场力量的潜力的怀疑,而是承认扩大能源基础设施规模面临的部署挑战。在美国,部署一个数据中心从承诺阶段到全面运行完成需要七年时间,其中开建前需要4.8年,建设需要2.4年。处于“承诺阶段”的数据中心是指已获得关键开发要素(土地、电力或政府许可)的项目。

数据中心之所以成为美国具有独特影响力的需求类别,不仅仅是因为其快速增长的轨迹。与新能源汽车或其他新兴行业(如氢能或热泵)不同,数据中心行业由少数几家资金实力雄厚的综合性公司主导。这种资本集中使数据中心能够迅速扩张,并对能源基础设施规划和投资产生重大影响,从而使该行业成为未来十年塑造美国电力市场格局中最具决定性的单一力量。

目前,Amazon Web Services (AWS)、谷歌、Meta和微软四家公司控制着美国数据中心43%的容量,对基础设施规划和区域发展趋势有着重大影响。仅AWS就计划新增近12GW的容量,是其目前在运容量的四倍。AWS的储备项目代表着对多个地区的重大投资和影响力。

从地区来看,彭博新能源财经预计,到2035年,PJM地区的项目将占美国数据中心总容量的49%。该地区包括弗吉尼亚州(“数据中心巷”所在地)和俄亥俄州(新兴增长枢纽)等数据中心大州。截至2024年,PJM占美国容量的37%。然而,这两个州激增的需求开始暴露基础设施和监管方面的紧张,其中俄亥俄州公用事业公司正在推动长期使用承诺,以跟上步伐。第二大市场德克萨斯州电力可靠性委员会(Ercot)是加密货币挖矿的故乡。这个孤星州(Lone Star State)已尝试共址和远程数据中心等非常规商业模式。由于有利的激励措施和劳动力供应充足,东南部成为重要的增长地区。加利福尼亚州等市场则因成本较高而增长放缓。

虽然数据中心的选址取决于数据中心类型,但一些基本因素对于所有数据中心的发展普遍至关重要。在选址时,电力是最重要的因素:清洁电力的供应、成本和获取。然而,仅有电力往往是不够的。劳动力供应、资本支出成本、税收激励和网络邻近性等因素都会影响最终决策。拥有现成数据中心的市场会吸引更多的开发项目(即数据中心集群),并形成一个由熟练劳动力、网络基础设施和公用事业专业知识组成的增强生态系统。这种动态有助于保持弗吉尼亚州等市场的吸引力,即使单纯从电力角度来看,该市场的吸引力已经降低。生态系统的优势可以抵消新出现的制约因素。

AI领域的赢家通吃模式正在从根本上重塑公司建设数据中心的位置。对于训练前沿模型的公司而言,快速确保容量至关重要——如果不能扩展规模,就有落后于竞争对手的风险。行业访谈证实,部署的速度和规模已成为高计算发展的首要任务。为了满足这一需求,各公司正在积极建设,而且往往先于收入可预见性。因此,选址变得越来越具有投机性。在美国,开发商优先考虑电网容量、快速互联时间表、税收激励和土地供应等一系列因素均可行的地点。这开始将一些开发项目从弗吉尼亚州、俄勒冈州、德克萨斯州和俄亥俄州等成熟中心转移出去。

一些开发商正在探索将数据中心建设在发电厂或搁浅的可再生资源附近,以确保低成本、直接获取能源。另一些开发商则转向采用分阶段互联和临时桥接技术的远程园区,因为分布式发电资产能够更快地提供电力。这些方法反映出,人们越来越愿意用靠近光纤和用户来换取电力供应和许可速度。尽管进行了各种尝试,数据中心的地理位置仍然基本保持不变。虽然规划项目开始向城市以外转移——城市地点从占在运设施的63%下降至占规划设施的39%,但大多数仍建在城市30英里范围内的郊区。边缘和农村数据中心仍然很少见,分别占规划数据中心的16%和2%。