中国储能网讯:当125%的关税铁幕降落在中国储能产品面前时,对美国储能出口的被骤然按下了暂停键。

在与投资者的电话会上,有储能企业高管苦笑着摊牌:

“收100% 以上的关税,就是它(美国市场)相当于是崩盘了,贸易被切割,贸易彻底中断。”——这就是现实。

唯一的出路,或许只剩下那句意味深长的黑色幽默:

“让子弹飞一会。”

在储能行业,有两个永恒的未解之谜:

欧洲的库存,究竟还要多久才能清完?

中国的价格战,到底要打到什么地步才算尽头?

而美国市场,对于厮杀惨烈的中国储能企业来说,曾是一片流淌着“奶与蜜”的应许之地。只要跨过严苛的技术门槛,登陆美国,就意味着30%以上的毛利率——这几乎是国内市场的三倍。

然而,当125%的关税如铁幕般落下,这片“应许之地”的大门,陡然关闭。

痛苦的不仅是中国企业,美国能源企业也在大洋彼岸咽下苦果。

延期!除了延期,还是延期。

全球保险公司GCube高级核保人罗莎·范·雷克(Rosa van Reyk)向能源媒体Energy-Storage.news透露,在特朗普政府4月2日抛出关税新政后,美国储能行业正经历"手术刀式失血"。

“即将破土动工的项目被无限期推迟”。Rosa van Reyk采访中有些无奈的提到被延期的项目。

在过去的三年时间里,中国的供应链已经深入到美国储能的每一个角落,从电芯到逆变器,中国供应链早已深度嵌入美国电网的毛细血管。

连马斯克都在会议上苦笑:

“储能业务受关税影响很大。”

他承认:“这与电动车业务有所不同,因为我们目前从中国采购磷酸铁锂(LFP)电池。与此同时,我们正在推进美国本土磷酸铁锂电芯生产设备的采购工作。不过,当前这些设备仅能满足我们总产能的一小部分。”

但即使马斯克悔不当初自己的扶懂王上位的决定,他也不得不面对关税铁幕落下的现实。

但无论是愤怒、无奈、还是给自己打气,我们不得不思考的是: 当储能失去美国市场了,行业将面临什么样的冲击?

01

失去全球第二大市场

了解美国的储能市场,是我们尝试解答这个问题的第一步。

实际上,美国已是全球第二大储能市场。并且随着用电需求进一步增长,美国储能还在高速持续发展。

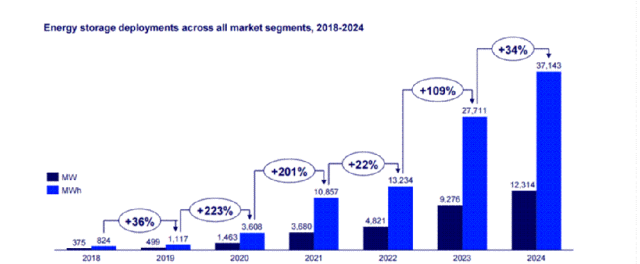

截至2024年底,美国新增储能装机37.143Gwh,按照装机功率和容量,同比增长32.8%和34%。

美国储能装机增速

随着补贴政策的持续加码,美国对转向新能源的需求愈发旺盛,美国储能市场的需求进一步得到释放,还在持续增长。

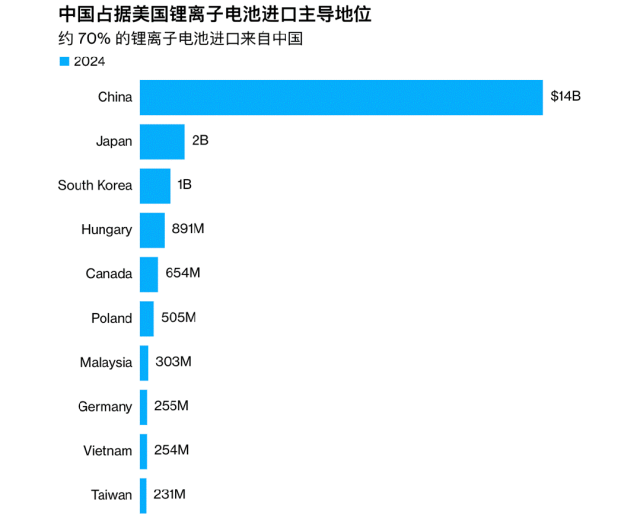

2024年 12 月,中国对美国的锂离子电池出口额达到 19 亿美元,创下历史新高。

从总额上来说,美国是中国锂电池的第一大出口国,大约占出口总额的1/4,总金额大约150亿美金,意味着光锂电池销售就超过1000亿人民币,其中大半为储能电芯。

细分到储能类型,大储在美国占绝对主导,户储为辅。

为什么大储占主导?

因为美国大储的发展得益于政策激励、电力市场需求和电网调峰需求,而户储则受高电价、补贴和住宅结构影响。

首先,政策上。美国在2022年签署了通胀削减的法案(IRA),该法案延长了对大型储能ITC补贴(投资税收减免),且允许独立储能获得税收抵免。

简单说就是通过税收优惠,让投资大储能变成了避税利器,这促进了大储的发展。

其次,美国的电力市场成熟,大储可以通过峰谷套利、辅助服务等获得收益,经济性较好。

由于电力发展较早电网老化,燃煤电站退役,需要大储来调峰,这也是大储发展的驱动因素。

户储方面,IRA补贴提高到30%甚至40%,加上高电价和电网不稳定,推动了户储需求。

特别是加州和德州,政策支持力度大,比如加州的SGIP计划和NEM3.0政策,以特斯拉Powerwall(13.5kWh)为例,用户最高可获3375美元补贴,相当于安装成本打七五折。

NEM3.0允许光伏安装容量上限提升至家庭用电需求的150%,但要求配储才能享受高容量。这迫使新装光伏用户必须同步配储

两者结合,经济性碾压纯光伏,也进一步催收了户储在加州的发展。

包括美国独栋房屋多,适合安装大容量户储,这也促进了户储的增长。

那整个美国市场的金额有多大?

按照特斯拉的2025年的1.7元/Wh的报价,按照2024年的37.143GWh的装机量,光设备的市场价格就相当于630亿。(不含安装、运维等其他费用)

在去年,这笔钱可以买超过100吨黄金。

所以如果舍弃掉全球第二大市场,会给行业带来一个明显的问题。

那就是触发更强的产能过剩。

02

冲击将有多大

白宫关税政策公布仅72小时,美国储能行业就上演了现实版“釜底抽薪”——开发商宁可放弃35%的税收抵免优惠,也要把电池储能模块从项目清单上硬生生剜掉。

某光储一体化项目直接剜除价值6.5亿美元的电池系统,另一项目紧急冻结7.5亿美元投资。

资料来源:Sinoimex、彭博新能源财经

这场撤退早有预兆。GCube保险数据显示,自《通胀削减法案》实施以来,全美规划的217GWh储能项目中,有41%明确标注“需进口中国电芯”。

项目被推迟,本土企业也将看着巨大的蛋糕急剧缩小。

我们还可以从美国的储能头部公司特斯拉和fluence的发展,管中窥豹。

作为储能的头部企业,特斯拉可能是大家熟悉的老朋友了。

在特斯拉2025年第一季度财报的灰暗底色中,北美市场仍保持着独特的盈利能力。尽管整体净利润同比暴跌71%至4.09亿美元,但储能业务成为该区域的核心盈利引擎。

单季度部署10.4GWh储能系统,推动能源业务营收同比增长67%至27.3亿美元,毛利率高达28.8%。

回顾特斯拉的产品历史,一直到2024年2月16日,Powerwall 3起售之前,Powerwall 2系列产品统治了北美、澳洲等户储市场七年之久。

失去美国市场的特斯拉储能就相当于失去了主心骨。

在美国市场,谷歌数据中心、亚马逊仓库,甚至美国国防部的微电网项目,都选择Megapack(大储)成为核心储能方案。

什么是 Megapack?

Megapack是特斯拉为电网和大型项目设计的超大型“充电宝”,核心功能是存电+供电,帮助电网更稳定、减少停电。

特斯拉Megapack

我们看以下两组数据便知道,美国市场是特斯拉储能业务的重要支撑:

2024年前三季度美国储能装机量为25GWh,同比增长199%。

特斯拉在得克萨斯州部署的Megapack 2.0储能系统占据北美市场35%份额,2025年产能计划扩至40GWh。

再谈到fluence,大家对这家公司可能了解不多,这家企业主要是以大储为主。据彭博财经社,2023年全球储能市场份额为14%,仅次于阳光电源。

在北美市场位列第二,主打电网侧集成方案,依赖本土政策支持和成熟供应链。

同样我们看两组数据。

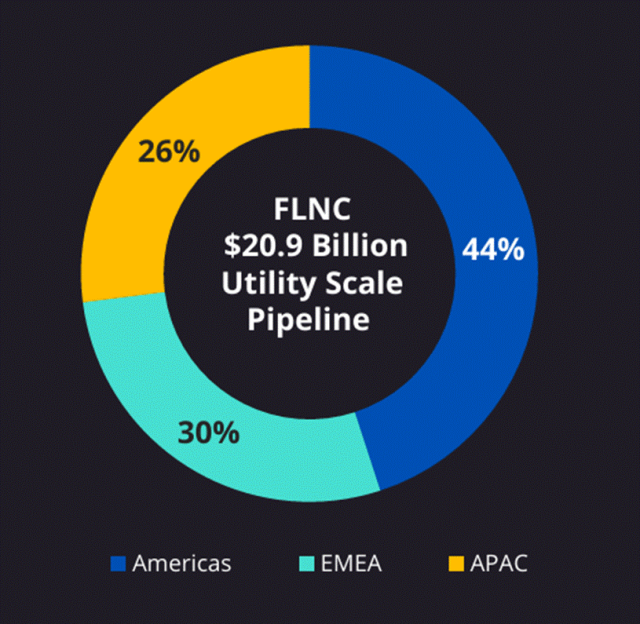

Fluence财报显示,截至2024年四季度,全球项目中潜在项目金额达到214亿美元,环比增长2%。其中北美市场占比44%,欧洲和亚太项目占比分别为30%、26%。

截至2024年四季度,Fluence在手订单达51亿美元,储能潜在订单30.3GW,均创历史新高。

Flence持有总价值209亿美元的公用事业规模项目储备(美洲地区为44%)

Fluence的业务主要还是以大储为主,到手订单创新高说明美国大储需求开始井喷。

这一想法,在Fluence CEO Nebreda的说法中进一步得到了证实。

Nebreda曾透露,科技公司数据中心对储能的需求增长明显,其公司40%的美国项目与数据中心直接或间接相关。

fluence的毛利率正稳步提升,第三季度为12.8%,2024毛利为12.6%,连续五个季度实现两位数的毛利率。

美国市场的关税幅度,将立刻摧毁这两家企业所有储能利润。

03

储能格局如何演变?

美国的储能乃至整个新能源产业都有一个特征——高度金融化。

简单来说,就是新能源行业(比如储能、风电、太阳能)的发展严重依赖金融工具和资本运作。建储能电站,企业主要通过找银行贷款、发股票债券,甚至搞“租电池”模式(类似分期付款)的模型进行投资和运营。

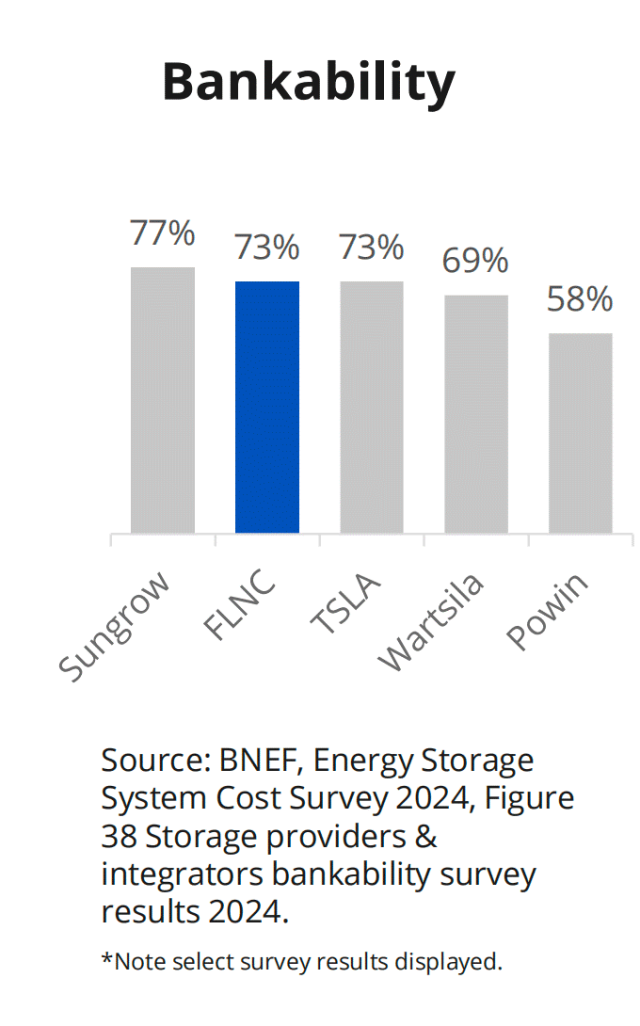

各个储能厂商产品的可融资性

这种高度杠杆化的运营模式,一旦面临供应链的成本抬升,无疑将难以为继。

美国企业如今自救的办法只有两条路:

一是,推动中国伙伴全球化布局;

二是,自己撸起袖子上。

据CESA储能应用分会产业数据库不完全统计,就中国企业出海情况来看,2024年中国企业跟美国企业签订储能订单最多,规模最大,达24个,总规模超65.78GWh,占中国企业全球出海订单规模的33.63%。

中国企业一方面转向东南亚、非洲等新兴市场(如亿纬锂能在马来西亚建厂、欣旺达投资泰国),并通过技术授权、本土化生产规避贸易壁垒。

但如果特朗普继续癫狂的全球围堵中国企业,又有多少企业原因配合重金建厂呢?

毕竟他刚刚给中国企业在东南亚的光伏加上了3000%的税收,让能源出海只能慎之又慎。

另一边,美国本土的挣扎更像是一场跛脚赛跑。

首先就绕不开一个死结:全美没有一家企业能规模化生产磷酸铁锂电池,而这种技术正是电网级储能的首选,占了美国7成以上的储能电池。

美国头部储能企业Powin首席执行官杰夫·沃特斯透露,包括多家国际厂商在内的供应商正推进磷酸铁锂工厂建设的"不同阶段",涵盖选址、审批到设备采购等环节。

不过,从破土动工到正式投产少说24-36个月,短期内难以缓解供应缺口,长期来看可能也不一定能建好,毕竟没有中国厂商协助,美国人短期去哪弄铁锂大电芯的生产工艺呢。

即使建好了, BNEF最新报告指出,美国电池制造业面临严峻供应链挑战:

目前正极材料进口比例预计达83%,负极材料进口占比67%,关键金属加工环节几乎完全依赖亚洲供应链。

值得注意的是,由于特朗普天天左右横跳,这让投资者普遍对鼓励本土生产电池的《通胀削减法案》的延期感到了不确定性,已导致至少三家欧洲电池材料供应商暂停在美投资评估。

毕竟,电池制造项目从立项到产生收益需8-10年周期,若补贴政策出现重大调整,自己就亏大了,索性磨磨洋工慢慢建来观察。

用美国太阳能产业协会(SEIA)主席阿比盖尔·罗斯·霍珀的话就是:

“在全球资本竞争中,制造商需要长期的政策确定性,才能有信心进行数十亿美元的投资。”

但这个政策确定性,每周要改三次政策的特朗普能给吗?

04

结语

就在作者撰写这篇稿件的深夜,西班牙和葡萄牙部分区域发生大范围停电事故。

而最新消息显示,安道尔及法国与西班牙接壤地区、甚至是比利时,同样出现停电事故。

数千人断电,公共交通瘫痪,航班、列车延误,通信网络中断。

电力设备的稳定性,已成为现代社会的阿喀琉斯之踵。而美国的电网,其实更弱于欧洲。

美国的电力系统,实际上比欧洲的更为脆弱——2021年德州大停电导致电价飙升至9000美元/兆瓦时,2020年加州轮流限电推升居民电费至0.4美元/度,以及2003年波及5500万人的北美大停电,无一不暴露这个系统的脆弱。

储能,正是修补漏洞的“补丁”,更是重塑能源韧性的“强心剂”。

但根据彭博的调查显示:

“今天对中国进口电池征收高额关税将大大减缓美国的储能部署,导致公用事业公司和电网无法获得其所需和计划的新容量。”

美国民众可能正为一时虚假的承诺(所谓“制造业回流美国”),将自己的生活推向深渊。

当政客们挥舞关税大棒时,鲜有人意识到:每一块被拦截的中国储能电池,都是本土电网缺失的一块拼图。

科罗拉多州的山坡上,成排的光伏板在阳光下沉默,本该与之配套的储能集装箱位置空荡如荒野。

中国港口的储能货轮开始调转航向,集装箱未拆封的英文版操作手册上还写着尚未兑现的承诺:“为北美清洁能源未来而生”。

只能说,今夜欧洲的大停电正在警示美国的那句话:

当人类选择用政治铁幕分割能源命运时,黑暗从不会选择只笼罩某一国边境。