中国储能网讯:2025年4月23日,在生态环境部例行新闻发布会上,生态环境部新闻发言人裴晓菲表示,生态环境部近日印发《关于做好2025年全国碳排放权交易市场有关工作的通知》,对发电、钢铁、水泥、铝冶炼行业的重点排放单位名录管理、碳排放数据质量、配额分配清缴等全环节任务及完成时限已作出明确要求。

而在2024年推出的节能降碳专项行动计划中,水泥、炼油和钢铁等行业均被强调要利用储能技术,实施低碳燃料替代,以促进跨行业耦合提效,并加速低碳新模式的发展。这一系列政策导向预示着工商业储能将在高耗能行业中迎来新的发展机遇。

节能降碳政策日趋严格

根据生态环境部此次发布的最新政策文件,2025年全国碳排放权交易市场的重点监管行业已明确为四大高耗能领域:

发电行业,包括火力发电等能源生产环节,其碳排放量占据全国总量的核心比例。

钢铁行业,黑色金属冶炼及压延加工企业,生产过程中能耗和排放密集。

水泥行业,非金属矿物制品业中的主要分支,水泥生产能耗高且排放量大。

铝冶炼行业,有色金属冶炼及压延加工领域,电解铝生产能耗集中。

这四大行业因高碳排放和能源消耗被纳入全国碳交易市场核心监管范围,旨在通过市场机制促进节能减排和技术升级。

在此前国家统计局发布的《中华人民共和国2016年国民经济和社会发展统计公报》中,所定义的六大高耗能行业涵盖石油加工、炼焦及核燃料加工业,化学原料及化学制品制造业,非金属矿物制品业,黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业,以及电力、热力生产和供应业。

为了实现碳达峰、碳中和目标,2023年6月,国家发改委发布了《工业重点领域能效标杆水平和基准水平(2023年版)》进一步扩大了工业重点领域节能降碳升级范围,新增领域的高耗能企业,应在2026年底前完成技术改造或淘汰退出。

2024年5月,国务院颁布《2024—2025年节能降碳行动方案》,该方案旨在推动我国在2024年实现单位国内生产总值能源消耗和二氧化碳排放的进一步降低。

其中,钢铁重点任务方面指出,加快发展低碳冶炼新模式指出支持有条件的钢铁企业建设工业绿色微电网,加快风能、太阳能、生物质能、地热能、高效热泵、新型储能、氢能、工业余能等一体化开发利用。

水泥重点任务方面指出,1、鼓励水泥企业一体化推进分布式光伏、分散式风电、多元储能等开发运行,推动余热余压发电、供热等高效利用模式。2、提升水泥行业清洁运输水平,推广铁路、水路、封闭式皮带廊道、新能源车船等清洁运输方式,因地制宜推动作业车辆和机械新能源改造。到2025年底,水泥行业清洁运输比例达到50%。

该方案提出,将进一步完善高耗能行业的阶梯电价制度,并严禁对这些行业实施电价优惠。此外,高耗能企业将被要求强制消费绿色电力,并可通过使用绿证来抵消其碳足迹。

高耗能企业配储势在必行

对于钢铁、化工、水泥等高能耗密集型行业而言,电力消耗是企业运营成本的重要组成部分。这些行业通常具有连续生产、负荷稳定的特点,对电力的需求量大且持续。安装工商业储能系统,可以在电价低谷时储存电能,在高峰时段释放,有效降低用电成本。同时,储能系统还能作为应急电源,确保在电网故障时生产的连续性,减少因停电造成的损失,是高能耗密集型行业实现可持续发展、提升竞争力的明智选择。

随着环保法规的日益严格,储能系统成本逐渐降低,以及EPC成本的下降,企业配储意愿增强,那些变压器容量≥400KVA、每月至少用电6万度电以上的企业,都可适配一台工商业储能系统,在节能降碳的同时为企业降本增效。

1、电价机制完善期间,峰谷电价差不断扩大,高耗能工业用户在集中用电的峰时用电成本在不断升高,同时配储后能产生的峰谷套利空间也在不断加大,可以利用储能来对冲电价波动的风险;

2、社会经济的发展导致用电负荷快速增加,变压器容量不足成为常见问题,原站内变压器扩容耗时较长且投入成本较大,可以通过储能动态释放功率,应对短时高负荷,代替变压器动态增容,降低变压器使用成本;

3、工业用户从统购电力向产销一体转型,分布式光伏愈发普及,企业在消纳绿电的同时也需要储能来调整负荷曲线;

4、能耗双控等因素带来的拉闸限电风险增加,突然停电时柴油发电机启动需要一定的时间,储能配套柴发可以保障在紧急时刻提供无间断电源,减少损失、保障用能权。

5、在新电改来临的时期,电力还原了商品属性,电力现货交易后期会变得越来越频繁且自由,拥有储能的高耗能企业可以通过聚合来参与电力交易可拓展收益来源,将原先高耗能的劣势转为借助能源获得收益的优势。

高耗能企业的储能配比功率和容量情况如何?

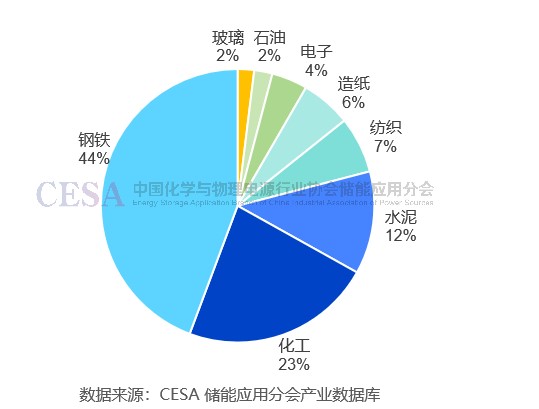

据CESA储能应用分会产业数据库统计,高耗能行业是工商业储能项目最为主要的应用场景,容量规模占比超过80%。其中钢铁、水泥、石油、化工、冶金、电子、电气、造纸、玻璃、纺织等高能耗企业已经成为开发商投资布局用户侧储能项目的首选。

2024年高耗能行业工商业储能项目各自占比

业内专家认为,不同的高耗能行业在生产连续性方面、负荷需求方面、是否自备电厂或者已经安装了分布式光伏等客观条件业各不相同,储能的功率、容量配比也不同,所以储能产品的选择需要根据企业本身的负荷曲线、场地、变压器等条件综合进行考虑,实际执行中发电每个高耗能企业的负荷曲线都有所不同。如果确无准确的基础数据,可按照变压器本体容量的10%-15%进行初步估算,最终容量根据实际情况而定。

在实际操作中,不仅仅要考虑到企业历史和当前的负荷曲线,还要结合企业本身的发展与战略规划,考虑到未来的负荷曲线的变化情况,例如部分企业会根据分时电价来调整生产节奏;部分企业可能会有安装光伏或者建立充电场站的诉求,这些变化都将影响负荷曲线。如果在设计之初没能综合考虑未来潜在的变化情况,可能会出现后期匹配度变差、收益率降低等情况。

高能耗企业配储的考量因素主要包括储能产品的经济性、安全性、新能源消纳、绿电指标、项目规模大小、碳汇影响等等。通常高能耗企业投资储能会有两种方案:一种是5MWh集装箱储能产品结合逆变升压一体机方案,另一种是1500V模块化产品结合组串式逆变升压一体机方案。同时很多储能设备厂商也会提供融资租赁方案,如远景能源推出的 “益企储” 模式,联合融资租赁方提供 “设备 + 资金” 一站式服务,业主无需担保即可享利率低至 3% 的融资方案。

而投资储能系统是否盈利主要取决于当地的分时电价机制。自2021年7月国家发展改革委发布《关于进一步完善分时电价机制的通知》以来,我国电价机制不断完善,随着各地峰谷价差不断加大的趋势,越来越多的地区可以满足用储能进行峰谷套利的条件。

除了峰谷电价差以外,分时电价越细致,储能可以实现的充放电次数越多,可以获利的空间就越大。目前浙江、湖北、湖南、上海、安徽、广东、海南等省市的分时电价每天设置了两个高峰段,可以实现两充两放,简单来说就是晚上的电存到上午用,中午的电存到下午用。两充两放意味着在储能系统容量固定(即投资成本固定)的情况下可以实现两倍的利润空间。

目前,在高能耗领域以合同能源管理(EMC)模式居多,也有融资租赁+ EMC 等模式,企业可以根据自身情况选择合适的模式。经济性方面,通常高能耗业主对于产品的收益率诉求在8%以上。

钢铁行业储能项目

自2021年7月国家发改委发布《关于进一步完善分时电价机制的通知》以来,各地峰谷电价差逐渐拉大。多个省份发改委也相继调整了分时电价机制,针对高耗能行业设置了差别电价和阶梯性电价,对于用电大户钢铁企业而言,生产成本随之明显增加。

数据显示,钢铁行业耗电约占全国总用电的10%左右,占工业用电量的15%左右,电力成本占钢铁企业生产成本10%。为减少钢铁行业的电费支出压力,储能已经成为钢铁企业的“黄金搭档”,目前,全国钢铁行业电化学储能装机量已突破1.5GWh。

以2023年5月并网的江苏长强钢铁公司用户侧25.2MW/243.3MWh储能电站为例,该项目总投资2.24亿元,占地11亩,建设期6个月,合同运营期限15年。采用“削峰填谷”“一充一放”运营模式以及“谷时储电、峰时放电”的充放策略,投运后,预计每天充电量为19.7万度电,放电量为16.3万度电,年放电量约5720万度电,每年可为长强钢铁节约近471万元的用电成本,大幅度助力公司降本增效。

2024年1月,南钢股份建成运营国内最大的用户侧储能电站并全容量并网。储能电站装机容量61MW/123MWh,采用高能量密度、安全性能好的磷酸铁锂电池技术,每日“两充两放”,日放电量约22万度,可最大程度降低电网负荷约6万千瓦。

2024年5月,中国华能龙腾特钢20MW/40MWh用户侧储能项目并网发电。该项目采用“光伏+储能+售电”一体化建设模式,共投运8套2.5MW/5MWh阳光电源PowerTitan2.0液冷储能系统,预计年发电1857万千瓦时,通过“低谷充电、高峰放电”模式,每日两充两放,大幅降低钢厂高额的购电成本,实现降本与降碳双重价值,电站经济效益预估达6647万元。

2024年11月,江苏常州东方特钢30.09MW/60.18MWh用户侧储能电站项目正式并网。据了解,常州东方特钢有限公司是一家以黑色金属冶炼和压延加工业为主的企业,本次30MW/60MWh储能电站项目应钢铁行业绿色转型需求而生,总投资额超过7000万元,核心采用了国内先进且具有高度安全性的磷酸铁锂电池技术。

2025年3月20日,重庆钢铁与国网长寿公司合作建设的15MW/30MWh储能电站启动试运行。该项目由3台变流升压一体仓和6个电池仓组成,在电网负荷低谷时段储存电能,高峰时段释放电力,巧妙平衡电网供需矛盾。其设计采用“两充两放”模式,在电价谷段、平段时充电,电价尖峰段时放电,通过精准的充放电调度,每年可转移高峰段用电电量1980万千瓦时。

资料显示,重庆钢铁储能电站在试运行阶段,以简化的“一充一放”模式验证效能:0点至8点以恒定功率充电,吸纳公司富余电力;11点至24点灵活放电,动态跟随电网需求调节输出功率。此阶段,每日可为公司节省用电成本约2800元,正常运行后,预计全年可节约电费140万元。

水泥行业储能项目

水泥行业也是高耗能行业里的典型代表,电耗占生产成本约30%-40%,以年产能100万吨的水泥厂为例,其一年电费支出就高达4000万元左右,并且水泥工厂用电环境较为复杂,不但要求用电质量的稳定,还需要用电成本的低廉。特别是在工厂发生突然断电时,可能对电机、风机、回转窑、磨机等关键设备造成不同程度的损坏,这不仅影响了生产过程的连续进行,同时也造成巨大的经济损失。

正是基于以上情况,储能电站在水泥工厂中的应用不但为企业解决了诸多实际问题,还带来了显著的经济效益与社会效益。

如海螺集团建成全钒液流电池储能示范项目(6MW/36MWh),年放电量达1580万度,有效缓解高峰供电压力。塔牌集团投资2900万元建设10MW/20MWh集装箱式储能项目,通过“两充两放”策略年节省电费超200万元。目前,惠州塔牌10MW/20MWh 储能项目和蕉岭分公司20MW/40MWh储能项目分别于2024年4月份和7月份实现并网运行,福建塔牌10MW/20MWh储能项目已完成项目建设,待投入运行。

在广东英德,某水泥厂的43.2MW/107.3MWh储能系统通过与厂区内的7.813MW光伏发电系统相结合,该储能系统能够在夜间用电低谷时段充电,白天用电高峰时段放电,从而有效降低了企业在尖峰时段的电力需求。这套储能系统每年将为企业节省高达2130万元的电费支出,同时还能获得广东省政府提供的270万元/年的储能项目投资专项补贴。

再以杭州山亚南方水泥为例,这是由三峡水利集团旗下成员企业广东新巨能能源科技有限公司投资运营的15.05MWh用户侧储能项目。根据山亚南方的用能需求和特性,新巨能为其构建了“保供稳产+降本增效+政策增值”三位一体的解决方案。配套储能后,年度电费支出预计降低15%;变压器利用率提高18%;碳排放强度降低12%,碳排放量减少496.5吨。资料显示,自2023年以来,新巨能和中国建材旗下的天山材料在江苏、浙江、湖南、安徽多个基地开展协同合作,共合作储能项目十余个,装机容量约150MWh。

铝冶炼行业项目

2024 年 7 月,国家发改委发布了《电解铝行业节能降碳专项行动计划》,明确到 2025 年底,电解铝行业可再生能源利用比例达到 25% 以上,这为加快推动工商业储能在电解铝行业中的应用提供了政策依据。

在国家政策推动下,2024年11月,力神电池所属武汉力神与中国铝业旗下贵州华仁新材料签订战略合作协议,共同开发华仁新材料电解铝园区660MW/2000MWh的储能项目。

该项目建成后,预计可帮助企业每年节约电费约2亿元,也是迄今为止国内制造业中规模最大的工商业储能项目。这表明工商业储能项目正在向GWh迈进,同时高耗能企业配储需求开始进入爆发期,工商业储能模式正加快渗透。

资料显示,贵州华仁新材料有限公司专注于铝冶炼产品及相关金属、铝锭生产及销售、铝加工产品的生产及销售,是贵州企业100强和贵州制造业100强、贵州省铝冶炼及相关工艺技术人才基地,贵州省促进新型工业化发展先进企业,该企业年度用电量达65亿千瓦时。

结语

展望未来,在 “双碳” 目标引领下,高耗能行业与储能的结合不仅是降本增效的工具,更是实现绿色转型的核心路径。随着300+电芯和液冷技术的推进,储能系统正在向更低度电成本、更高能量密度、更高安全的方向发展,而分时电价政策将支撑多地区用户侧储能走向千行百业。

业内专家认为,工商业储能的背后正是千行百业用电版图的重塑。在千行百业背景下,负荷侧储能空间超500+ GWh,可如此巨大的潜在市场实际开发渗透率不足3%。随着政策的持续助力与技术的不断革新,国内工商业储能企业正在将开发市场转向四川/重庆/湖南/湖北等中部省份,预计2025年中部省份高耗能客户订单将陆续释放,带动出货占比提升。同时,区域多家高耗能企业联合进行百MWh级集采或成趋势,以钢铁、水泥等为代表的高耗能行业已经成为工商业储能的关键增量市场。