中国储能网讯:2025年一季度,国内新型储能新增装机同比下降1.5%,首现负增长。其中,独立储能贡献了过半装机增量。

2025年2月9日,《国家发展改革委 国家能源局关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(发改价格〔2025〕136号,以下简称“136号文”)发布,明确“不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件”。业界普遍关注后续新型储能的发展前景。3月以来,多地出台了储能充放电价格政策和容量补偿机制,为后续新型储能特别是独立储能发展提供了一定的确定性。

独立储能为增量主力

有关数据显示,2025年一季度,国内新增投运新型储能项目装机规模为5.03吉瓦/11.79吉瓦时,功率和能量规模同比下降1.5%和5.5%,是CNESA统计该项数据以来的首次下降。新增表前储能装机规模占装机增量的近九成,功率和能量规模同比下降0.2%和4.4%,用户侧储能同比下降10.9%和11.6%。独立储能装机增量占总增量的50%以上。

一季度,新型储能装机增量排名前十的省(区)依次为河北、山东、宁夏、新疆、云南、安徽、江苏、广东、贵州和河南,绝大多数为光伏大省。除了宁夏和贵州,其余8个省(区)2024年底的光伏装机规模居全国前十。

上述十个省(区)中,河北、宁夏、云南、贵州的储能主要增长类型为独立储能,山东、新疆为新能源配建储能,安徽、江苏为工商业储能和独立储能,河南为新能源配建储能和工商业储能,广东上述三类储能类型均有增长,其中独立储能新增占比最高。

充放电价格+容量补偿

行业普遍认为,136号文将对新型储能特别是独立储能的短期增长产生一定影响,后续各地的支持政策值得关注。

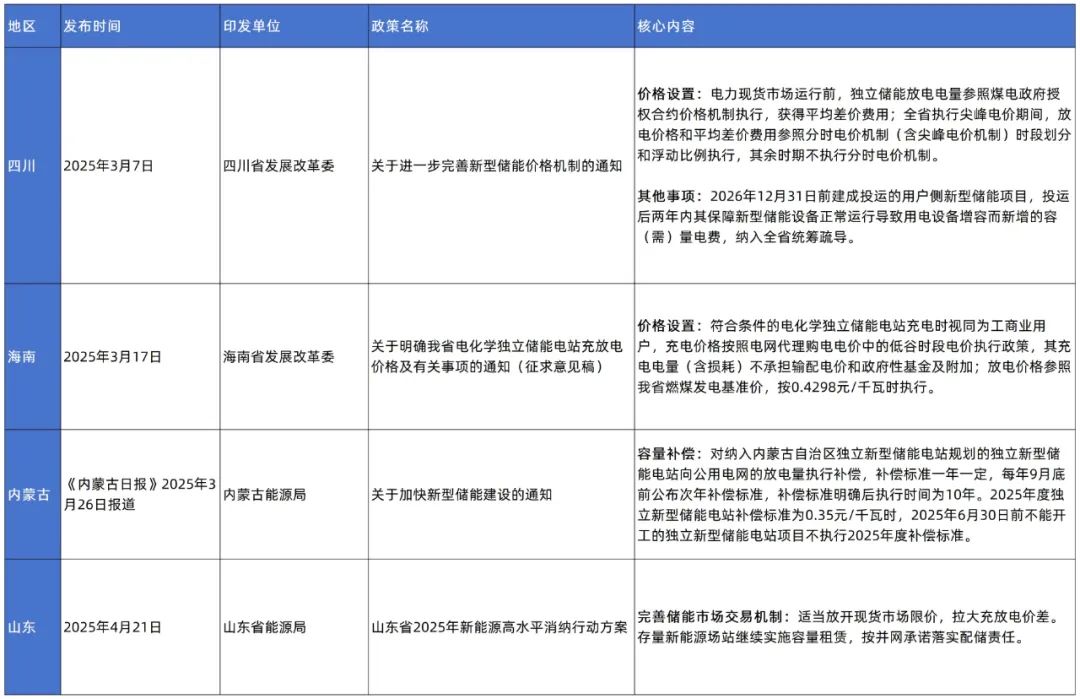

136号文印发以来,四川、海南、河北、内蒙古、江西、山东等省(区)发布支持新型储能发展的相关政策或征求意见稿。多地为储能充放电提供优惠的价格政策。四川提出,独立储能充、放电可分别作为电力用户、发电企业参与电力市场。在现货市场运行前,独立储能的放电电量参照煤电政府授权合约价格机制执行,获得平均差价费用;全省执行尖峰电价期间,放电价格和平均差价费用参照分时电价机制(含尖峰电价机制)时段划分和浮动比例执行。

海南省发展改革委发布的《关于明确我省电化学独立储能电站充放电价格及有关事项的通知(征求意见稿)》(以下简称《征求意见稿》)提出,在参与电能量市场前,全容量并网运行的独立储能充电视为工商业用户,执行电网企业代理购电中的低谷电价,充电电量(含损耗)不承担输配电价和政府性基金及附加,放电价格则执行当地燃煤发电基准价。山东提出,完善储能市场交易机制,适当放开现货市场限价,拉大充放电价差。

内蒙古、河北实行独立储能容量补偿政策。内蒙古对纳入规划的独立储能向电网的放电量进行补偿,补偿标准一年一定,补偿标准明确后执行时间为10年,2025年度的补偿标准为0.35元/千瓦时。河北继续执行独立储能容量电价激励机制,储能电站按并网时间先后竞争获得容量补偿,年度含税容量电价为100元/千瓦,2024年已按容量电价激励政策退坡机制执行的储能电站,年度容量电价追补至100元/千瓦。海南公布了《征求意见稿》的意见反馈情况,采纳了出台推动新能源企业参与储能容量租赁的政策、促进独立储能容量租赁市场形成的建议,并提到后续将继续推动容量补偿相关研究工作。

为了鼓励用户侧储能发展,四川提出,2026年底前投运的用户侧储能项目,两年内因其新增的容(需)量电费纳入全省统筹疏导。近期,江西、安徽发布调整工商业分时电价的征求意见稿,提出增设午间低深谷电价时段、扩大峰谷价差和鼓励工商业用户配置储能等措施,也有利于工商业储能发展。

表:部分省区近期发布的新型储能政策