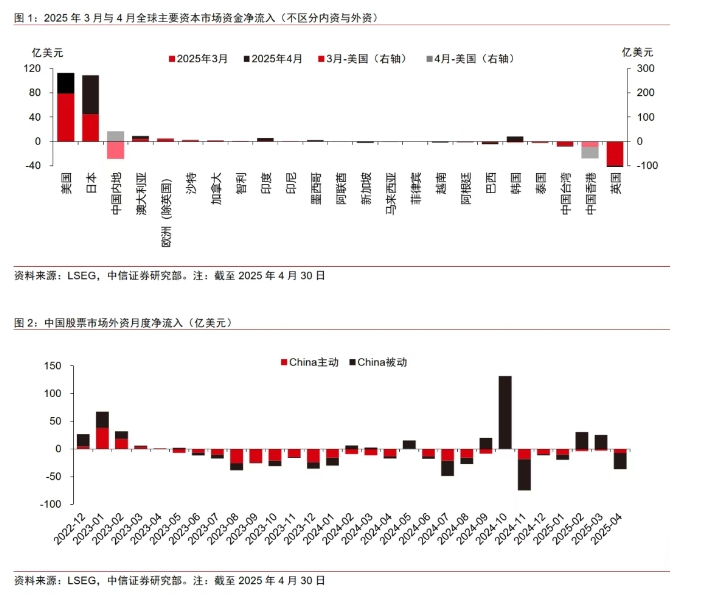

中国储能网讯:2025年3-4月,“对等关税”超预期落地后频繁反转,受关税影响较大的新兴市场资金持续流出。A股市场风险偏好从极致转向温和,“国家队”出手有效稳定市场预期,外资整体流出中国资产,活跃私募情绪快速回到历史中位附近并企稳,主动公募净赎回率在3月达到历史高位后,4月明显回落。中国A股市场之外的其他新兴市场方面,2025年3月-4月,新兴市场整体承压,其中受关税影响较大的新兴市场资金持续流出,而印度和印尼则因自身经济结构而保持韧性。

▍2025年3月-4月,“对等关税”超预期落地后频繁反转,受关税影响较大的新兴市场资金持续流出。

4月2日,特朗普政府“对等关税”超预期落地后频繁反转,使得全球资金在各国资本市场进行再配置。为跟踪资金流向,我们基于LSEG Refinitiv的Global fund flow数据库,以Lipper基金分类下跟踪全球主要发达和新兴市场的主动/被动基金为样本,观察全球资金流动趋势。对于市场关注的重点国家和地区,我们在统计跟踪该国家或地区的主动/被动基金基础上,剔除来自本地的资金流入/流出,以观察外资对于该国家或地区的资金净流入/流出。总体来看,超预期关税加强了“衰退预期”交易,叠加美国在俄乌和谈中斡旋已久而未有实质性成果,投资者风险偏好降温,而特朗普4月9日宣布对57个国家豁免高额“对等关税”90天,统一按照10%执行后,投资者信心有所修复,但受关税影响较大的新兴市场资金仍然外流。

▍A股市场方面,“国家队”出手有效稳定市场预期,外资整体流出中国资产。

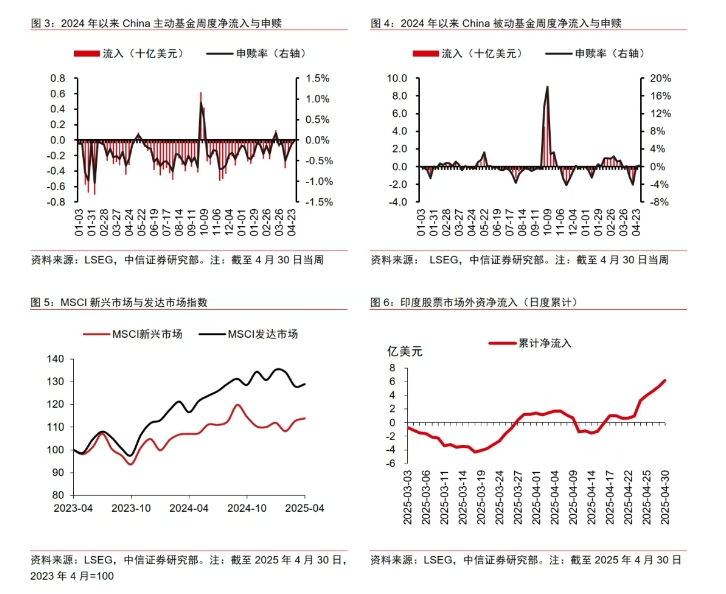

A股市场方面,样本海外基金于3月中旬结束了此前的温和资金流入趋势,4月初以来转为净流出态势。从我们跟踪的活跃样本私募仓位来看,4月4日至4月11日期间,根据对中信证券渠道调研,私募主动情绪指标从80.7%下滑至76.5%。考虑到3月中旬约有50%的仓位配置在港股,港股在4月7日跌幅也更大,我们估计大量投资者在4月初快速减仓控制风险。截至4月25日,活跃私募的最新仓位保持在77.5%未继续下滑。主动公募的净赎回率从3月每周平均1.48%下滑至4月每周平均0.57%,处于历史较低水平,赎回压力明显减弱。“国家队”从4月初通过ETF产品大举入市稳定指数,我们统计4月7日至20日,汇金持有的ETF累计净流入规模达到2151亿元,随着A股指数逐渐“补缺”,这一揽子ETF在4月最后2周合计净流出101亿元,我们认为市场短期已实现自发企稳。

▍中国A股市场之外的其他新兴市场方面,2025年3月-4月,新兴市场整体承压,其中受关税影响较大的新兴市场资金持续流出,而印度和印尼则因自身经济结构而保持韧性。

1)印度市场方面,外资在去年10月以来的持续流出后,于今年3月起流入,且这一趋势在4月以后得到进一步确认。一方面,印度经济增长回暖,4月制造业PMI达10个月以来新高,缓解了投资者对印度长期经济增长中枢下移的疑虑。另一方面,虽然印度面临26%的高额“对等关税”,但美印贸易谈判已取得显著进展,且印度自身经济以内需驱动为主,在全球贸易扰动中韧性较强。

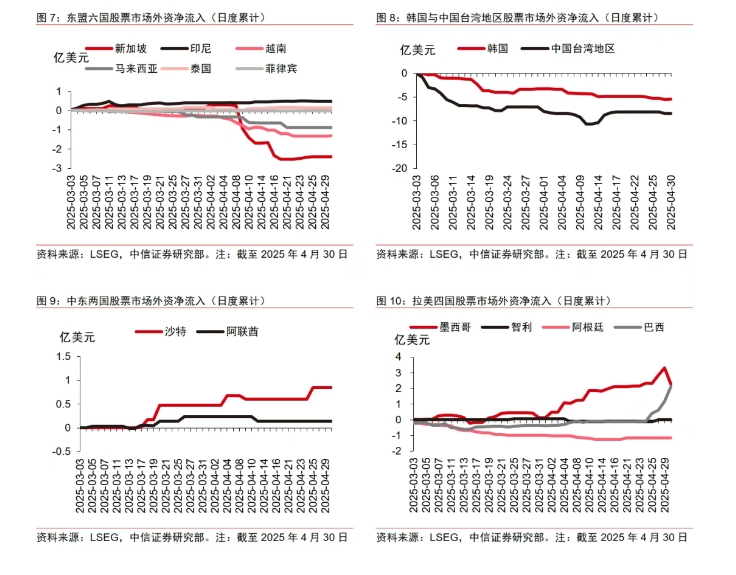

2)东盟六国市场(新加坡、印尼、越南、马来西亚、泰国、菲律宾)方面,主要国家均受“对等关税”重创,越南和马来西亚等出口型新兴市场外资加速流出,仅有印尼经历温和的外资流入,体现出印尼经济在贸易扰动中因对出口的依赖度较低而彰显韧性。我们认为,虽然东盟国家均未采取反制措施且与美谈判意愿较强,但90天内达成全面贸易协议的概率较低,不宜在短期内对谈判结果作过高期待,仍需关注谈判进程曲折对越南等对美经济敞口较大国家造成的短期风险。

3)东亚市场方面,特朗普政府对半导体等关键制造业回流美国的战略意愿较强,半导体行业虽暂受豁免,但232调查已经启动,韩国和中国台湾地区半导体出口在本轮“抢出口”后或将显著承压,外资料将持续流出。此外,韩国总统尹锡悦于4月正式被弹劾,政局持续动荡,对资本市场造成负面效应。

4)中东两国市场(沙特、阿联酋)方面,虽然国际油价震荡下行,但外资整体小幅流入,不过资金规模整体有限,波动不明显。

5)拉美四国市场(墨西哥、智利、阿根廷、巴西)方面,3月-4月外资流向有所分化。墨西哥未受本轮 “对等关税”影响,或因特朗普对《美墨加协定》有其特殊考量,外资在关税落地后显著流入。巴西外资小幅流入,或受益于较低的税率和其他国家在农产品领域摆脱对美依赖的需求提振。阿根廷虽也仅面临10%的全球基准关税,但其大幅放松资本管制政策使投资者担忧比索或进一步贬值,导致资金外流。

▍风险因素:

全球经济形势恶化超预期;全球地缘局势恶化超预期;新兴经济体基本面脆弱性超预期。