中国储能网讯:近年来全球储能市场呈高速增长态势,在能源转型、可再生能源普及和电力系统灵活性需求提升的驱动下,储能技术已成为全球能源体系变革的核心环节。中国储能技术与产品不断成熟,近两年国内储能市场内卷严重,更多的储能企业和投资者转向海外,加速“走出去”步伐,试图寻求新的市场机会。为此,本文重点从中美欧这全球前三大储能市场的政策、市场、技术、应用场景等维度,以及中东、东南亚等新兴市场潜力进行深入分析,充分挖掘传统市场和新兴市场新机遇,并对未来发展趋势进行预判,以期为储能投资者和相关部门提供决策参考和经验借鉴。

一、全球新型储能市场整体概况

全球储能需求蓬勃增长,分场景来看,大储仍为全球储能新增装机的主要类型。从市场分布来看,中国、美国主要为大储市场,欧洲主要为户储市场,中东、东南亚等新兴市场正在逐步崛起。

(一)全球新型储能市场处于规模化爆发期

全球储能市场正处于规模化爆发期,中国、美国、欧洲三大市场引领全球新型储能增长,技术迭代与政策支持推动成本下降和应用场景多元化。自2019年以来,全球储能市场发展逐步提速,2019—2023年,全球新增装机规模平均年增速达92.6%。据彭博新能源财经数据,2024年,全球储能再次实现了创纪录增长,新增装机69GW/169GWh,总装机量达到159GW/358GWh。

(数据来源:彭博新能源财经)

图1 2020—2025年全球新型储能新增装机和累计装机情况(2025年为预测值)

(二)应用场景以表前储能为主、表后储能为辅

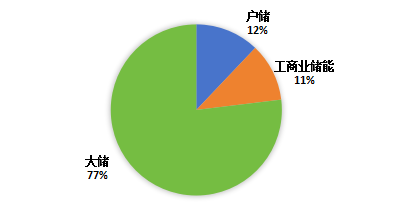

全球新型储能应用场景仍以表前储能为主(占比约77%),中国、美国是大储主要市场,占比均超90%;欧洲以户储为主,占比约79%。其中,工商业储能和大储增长提速,户储需求增长大幅放缓。2024年,工商业储能预计新增装机8GW/19GWh,同比增长128%/153%。其中,2019—2023年,全球工商业储能新增装机平均增速88%。2024年,大储新增装机约55GW/135.1GWh,同比增长33%/38%;户储新增装机约11GW/20.9GWh,同比增长5%/11%。

图2 2024年全球新增储能容量应用场景占比

(三)技术路线仍以锂电池为主,逐步向多元化发展

全球新型储能仍以锂电池为主,向多元化技术发展。中国储能技术呈现“百花齐放”的格局,锂电池领域技术成熟,产能全球领先。

美国以锂离子电池为主(功率占比约90%),在锂离子和飞轮储能方面发展较快。2024年12月,美国能源部(DOE)发布《储能战略和路线图》,提出专注于长期技术突破,推动先进电池化学技术及新兴电化学储能技术研发,探索热储能技术,并开发长时储能解决方案。欧洲在锂离子电池、钠离子电池、液流电池等领域取得了显著进展,还注重压缩空气和热储能发展。日本在新型储能技术方面拥有深厚积累,特别在锂离子电池和钠硫电池等领域处于国际领先地位。

(四)中美德占据全球前三大市场,东南亚、中东等新兴市场逐步崛起

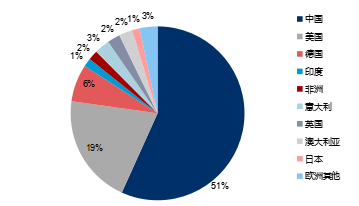

在2024年新增新型储能装机中,中国是最大新增市场,占比51%,美国占比19%,德国占比6%,意大利、印度、英国、澳大利亚、日本、欧洲其他国家以及非洲位列全球前十大市场。东南亚、中东等地区因可再生能源扩张需求和电网基础设施薄弱,成为全球储能的新兴市场。未来竞争将聚焦于长时储能技术突破、全球化布局能力及商业模式的创新。

图3 2024年新增新型储能装机占比

二、全球主要国家新型储能市场概况

(一)中国

中国是全球最大的储能市场,规模和电池产能均居前列,以表前储能为主。

政策层面,顶层设计逐步完善,市场机制步入深化阶段。通过发布《关于加快推动新型储能发展的指导意见》《“十四五”新型储能发展实施方案》《关于加强电网调峰储能和智能化调度能力建设的指导意见》《关于进一步推动新型储能参与电力市场和调度运用的通知》《关于促进新型储能并网和调度运用的通知》《新型储能制造业高质量发展行动方案》等一系列政策文件,明确了储能的独立市场主体地位,在调度、并网、参与电力现货市场,以及储能制造等方面出台相关政策,并提供了财政补贴、税收优惠等激励措施,为储能产业的快速发展提供了有力保障。

市场方面,中国新型储能出现爆发式增长。根据中关村储能产业技术联盟(CNESA)全球储能数据库不完全统计,2024年,中国新型储能新增投运43.7GW/109.8GWh,同比增长103%/136%。截至2024年底,中国电力储能累计装机达到137.9GW。其中,新型储能装机规模首次超过抽水蓄能,达到78.3GW/184.2GWh,功率/能量规模同比增长126.5%/147.5%,较“十三五”末增长超过20倍。

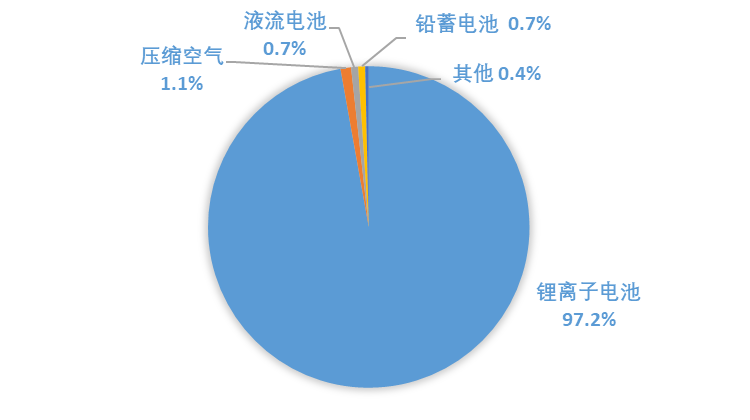

技术路线方面,新型储能技术路线从过去锂离子电池为主导,逐步发展为压缩空气储能、液流电池、固态/半固态电池、钠离子储能等多元化路线。中国的锂离子电池储能占据绝对主导地位(功率占比约97%),集成规模向吉瓦级发展;压缩空气储能、液流电池储能,均已实现百兆瓦级工程应用示范。钠离子电池实现百兆瓦时级并网,飞轮储能等其他类型储能规模占比较小,仍处于小容量试点示范阶段。积极探索研发固态/半固态电池、大容量长时储能等新技术。

图4 2024年中国新型储能技术路线

(二)美国

美国是仅次于中国的全球第二大储能市场,其发展动力主要来源于市场需求的快速增长和政策利好。与欧洲户用储能为主不同,美国以表前大型储能为主。

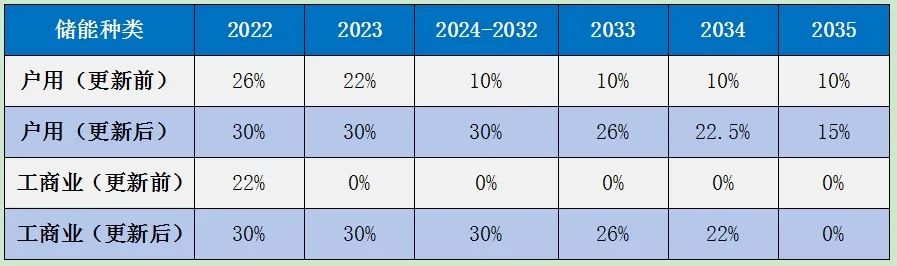

在政策层面,美国政府通过实施可再生能源配额制、储能补贴等政策,推动了储能项目快速落地。受《通胀削减法案》补贴、税收优惠刺激,户用储能和电网级储能需求激增。自2006年起,美国实施太阳能投资税减免政策(ITC),允许光伏系统中的储能部分获得税收抵免,但独立储能系统最初未包含在内。2022年8月,拜登签署《通胀削减法案》扩展了ITC政策,提供3690亿美元支持电动汽车、光伏设备等清洁能源及发电设施的生产和投资,将独立储能(工商储大于5kWh,户储大于3kWh)纳入税收抵免范围,延长补贴时限10年,同时提高了抵免上限。对于规模大于1MW的表前和工商业储能项目,需满足附加条款,才能获得全额基础税收抵免。

此外,美国50个州中有37个州制定了可再生能源组合标准和目标,17个州出台了储能相关的补贴政策。

在市场方面,受新能源、电动汽车市场和储能补贴政策驱动,2024年美国新型储能强势崛起,成为全球储能第二大市场。2025年2月15日,美国能源信息署(EIA)预计,2024年电池储能新增装机为14.3GW,创下年度新增容量纪录。预计到2025年储能新增容量将略高于18GW。据CESA储能应用分会产业数据库不完全统计,截至2024年底,美国新型储能累计装机31.5GW/88.57GWh,容量规模全球占比达24%。其中,大储装机27.8GW/80GWh,容量规模占比超90%;用户侧储能累计装机超3GW/8GWh,占比约10%。

表1 《2022年通胀削减法案》前后美国ITC补贴变化

在技术路线方面,美国新型储能以锂离子电池为主、占比90%,但也在积极探索压缩空气储能、飞轮储能、液流电池等新型技术。截至2024年底,美国电池储能累计功率规模占比超95%,压缩空气储能累计功率规模占比3.69%,重力储能累计功率规模占比0.16%,飞轮储能累计装机功率规模占比0.15%。

在区域分布方面,美国大储项目主要集中在加利福尼亚州和得克萨斯州,占美国新增电池存储容量约82%。得州是美国独立储能装机增长最快的地区之一。2024年,得州新增44个大规模电池储能项目,规模3.91GW/5.59GWh,功率规模居全美第一,功率占比约三分之一,新增装机项目平均时长1.43h。得州是美国独立储能装机增长最快的地区之一。

图5 2024年美国新型储能不同技术路线累计装机占比

(三)欧洲

欧洲是全球新型储能第三大市场,在新型储能领域的发展以政策引导为特色,德国和英国最具代表性。欧洲装机以户储居多,由于地缘冲突和能源危机推动户储爆发,德国、意大利、英国等国的户用储能渗透率超20%,同时随着风光发电受限催生电网级储能需求激增,大储占比显著提升。

在政策层面,德国注重储能市场与可再生能源的深度融合,通过《可再生能源法》和《能源转型法》等法律框架,为储能发展提供了法律保障和资金支持。德国政府还通过实施智能电网计划、储能补贴等政策,鼓励储能系统参与电网调节,提高电力系统的灵活性和可靠性。英国则通过“智能电网”计划,推动储能系统参与电网调度和优化运行。英国政府还积极与私营部门合作,共同推动储能技术的发展和应用。

在市场方面,随着风光发电受限催生电网级储能需求激增,欧洲大储占比显著提升。据欧洲光伏产业协会数据,2023年欧洲储能总装机为17.2GWh,连续三年实现储能装机量翻番,户储是核心动力。2023年户储装机高达12GWh,占新增总容量的70%,大储占比21%、工商业储能占比9%。在欧洲天然气对外依存度高(占比90%)的前提下,2022年俄乌冲突导致居民用电成本最高飙升至65欧分/kWh,较2021年前的30欧分/kWh翻倍,能源供需失衡,叠加欧洲用户补贴政策利好,欧洲户储爆发。2024年是欧洲储能市场的转折点,预计其新增装机达22.4GWh,同比增长31%。

在技术方面,欧洲企业在锂离子电池、钠离子电池、液流电池等领域也取得了显著进展。德国的锂电池储能新增装机占比自2017年已超过95%,也正在积极研发钠离子电池技术,以替代传统的锂离子电池,降低储能成本并提高安全性。英国企业则在液流电池领域取得了重要突破,为大规模储能提供了新的解决方案。

在区域分布方面,由于地缘冲突和能源危机推动户储爆发,德国、意大利、英国等国的户用储能渗透率超20%,且是欧洲储能装机量前三的市场。2024年意大利超过德国,成为欧洲第一大储能市场。根据欧洲光伏产业协会发布的《欧洲储能市场展望2024—2028》,2024年意大利储能装机规模占比34%,预计将达到7.7GWh,而2023年德国位于欧洲储能市场首位。

三、市场机遇分析

(一)传统市场新机遇

1.中国

从市场规模来看,根据CNESA预测,2025年,新型储能新增装机预计在40.8GW~51.9GW之间,平均在45GW左右,新型储能累计装机将突破一亿千瓦。预计2024—2030年,中国新型储能累计装机规模将持续快速增长。在理想场景下,到2030年,中国新型储能累计装机规模将达到313.86GW,年均复合增长率为37.1%;在保守场景下,到2030年,中国新型储能累计装机规模将达到221.18GW,年均复合增长率为30.4%。

2.美国

短期内,预计美国新型储能市场需求放缓。补贴政策暂停或将导致储能发展放缓。据彭博社报道,2025年1月,特朗普已下令联邦机构“立即暂停”《通胀削减法案》的资金支出。受此影响,美国的税收抵免政策难以为继,储能市场需求将放缓。

长期看,美国储能仍有巨大市场增长空间。根据EIA数据,截至2024年11月,美国大储备案量达56GW,同比增长81%;美国光伏备案量达108GW,同比增长20.6%,独立储能和配储仍有巨大市场潜力。Wood Mackenzie和美国清洁电力协会(ACP)预计2024—2028年美国将累计新增储能装机74.3GW/257.6GWh,其中大储仍将占据绝对主要市场。到2028年,电网储能安装量将增加一倍以上,达63.7GW,同期住宅安装量为10GW。

3.德国

2024年,德国在欧洲五大储能市场中占据20%份额,排名第三,是扩展潜力最大的国家。预计到2028年,德国的电池储能市场将再次成为欧洲最大的市场,超过15GWh,并占欧洲总新增容量的20%。根据德国光伏产业协会预测,德国的户用储能装机量将大幅下降;工商业储能未来五年内装机容量的增长潜力显著,工商业储能市场2024年预计新增612MWh,并快速增长到2028年的3.8GWh;德国大型储能市场前景光明,预计德国大型储能系统的新增容量将从2024年的553MWh激增至2028年的6GWh,其在德国整体电池储能市场的装机率将从13%提升至39%。

4.意大利

意大利户用储能市场需求将持续下降。2024年,意大利户用储能装机量预计比2023年下降约40%,即1.9GWh,并预计在未来五年内都无法达到2023年的创纪录水平。意大利储能市场有望在未来五年进一步增长,到2028年达到13.7GWh,占欧洲新型储能市场的18%。意大利工商业储能市场增长前景十分广阔。工商业项目的投资回收期正在缩短,因此意大利是该细分领域最具吸引力的国家之一。预计工商业储能容量将从2024年的674MWh增长到2028年的3.6GWh。大储市场需求动力不断增强。Terna预计,到2030年意大利将达到9GW/71GWh的储能容量,同时其工商业储能项目的投资回收期在政策叠加下正在不断缩短。

(二)新兴市场机遇

新兴市场主要受碳中和目标驱动可再生能源需求快速增长,但电网等基础设施缺失或老化导致风光装机受阻,叠加煤电退役导致发电量下降,进而激发储能需求。

1.大储新兴市场:以中东为主

沙特阿拉伯、阿联酋是中东光储部署的主要市场,整体需求呈现增势。中东地区用电体量大、光照资源丰富,主要国家能源转型意识强、经济基础好、政策支持力度大。随着光储产业链成本大幅下降,中东光储装机需求快速增长。

中东地区已出台“沙特2030愿景”“2050年阿联酋能源战略”等战略规划。其中,沙特提出,到2030年,50%的能源将来自新能源。沙特每年新增光伏容量稳定在15GWh~20GWh,储能需求随之增加。2023年12月,沙特提出,到2030年实现可再生能源装机规模达100GW~130GW。因其电网基础设施建设水平相对较弱,因此新能源光伏项目往往需要大比例配储。阿拉伯石油投资公司报告显示,2021—2025年,沙特地区计划建设的储能项目数量约为30个,如沙特大型基建项目NEOM中,包含一名为ENOWA的储能计划,该项目储能容量为2.2GW。在沙特能源部监管下,沙特制定了2024—2025年招标24GWh电池储能项目的计划,大储发展空间广阔。

2.户储新兴市场:以亚非拉、东南亚为主

2024年初以来,受益于光储产业链降价,亚非拉新兴市场分布式光储需求迎来增长。户储在供电和输配电能力相对较弱的东南亚、南亚等市场快速渗透。

南非是非洲最大的经济体,也是全球“电荒”最为严重的国家之一。南非电网薄弱,高度依赖煤电(2023年占比达83%),且电力供应商单一,其国有电力公司ESKOM垄断了约95%的电力供应。近年来伴随电力需求的与日俱增,南非电力供需缺口不断扩大。2023年,大规模停电天数更是高达289天,陷入严重电荒境地。南非政府计划,到2030年实现风电、光伏和储能装机容量分别达17.7GW、8.3GW和5GW,储能占比将提升至6.4%。世界银行预测,2020—2030年,保守估计,南非储能市场将有望从270MWh增长至9.7GWh,实现高达35倍的增长,年均增速超43%。南非储能市场需求正在加速爆发。

东南亚地处赤道附近,太阳能资源丰富,且岛屿众多,风能密度较高,尤其菲律宾、泰国、马来西亚、越南、印度尼西亚、新加坡等国均通过不同形式推动当地可再生能源发展。越南规划到2030年,其光伏电站将增加至12GW;菲律宾明确,至2030年实现35%的可再生能源占比,据菲律宾能源部预计,2024年该国新增光伏有望达1.98GW,新增储能590MW。此外,泰国、马来西亚、印度尼西亚等市场也具备户用储能的渗透潜力。有机构预计,东南亚将成为新兴的户储GW级市场,至2030年,东盟储能市场累计装机规模有望达到15GWh。

四、新型储能未来发展趋势

(一)储能成本仍有巨大下降空间

到2030年,预计电池储能的成本进一步下降,储能系统成本有望下降50%左右。根据自然资源保护协会和CNESA研究,从初始投资成本角度看,预计2030年,钠离子电池、飞轮储能、磷酸铁锂电池较当前分别有32%、40%、40%的成本下降空间,压缩空气储能和全钒液流电池有33%的成本下降空间。美国国家可再生能源实验室以4h锂离子电池储能系统为例,对2022年到2050年电池储能系统成本变化进行了预测分析。以2022年为基准,在其低、中、高成本预测中,到2030年电池储能系统成本可能分别下降47%、32%和16%。到2050年,电池储能系统成本可能分别下降67%、51%和21%。

(二)储能技术将实现多维度融合

储能技术的融合是未来能源系统转型的核心驱动力之一,其发展趋势将围绕跨领域整合、多技术协同以及低碳化目标展开。一是储能与可再生能源深度耦合。光伏/风电配套储能成为标配,可以平抑出力波动,提升电网消纳能力。二是多技术互补型储能系统,如电化学储能与物理储能/储热/储氢相互融合,主要应用于工业园区、微电网等场景,以及新材料与新技术融合,如固态电池、钠离子电池、重力储能、超导储能等。三是随着全球碳中和进程加速,储能产业有望形成万亿美元级市场,推动能源体系从“源随荷动”向“源网荷储互动”转型。

(三)长时储能技术应用有望取得重要进展

为实现碳中和目标,需解决可再生能源季节性波动问题,长时储能技术将加速发展。尽管锂电池、压缩空气、液流电池等技术路线加速迭代,但目前新型长时储能技术尚处于商业化早期,仍未大规模普及应用。预计液流电池、压缩空气在2025年后或迎规模化应用。咨询机构麦肯锡预测,长时储能的潜在市场空间将从2025年开始大规模增长,全球累计装机量将达到30GW~40GW,累计投资额约500亿美元。

(四)新型储能智能化水平将大幅提升

储能将成为新型电力系统的“调节器”,与数字化技术深度融合。新型储能与新一代信息技术深度融合,通过对系统能量流和信息流的经济配置、功能优化运行、逻辑有效衔接,实现储能系统高效集成和精准调控,提升新型储能产品智能化水平。通过数字孪生技术、AI算法等,主要应用于虚拟电厂的资源聚合,优化储能调度、充放电策略、电池能量管理等。未来,储能数字化管理平台将成竞争焦点。