中国储能网讯:伍德麦肯兹储能研究团队发布最新研究报告China C&I energy storage market outlook 2025(《中国工商业储能市场展望2025》),隶属于伍德麦肯兹Lens Energy Storage订阅服务。本报告深度解析储能市场规模、影响发展的驱动与风险因素、政策补贴以及项目收益水平等内容。核心要点如下:

未来十年,中国工商业储能市场新增装机容量将达77GW/288GWh,全球市场份额超50%

中国工商业储能市场自2022年以来呈现出快速增长趋势,多样化的商业模型和较短的投资回报周期成为主要推力。在2024年,工商业储能项目新增装机超过3GW,项目平均充放电时长超过3小时。峰谷电价差和时段划分激励了工商业用户主动配置2小时以上的储能系统,以实现电价高峰时段的用电转移,从而有效降低用电成本。这也使得工商业储能在充放电时长及项目利用率等指标上,持续领先于新能源配储和独立储能项目。

展望未来,伍德麦肯兹预测,在更多激励政策、分布式光储一体化发展和项目收益等多重积极因素推动下,至2034年底,工商业储能项目的累计装机容量将跃升至84GW,持续领跑全球市场。未来十年,工商业用户降低用电成本的需求将推动储能项目平均时长超过4小时。电池容量(MWh)增速预计快于其在充放电功率(MW)方面的增速,反映工商业储能系统时长将持续增长的发展趋势。

工商业储能项目可通过降低用电成本、获取地方补贴和参与电力市场等方式实现盈利,投资回报期可缩短至4年

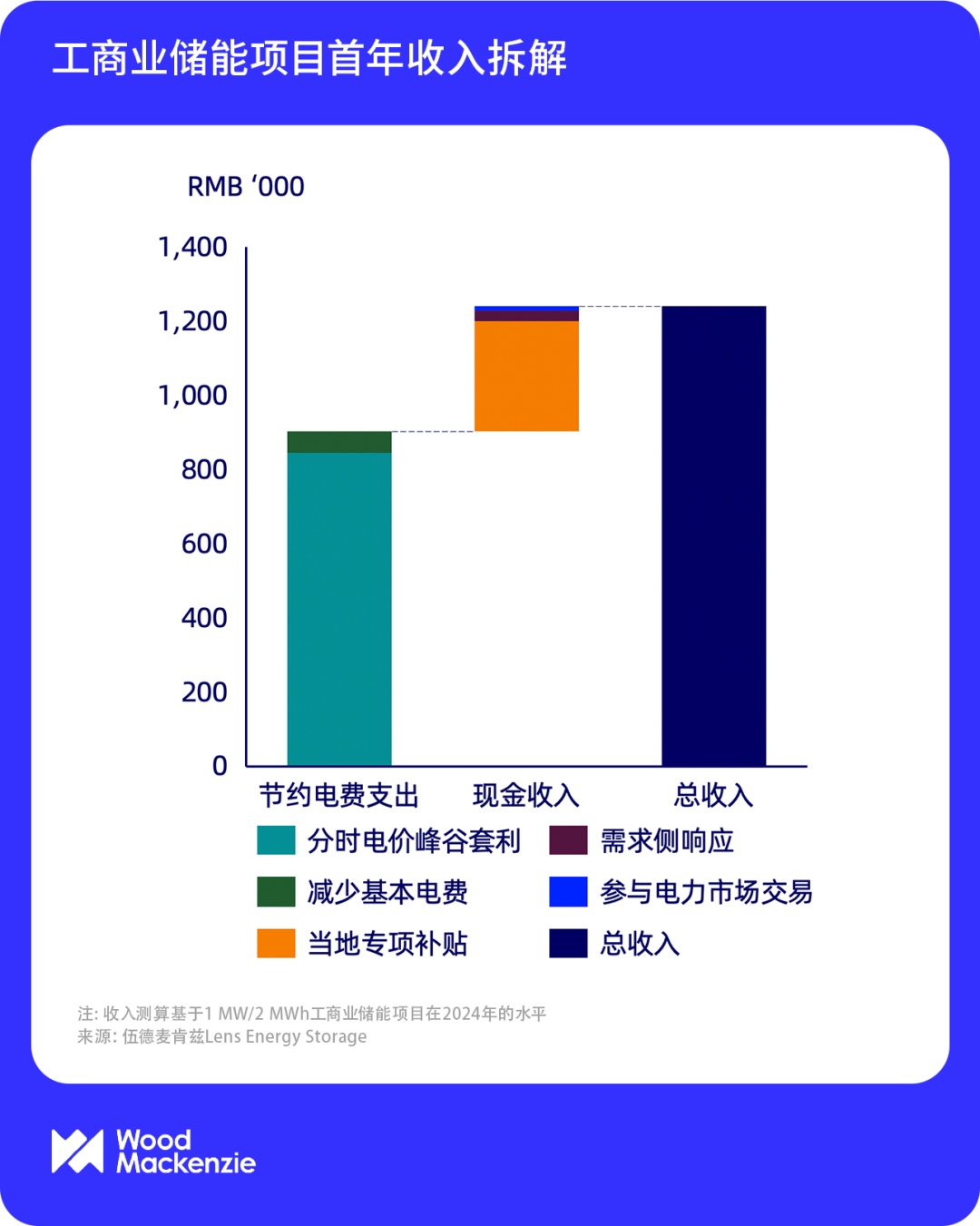

目前,工商业储能项目的收入来源主要来自于以下五个渠道,包括分时电价峰谷套利、当地专项补贴、减少基本电费、参与需求侧响应和参与电力市场交易。伍德麦肯兹对项目收益的调研和测算显示:在2024年,分时电价峰谷套利和当地专项补贴是最主要的两大收入来源,贡献了约90%的首年收入,且在全生命周期中占比高达40%。在项目运营早期优先保障这两项收入来源是快速回收投资的关键策略。

从各省情况的对比来看,浙江,广东和江苏的峰谷电价差均超过0.8元/kWh。叠加当地配套政策支持和虚拟电厂的活跃度等积极因素,这三个省份在2024年继续保持全国领先的项目收益水平。其中,浙江省的峰谷时段划分可支持储能系统每天完成两次套利循环。此外,其尖峰电价机制支持了当地的工商业储能项目在夏季和冬季收入水平进一步提升,助力浙江省成为电价套利收入水平最高的省份。我们在报告中详细拆解主要省份收入,对比分析套利策略,测算不同商业模式中项目IRR水平和投资回收期。

未来发展面临下行风险:电力市场转型和储能系统价格竞争将带来不确定性

电力市场改革将推动工商业用户从电网公司代理购电,转向直接市场交易或通过售电公司购电的模式。在新的购电方式中,峰谷时段可能发生变化,原有套利策略失效。同时,在自由化的电力市场中,峰谷价差相较电网代理购电可能显著缩小,套利收入面临不确定性。在电力市场加速转型的背景下,项目运营商需紧密追踪市场动态,并及时制定交易策略,以降低市场变化对于项目营收水平的负面影响。

在过去两年间,更多电网级储能设备制造商开始推出工商业储能产品。这些企业利用其在电网级领域的研发经验和生产优势,迅速降低了工商业产品成本,推动整个市场储能系统价格下降近30%。展望未来,该领域价格竞争将愈发激烈。然而,由于成熟的市场标准体系尚未建立,在成本快速下降的同时,如何维持和提升设备质量将成为行业面临的关键挑战。