中国储能网讯:今天学习的素材来自 Coen Hutters 的 Backup power for Europe - part 2: The UK's BESS leadership and evolving revenue stacks。

在本系列,第一部分我们认定英国是欧洲电池储能系统(BESS)投资最具吸引力的国家之一。当前英国拥有全欧洲最高的电网级BESS装机容量、最多样化的收益来源,并且在扩大电池容量方面获得政府与电网运营商的双重支持。本文将深入解析英国BESS市场,探讨当前及潜在投资者面临的主要机遇与关键挑战。

英国政府制定了雄心勃勃的能源系统清洁化改革计划。2024年12月新上任的工党政府发布《清洁电力2030行动计划》,设定目标要求英国到2030年生产的清洁电力至少与消费量持平。实现这一目标需要大幅提升太阳能和风能等可再生能源占比,而这反过来要求英国能源系统具备更强的灵活性——例如在电池储能方面。

英国是全球电网级BESS部署的先行者,也是最早积极推动BESS投资的国家之一。该岛国电网互联能力有限且高度依赖风能,这正是其需要通过BESS确保电力系统稳定性的关键原因。

《清洁电力2030行动计划》:BESS的机遇

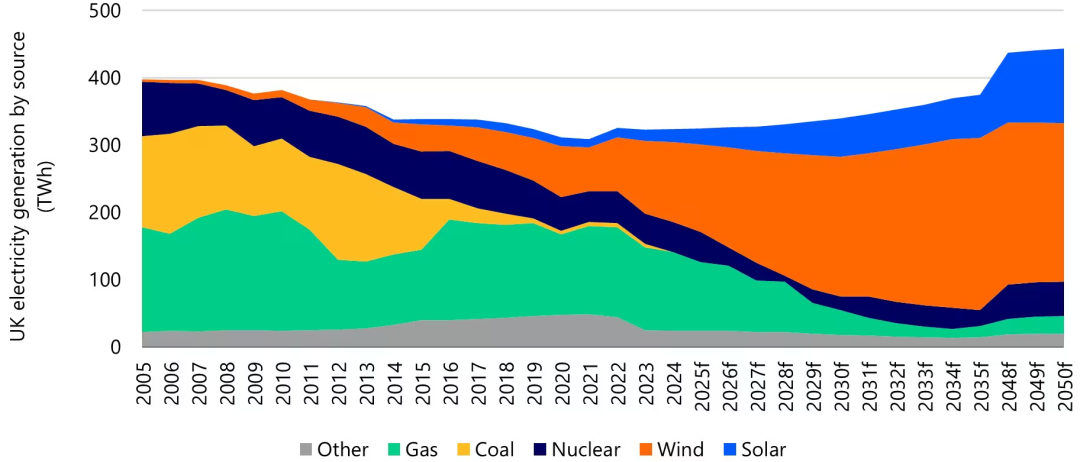

英国电力系统正经历快速转型。2005年,煤炭、天然气和核电提供了该国绝大部分电力(见图1),同年风能与太阳能发电占比不足1%。快进到2025年,风能与太阳能已贡献近半数电力供应,最后一座燃煤电厂也刚刚关停。

图1:2005-2050f英国发电来源结构演变

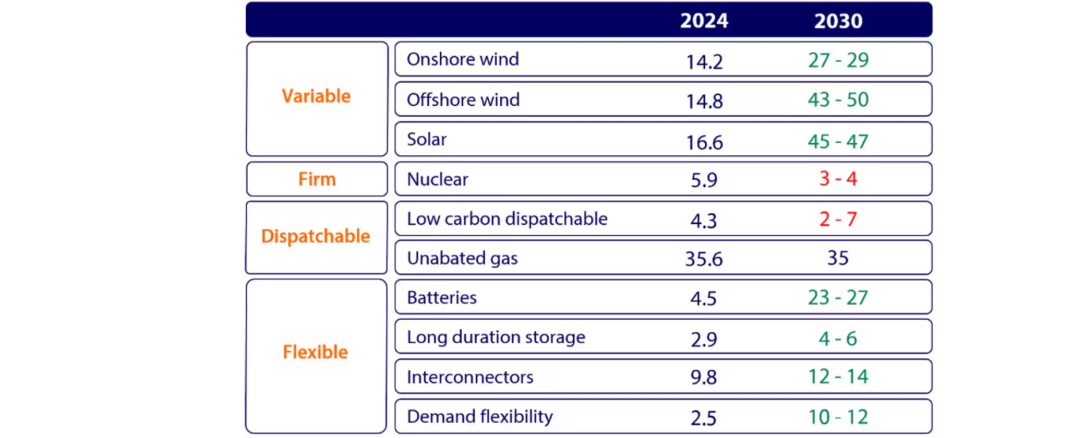

未来数十年间,可再生能源发电量预计将增长至高达电力供应的80%。这一愿景得到政府《清洁电力2030行动计划》最新目标的支撑(见图2)。根据该计划,波动性可再生能源发电装机容量将大幅提升,而稳定可调度电源装机容量将基本保持稳定。为消纳发电结构中更高比例的波动性电源,需要大规模新增灵活性资源。

图2:2030年装机容量目标与2024年现状对比(单位:GW)

然而,到2030年实现高达27GW的电池容量目标将取决于诸多因素,尤其是投资者与开发商对投资回报率(ROI)的信心。信心不足可能导致项目并网进度放缓——正如2024年因频率市场蚕食效应导致收益下降时所经历的情形。尽管电池价格走低将通过降低资本支出(CAPEX)需求改善新项目的投资可行性,但投资者与开发商必须警惕影响BESS项目可用收益流的动态风险。

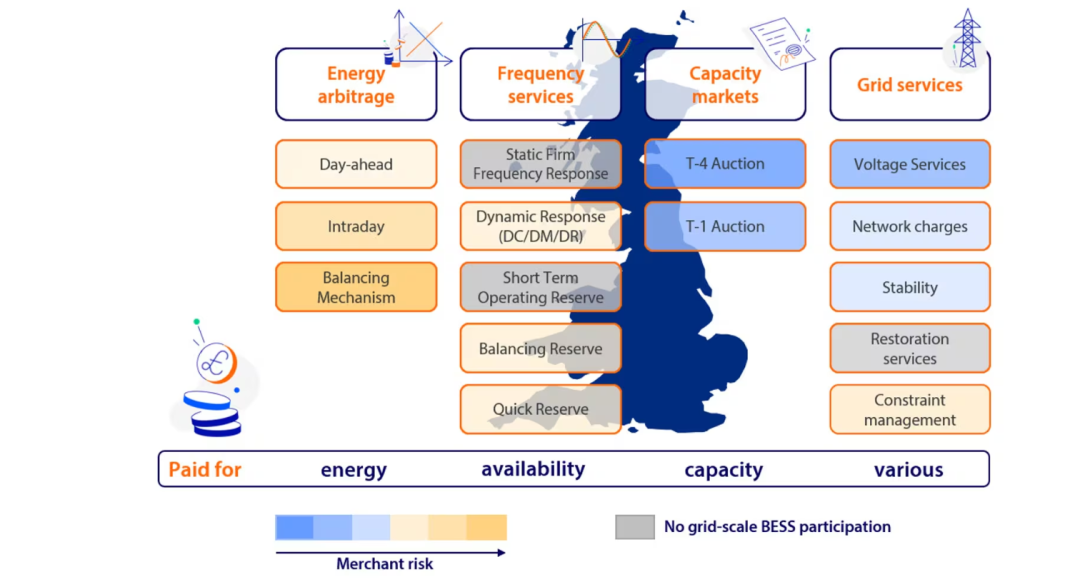

驾驭英国BESS多元化动态收益体系

英国BESS收益体系的多元化程度居欧洲之首。该国多数电力批发市场及辅助服务均向电池储能开放(见图4),但各收益流可能随政策与市场环境产生剧烈动态波动,致使商业模型设计面临高度复杂性。

调频服务向能量套利的策略转型

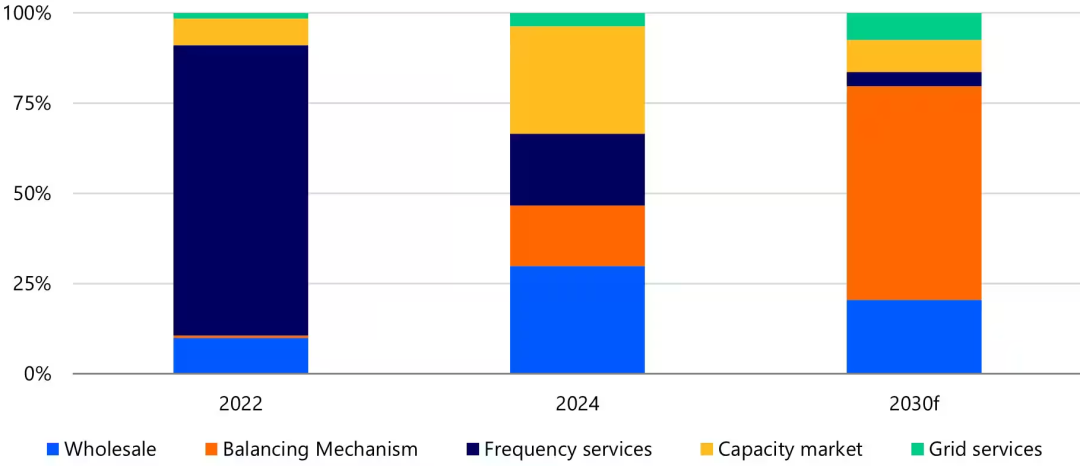

典型BESS项目的收益体系构成绝非静止(见图5),其重心已从调频服务转向能量套利。由于市场饱和,调频服务在收益体系中的占比从2022年的80%骤降至2024年仅20%。展望2030年,我们预计能量套利将主导收益体系,其中大部分收益将源自参与平衡机制(Balancing Mechanism)。

电力批发市场的能量套利

能量套利已成为过去两年批发市场最重要的收益来源。2022年该收益约占BESS项目平均收益流的8%,而据Modo Energy数据显示,至2024年该比例已跃升至近50%,且未来数年有望持续增长。

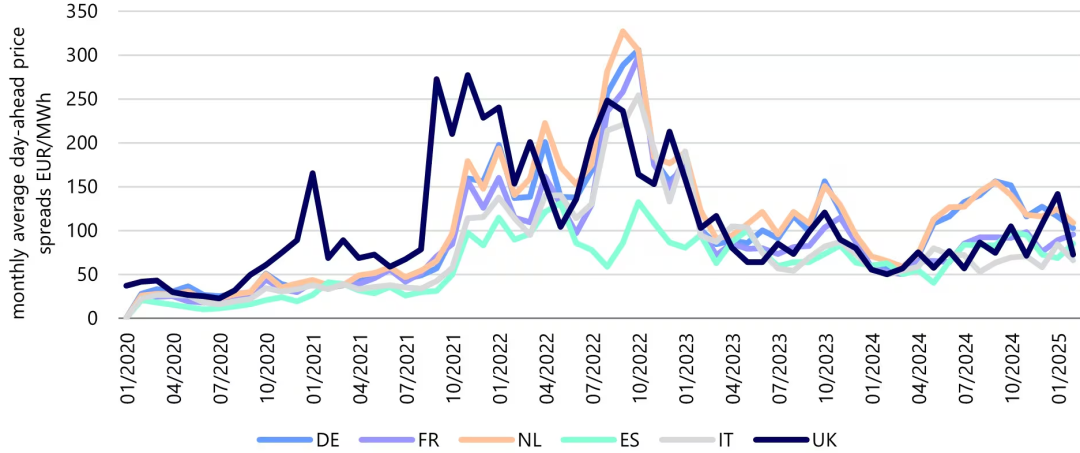

能量套利的收益潜力主要由发电结构决定。由于英国太阳能装机容量较小,其夏季价差(即日前市场高低电价差值)低于德国与荷兰(见图6)。冬季价差往往扩大,风力发电量增加导致最低电价走低,而天然气价格上涨则推高最高电价。

图6:日前市场月度平均价差走势

平衡机制与跳单率

能量套利在收益体系中占比上升的另一驱动因素是平衡机制(Balancing Mechanism)的电池友好型重构。平衡机制通过溢价购售电能,其潜在收益高于批发市场。

当前电池储能经常遇到跳单(skip),即便其报价最具竞争力。由于电池可用容量数据透明度不足,控制室工程师往往优先启用传统平衡机组而非BESS,导致系统成本上升与BESS项目收益流失。

2023年12月推出的开放平衡平台(Open Balancing Platform)提升了BESS对平衡机制的参与度。该平台优化了控制室指令传输效率,促进包括电池在内的小型机组参与。成效显著:电池跳闸率从2023年的90%降至2024年的75%。

随着2025年第三季度电网规范GC0166等新规实施,跳闸率有望进一步改善。该规范将引入新参数,强化控制室在平衡机制中对BESS的调度能力。

频率服务

过去两年间,频率服务收益因市场饱和断崖式下跌。2022年前,电池运营商可获取高溢价服务费;至2023年,BESS容量首超频率市场固定深度,竞争加剧致价格崩塌。彭博新能源财经数据显示,BESS项目频率服务年收益从典型值超11万英镑/MW骤降至2023年不足3万英镑/MW。2024年英国频率服务价格已不足欧洲均值一半,主因电池容量过剩。

我们预计频率服务在BESS收益体系中的占比将持续萎缩(见图5)。至2030年,BESS装机或达当前六倍,但频率服务市场深度仅扩大三倍。长期看,频率服务仍将由电池主导,但对其收益贡献将微乎其微。

容量市场

相较能量套利与频率服务,容量市场提供稳定收益流。英国实施两类拍卖:T-4(交付前四年)与T-1(交付前一年),向现有/规划中的发电与储能设施开放。T-4拍卖贡献容量市场主要份额,并提供最长15年合约。斩获T-4合约可为BESS项目(含未建项目)锁定稳定收益。

但对已运营项目,四年收益延迟构成重大挑战。近期容量拍卖中,国家能源系统运营商(NESO)签约大量BESS项目以扩容电网储能,而同期频率服务收益锐减,导致部分并网项目收益不及预期,其余项目部署推迟。

容量市场价格波动显著,部分归因于BESS项目参与率变化。价格动态亦受气电等竞争技术发电成本影响。Modo Energy预测未来容量市场收益将占BESS总收益10%-20%。

电网服务

电网服务在电池收益体系中占比虽小,却能提供低风险补充收益。不同服务类型对应差异化的报酬机制与投标流程。近期NESO管理的电网服务改革多项利好BESS。

电压调节、稳定性与黑启动(Black Start)服务传统上由火电机组提供,因其可发/吸无功功率并提供物理惯量。尽管电池属非同步设备,其逆变器可输出无功功率并模拟虚拟惯量。

NESO现已开放电池参与此类服务招标。2022年五个BESS项目斩获稳定性服务合约,其中位于苏格兰Blackhillock的全球首个提供稳定性服务的BESS项目于2025年3月并网。2024年末三个BESS项目获十年期电压调节合约。黑启动服务虽未向电池开放,但NESO已将其纳入新技术可行性研究。

网络收费

网络收费分输电网络使用系统费(TNUoS)与配电使用系统费(DUoS)。收费实行区位差异化:靠近负荷中心(如英格兰南部)的电池项目可获收费返还,偏远地区(如苏格兰、威尔士)项目则需付费。

约束管理

BESS可参与的区位敏感型服务还包括约束管理。英格兰东部与苏格兰的电池项目可竞标"传输故障时离线备用"合约。目前仅Wishaw电池项目获此类合约,其收益潜力尚待明晰。

英国BESS领域新动向

托管协议(Tolling Agreements)

2023-2024年市场化收益下滑促使BESS运营商转向托管协议等合约收益。2024年,资产管理商Gresham House与优化商Octopus Energy签署英国首份BESS托管协议:Octopus获两年期568MW/920MWh电池容量运营权,Gresham House则获得5.7万英镑/MW/年固定收益(超2024年BESS平均收益)。托管协议能否普及将取决于市场化收益的稳定性。

更大、更强、更长时

英国BESS项目正朝大功率长时化演进:2024年末最大项目为100MW,2025年将上线300MW级项目,1GW项目已进入规划并于2027年前投运。

电池价格暴跌推动系统时长从1小时升级为2小时标准配置,部分规划项目时长甚至达6小时。

区位决定论

电网约束加剧收益区位分化。Modo数据显示,苏格兰北部与英格兰东南部电池项目收益超均值,中部与西南部则低于均值。主因平衡机制实行节点边际定价(locational pricing)。

若英国实施分区电价(当前政府评估中),区位重要性将进一步提升。分区电价将导致价差空间区域分化,需基于本地发电结构、负荷与互联水平评估电价波动。

合作定位(Co-location)

电池与风光电站合作定位趋势显著。风光储同址可优化电网利用率并管理出力曲线风险,尤其利于电力采购协议(PPA)谈判。

但合作定位BESS需差异化商业模式与新技术能力。现行差价合约(CfD)等政策也需调整以适应此类项目。目前规划中的大型合作定位项目包括Ørsted的Hornsea风电储能项目(300MW/600MWh)。

新兴收益来源

NESO将推出新型电网服务招标,包括:

非平衡机制注册电池的快速备用(Quick Reserve)

慢速备用(Slow Reserve)

动态响应与备用叠加(Stacking DR & Reserve)

静态恢复产品(Static Recovery Product)

动态响应与备用的区位采购

新增稳定、电压与约束管理市场

BESS投资者前景展望

英国BESS经历黄金期后,传统收益因频率市场饱和持续萎缩。鉴于频率市场容量增速远低于BESS装机增速,高收益时代难再现。投资者需通过精选市场化/合约收益组合重构商业模式。

市场化侧:可再生能源激增与平衡机制改革将释放新机遇,但需密切关注分区电价对区域套利空间的颠覆性影响。

合约侧:容量市场持续提供收益托底,托管与保底协议有望普及,PPA等新型合约收益也将向电池开放。

电池价格下行利好新项目CAPEX与存量项目技改,但需警惕供应链中断与关税风险。

尽管市场不确定性加剧,英国电网储能扩容需求明确:政府规划指明方向,海量市场数据昭示投资机遇。前路虽复杂,增长与创新空间依然可观。投资者需保持信息敏锐度与商业模式灵活性,携手适应新型市场的资本方,方能在能源转型中把握先机。