中国储能网讯:今天学习的素材来自 Coen Hutters 和 Pablo Ruiz的 Backup power for Europe - part 1: Country attractiveness for battery energy storage systems

摘要

电池储能系统(BESS)将在整合日益增长的波动性风光发电中发挥关键作用,但评估其欧洲市场前景绝非易事。

本报告梳理了德国、英国、法国、西班牙、意大利和荷兰六大市场影响BESS商业模式的核心因素,涵盖电力系统结构(发电构成、电网设施、跨境互联容量、现有及规划中的储能装机)、能源市场机制(电力批发、平衡与容量市场)以及监管框架等维度。

尽管量化市场吸引力存在挑战,但综合分析表明:英国、德国和意大利是当前BESS投资最具吸引力的市场。不过,其他国家虽整体吸引力较低,仍可能孕育可行的BESS项目机会——具体需结合当地动态市场条件审慎评估。

为全面解析欧洲BESS市场格局,荷兰合作银行研究院将推出系列专题研究。第一部分(本文)聚焦市场吸引力评估标准及六国综合对比结果;后续报告将深入剖析各国具体市场环境与政策法规对BESS项目经济性的影响。

电池储能系统(BESS)是整合光伏、风电等波动性可再生能源的关键。本文分析了德国、英国、法国、西班牙、意大利和荷兰影响电池储能系统投资的主要因素,甄选出最具吸引力的市场,并强调评估当地条件对电池储能项目成功实施的重要性。

欧洲电池储能系统市场吸引力评估:一场电池领域的角逐

随着欧洲电力系统中风电、光伏等间歇性可再生能源占比持续攀升,电池储能系统将在其并网过程中发挥关键作用。以荷兰、德国和英国为例,间歇性可再生能源在装机结构中的占比已从2015年的25%-40%增长至2024年的50%-60%,预计到2030年将达80%。如此高比例的波动性能源并网,亟需电力系统具备强大的灵活性支撑——这正是电池储能系统的核心价值所在。这种灵活性可通过三种方式实现:独立电网级储能项目、与风电/光伏电站配套建设的储能系统,及 户用电池储能系统。

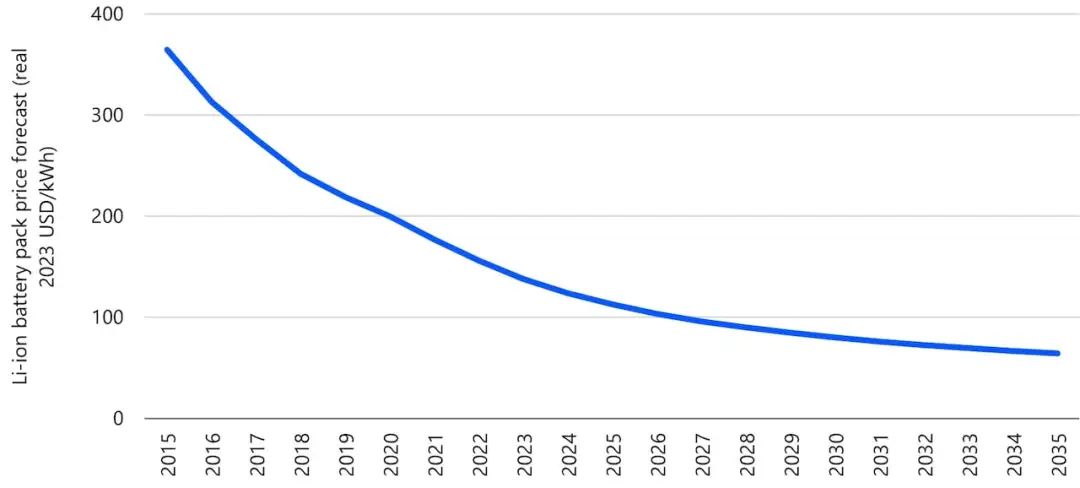

尽管自2015年以来电池价格持续大幅下降(这一趋势预计将延续至2035年,见图1),但我们先前研究表明,要实现电池储能项目的投资回报,仍需通过可叠加收入来源构建盈利模式。

来源:彭博新能源财经(BNEF)电池价格展望,荷兰合作银行研究院2024年

评估电池储能系统(BESS)项目的市场潜力,不能仅关注其运营市场的价格与交易量,还需综合考虑地理、技术、政策等多维度的关键驱动因素。

鉴于BESS商业模式的复杂性,本文将对德国、英国、法国、西班牙、意大利和荷兰六大欧洲市场的吸引力进行全面分析。

多重变量下的市场吸引力评估

由于影响因素庞杂且各国能源体系特征迥异,量化市场吸引力并非易事。这如同选美比赛——冠军未必在所有维度均占优,而末位选手也可能因特定条件吸引某些投资者。更微妙的是,某些显性劣势可能转化为优势。例如,电网拥堵虽可能制约BESS部署,但也可能凸显电池在提供灵活性、延缓电网投资需求方面的价值。

六国能源结构:差异与共性

发电结构

电力系统的构成决定了当前及未来储能的商业空间。其中,风能和太阳能在发电结构中的占比尤为关键:这类能源受天气影响具有间歇性,其占比越高,电力系统对灵活性的需求越强。

风能与太阳能发电还为电力批发市场创造套利机会——通过低价时段购电、高价时段售电实现收益。当可再生能源发电充足时,可能压低电价甚至导致负电价;而在其出力不足时,需依赖高价能源补足缺口,推高电价。这种价差为BESS提供了套利空间。尤其在日间光伏发电占比高、晚高峰依赖燃气发电的市场,价差可能更为显著。

图2显示,除法国和意大利外,其余四国的间歇性电源占比均较高。意大利因地理限制风电占比偏低,但其光伏占比与西班牙、德国、荷兰相当,日间与晚高峰电价差异明显。英国间歇性电源以风电为主,因风机可昼夜发电,峰谷价差相对平缓。

展望2030年,所有电力情景预测均显示间歇性电源占比将持续攀升。在分析国家中,法国是唯一例外——其低碳能源仍以核电为主,风光发电增长有限。其余国家发电结构预测(图3)则表明,随着风光占比提升,对储能及其他灵活性解决方案的需求将显著增加。

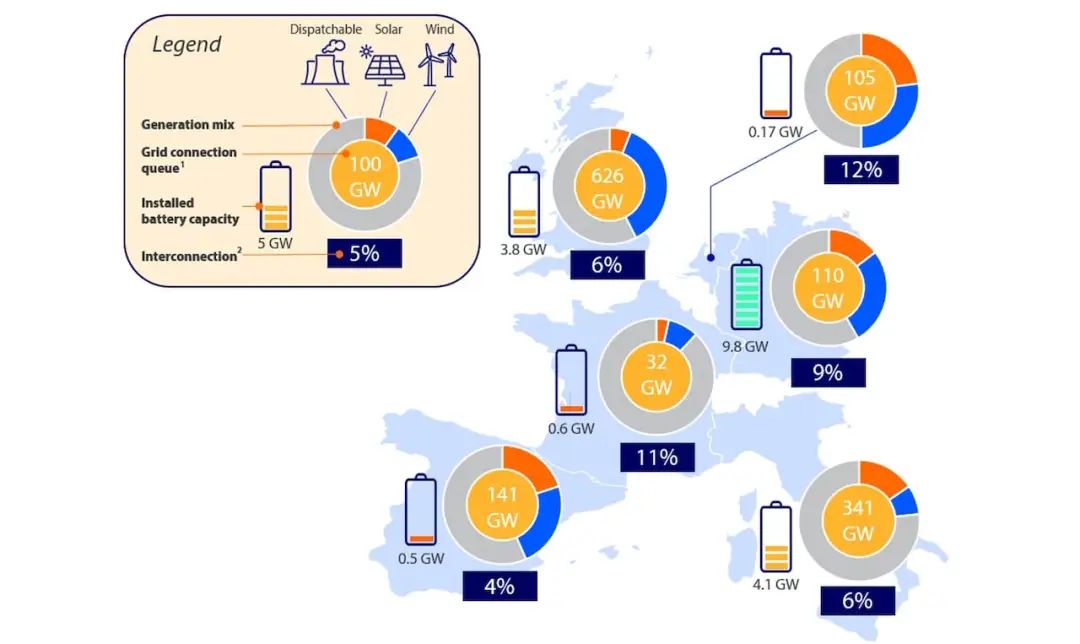

图2:欧洲六国电力系统的对比分析

电网设施

电网作为能源基础设施的核心要素,通过多重机制影响BESS项目的商业潜力:对新建项目而言,电网拥堵虽凸显系统灵活性需求,但也可能导致并网延迟或接入容量受限;对已投运项目,电网容量不足可能因输电限制或可再生能源消纳问题削弱收益。因此,各国电网投资规划成为关键评估维度。

图2呈现了六国电网并网队列规模(即待接入电网的能源项目总容量)。英国队列除约250GW风光及其他发电项目外,还包括200GW独立BESS、160GW光储一体化及10GW风储一体化项目。其他国家队列仅统计风光项目,实际待并网容量可能更高。以德国为例,根据WindEurope报告的70GW风电项目及基于国家目标估算的40GW公用事业级光伏,我们推测其电网并网队列约110GW。

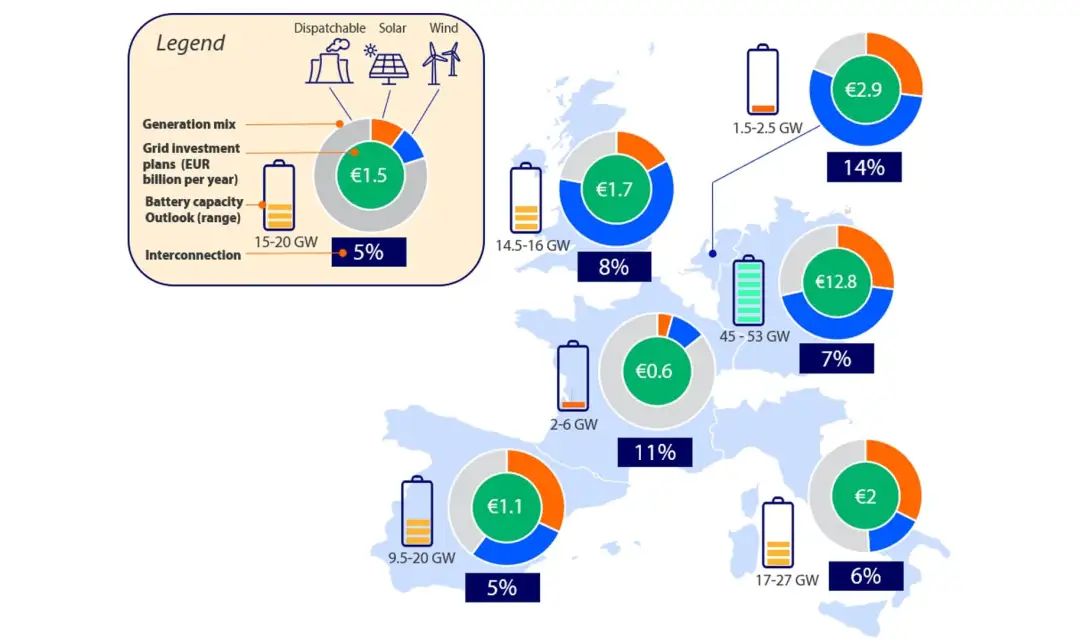

图3基于Ember分析描绘了各国至2030年的年度电网投资计划。德国规划投资额尤为突出,部分源于四条高压直流(HVDC)输电项目——这些耗资50亿至110亿欧元的地下电缆工程旨在将北部风电输送至南部工业区。Ember报告同时核验了输电系统运营商(TSO)电网规划与国家风光目标的匹配度:英国、西班牙、意大利规划与政策目标基本协同;法国电网建设略滞后于光伏装机目标;荷兰电网规划则较风光目标更为激进。

图3:2030年欧洲电力系统预测

电网互联水平

电网互联度作为分析的另一核心维度,通过对比各国进口电力容量与本土发电装机规模进行评估。跨国电网互联使电力贸易成为可能,为应对供需波动提供灵活性调节手段。

图2与图3分别展示了当前及未来电力系统的互联水平。电网互联度对BESS项目吸引力具有双重影响:一方面,电池储能需与跨区输电竞争灵活性服务市场,互联度越低越有利于BESS;另一方面,在风光渗透率低、电价差较小的市场,互联线路可通过引入低价电力扩大套利空间。因此,需结合电力系统整体结构辨证评估其影响。

基于此,英国、西班牙、意大利在现有及未来电力系统中均具备优势——高可再生能源占比与低互联灵活性形成有利组合。德国随着本土可再生能源装机增速超越进口容量增长,BESS前景也将改善。法国则因较高互联度受益,其批发电价可借助邻国波动性获得套利机会。

储能装机现状

现有电池储能装机规模是市场吸引力的直观指标,既反映实际需求,也体现政策支持力度。

当前德国、意大利、英国的绝对装机量领跑欧洲。德、意以户用储能为主(受益于政府补贴),而英国5.3GW装机中电网级项目占主导,户用占比微乎其微。

未来装机展望

至2030年的储能装机预测对研判市场吸引力至关重要。尽管风光占比提升是普遍驱动力,但各国市场机制与监管环境的差异性将显著影响增长路径。下文将深入分析这些条件如何塑造各国电池装机前景。

解码欧洲多元电力市场

除电力系统条件外,BESS投资者需深入理解底层市场动态以评估收益可行性。值得注意的是,电池项目往往需通过电力批发市场、平衡市场及容量市场(如有)构建多元化收入流。

由于这些市场正经历结构性变革(如可再生能源占比激增、电力市场机制改革),其收益预测的不确定性远高于成熟市场。关于欧洲电力市场规模与价格水平的详细分析,请参阅我们此前发布的荷兰电力市场专题报告。

图4:欧洲BESS项目市场化收益吸引力评估

电力批发市场

在日前市场(电力交割前一日进行交易的市场)中,BESS项目收益潜力的核心指标是价差。价差越大,套利空间越显著:BESS可通过在低价时段(如午间光伏大发时)购储电能,并在高价需求时段返售电网获利。

价差水平由电力系统结构决定:下限通常取决于风光发电占比,上限则由可调度电源(如火电、水电等)的调节能力塑造。目前:

荷兰与德国价差最高:光伏导致日间电价极低甚至为负,而依赖燃气调峰推高尖峰电价;

西班牙与意大利:尽管光伏占比相当,但水电调节能力平抑了价格尖峰,价差相对温和;

英国:较低的光伏占比使日间电价跌幅有限,叠加风电占比高与气价下行,峰谷价差收窄;

法国:核电主导的稳定供应使电价波动平缓,但负电价时段数与德国相当。

展望未来,随着风光占比提升且气价维持现状,多数国家价差有望扩大。彭博新能源财经测算,当前电池成本下,两小时储能系统实现盈亏平衡需日均价差达114欧元/兆瓦时。若价差持续走阔叠加电池降价,荷、德等市场或率先实现纯套利模式盈利。

平衡市场

平衡市场通过实时匹配电力供需维护电网稳定,是BESS重要收益来源。其中一次调频(FCR)与二次调频(aFRR)因技术要求适配电池特性,成为主要参与品种:

英国、法国、德、荷:开放BESS参与每日调频服务拍卖,其中德、荷因高风光占比+气电调峰需求,服务价格最具吸引力;

意大利:暂无法参与日常平衡拍卖,但可竞标多年期快速备用市场合约;

西班牙:法规限制BESS进入平衡市场,改革方案正在制定中。

需警惕市场饱和风险:随着BESS项目大量涌入,英国等先发市场已现服务价格下行压力。

容量市场

容量市场通过提前拍卖为系统可靠性付费,为BESS提供稳定收益保障:

现有市场:英国、法国、意大利(规则各异);

规划市场:西班牙、德国;

无计划市场:荷兰。

监管框架与支持政策

监管环境直接影响项目经济性,关键趋势包括;

德、英、意领跑:

英国:免除BESS双向输配电费,开放多元辅助服务;

德国:大储项目电网费豁免延至2029年,拟推容量市场;

意大利:MACSE容量市场激发投资热情,快速备用市场(响应<200毫秒)创造溢价。

西、荷、法待改进:

西班牙:虽免除电池电网费且拟推容量市场,但收益叠加机制缺失;

荷兰:高输配电费与有限补贴制约发展;

法国:核电主导弱化储能套利与辅助服务需求。

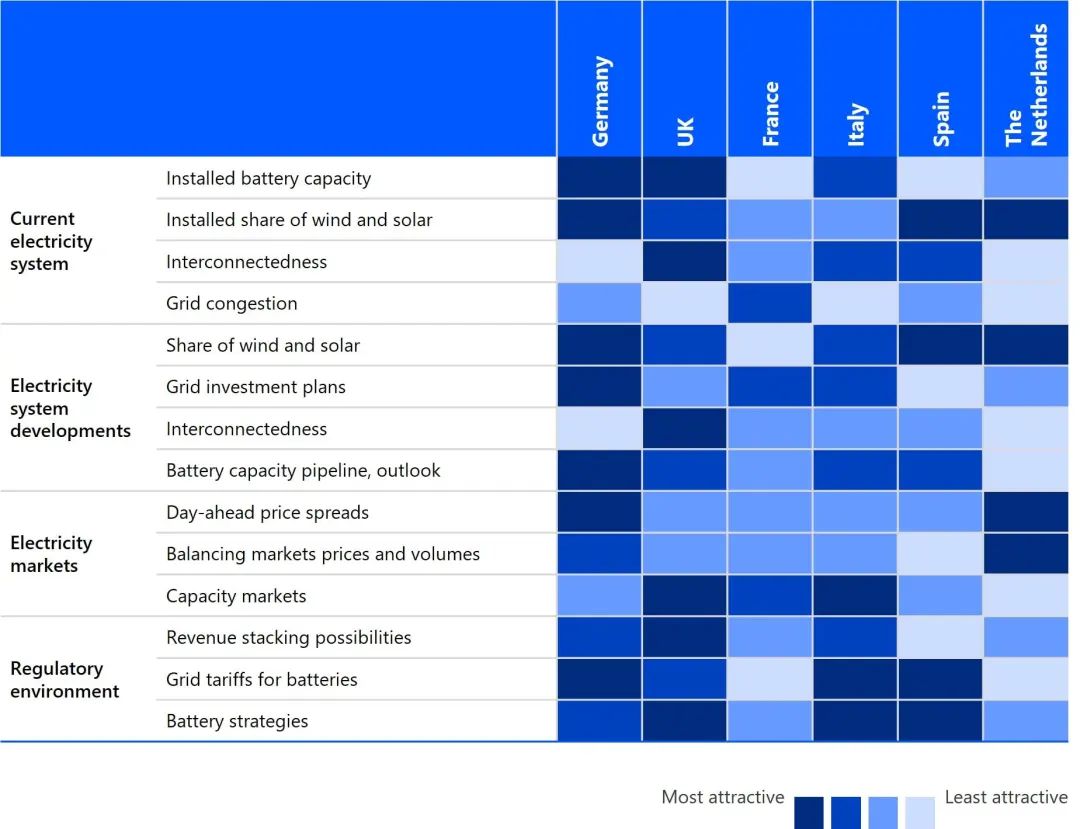

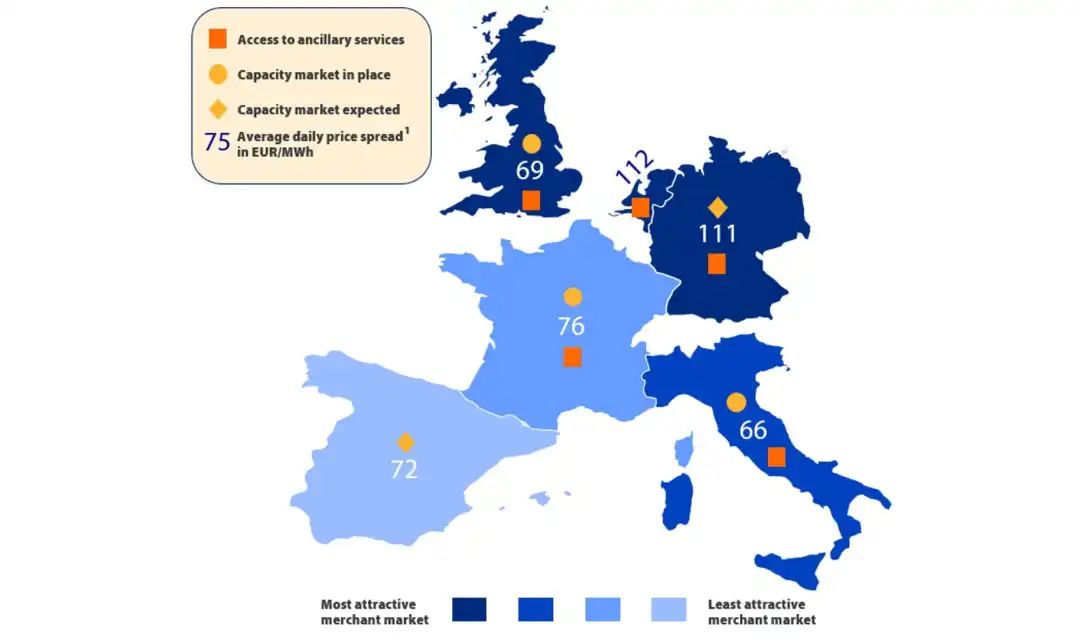

BESS市场吸引力:无绝对赢家

表1综合评估六国市场吸引力,结论如下:

第一梯队:德国、英国、意大利——多元收益机制与政策支持形成优势闭环;

潜力市场:西班牙、荷兰——高波动性可再生能源基础良好,但局部短板明显;

追赶者:法国——核电路径依赖导致灵活性需求低迷,项目机会高度个案化。

需强调:储能市场与能源转型同样充满变数,表1仅为当前快照。项目成功仍需结合当地动态条件(如区域电网阻塞、地方补贴细则)定制化评估。

表1:欧洲BESS市场吸引力评估