中国储能网讯:

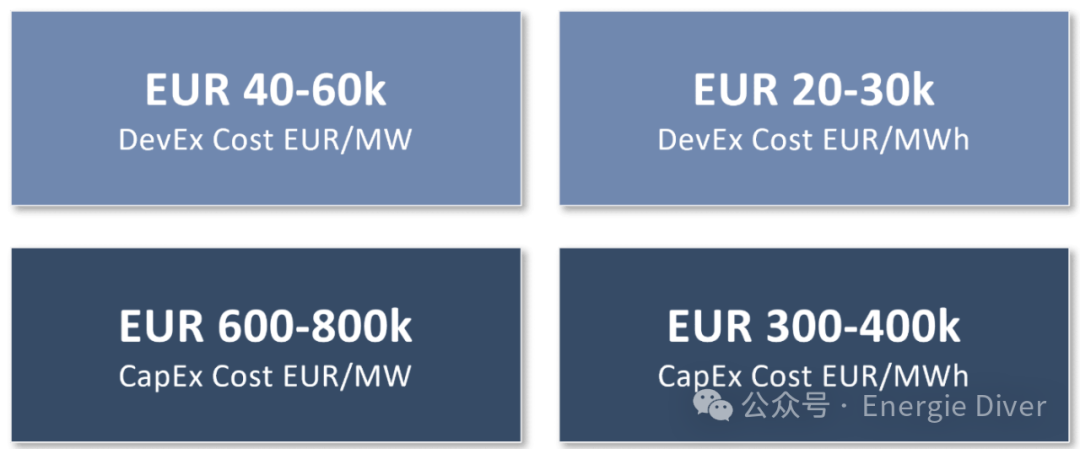

一、德国的开发支出(DevEx)和资本支出(CapEx)

虽然预计CapEx将随着时间减少,但不一定以与太阳能光伏组件相同的速度下降,而DevEx预计将基本保持不变,因为这些费用主要由土地成本、接入许可和执照费用以及合格人力资源成本驱动。

电池系统的CapEx成本包括以下组成部分:

-

电气基础设施(电池/PCS/开关柜等)

-

发电设备与基础设施(变电升压装置及附属装置等)

-

电网连接成本

-

安装及间接成本

-

业主成本(如何理解比较合适,还请大家给点提示)

-

场地成本

上述成本假定适用于一个2小时60MW(120MWh)的储能系统,该系统采用锂离子电池技术。CapEx-KW与CapEx-KWh的关系表明,更长的放电持续时间(电池放电所需时间)会降低每千瓦时的CapEx,但会增加每千瓦的CapEx。

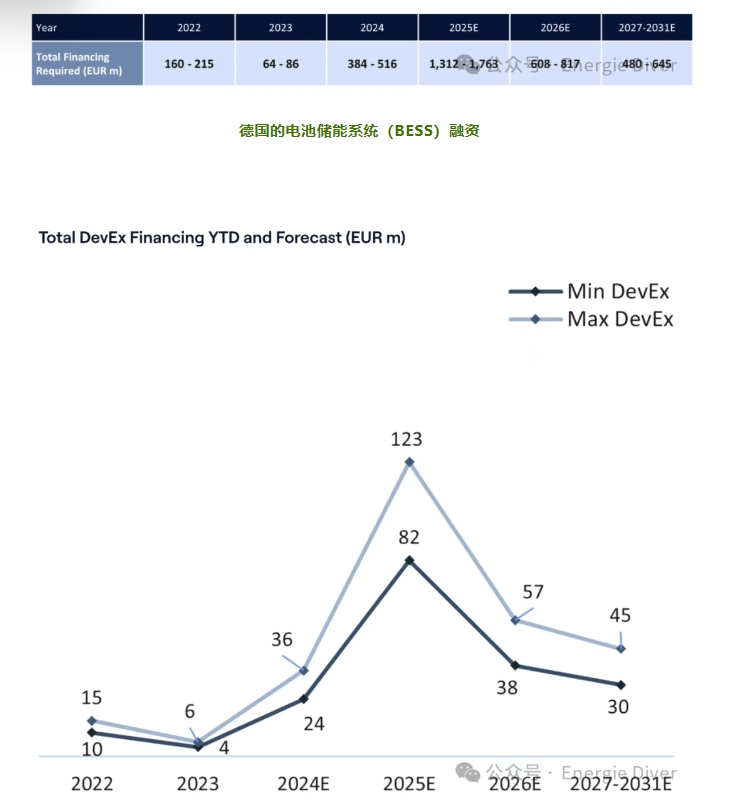

二、德国市场的融资需求

根据德国每年新增的电网侧储能装机容量(2022-2031年),我们预测了以下总融资需求:

鉴于BSW对未来几年电网级BESS储能系统容量增长的预测,BESS储能系统开发商预计将显示出显著的融资需求,既包括其开发活动的融资,也包括已批准地点的建设期融资。

在随后的几年中,这种融资压力应会缓解,尽管我们预计项目和融资需求将延续到未来几年,从而提供更平稳但仍显著的年均融资量。

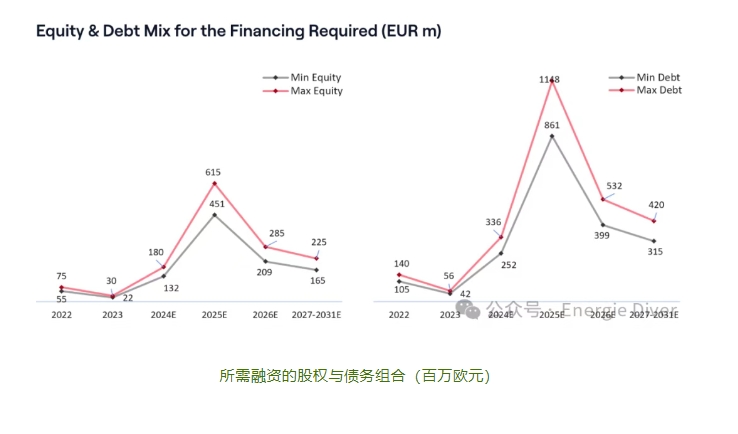

考虑到DevEx项目开发支出将主要通过股权融资的形式获得资金支持,而储能及新能源项目投资主要通过债券融资完成70%项目支出的配资活动,我们预测了以下储能项目开发股权和储能项目投资债权的资本需求。

所需融资的股权与债务组合(百万欧元)

三、推动德国BESS储能市场增长的投资者画像

电网侧BESS储能系统投资提供强劲的回报,内部收益率(IRR)通常在8%至12%之间,主要由辅助服务和电能量交易收益驱动。

由于BESS相较于太阳能光伏和风能仍处于相对早期阶段,部分机构投资者对这些风光成熟资产类别投资趋于饱和,且BESS的收入模式尚不稳定,因此股权投资者数量不如传统可再生能源项目多,无论是企业股权还是项目股权方面。

在债务方面,德国银行正在扩展到BESS融资领域,提供既有最低保护又有基于市场的债务工具。这得益于BESS开发商从需求增长和购电合同的演变中获益,提供5至10年的强有力长期合同。

以下是主要投资者群体、他们的投资动机和风险偏好的概览:

A.私募股权基金

为高风险机会提供资本,例如早期开发项目,通过接受开发风险并利用专业知识最大化增长潜力来追求可观的回报。

公司通过技术专长和管理资源支持投资,在开发早期收购资产以创造价值并抓住增长机会,尽管存在固有风险,仍能带来显著回报,主要包括:

B.基础设施基金(股权与债务)

股权投资者与私募股权基金有相似的动机,通过承担较高风险(如早期开发或增长机会)来追求可观的回报。

债务投资者通常比传统银行或资产管理者接受更高的风险,例如建设或市场收入风险,以换取更高的利息和增强的回报潜力。主要包括:

C.银行/资产管理者

这类金融投资者通常在资本及资金结构中处于优先地位,专注于开发后期阶段的项目,例如建设或运营阶段。

这些投资者提供长期融资解决方案和大额债务资金,使项目能够在开发后期阶段满足其资本需求。主要包括:

D.企业

战略股权投资者寻求收购项目pipeline以扩展和多元化其投资组合,并通过价值链补充其产品供应能力。

他们还旨在获取资产类别内的深入开发和运营专长,进一步提升其管理、优化和扩展可再生能源解决方案的能力。示例包括:

四、2024年选定BESS储能电站投资收并购交易概览