中国储能网讯:一直沉闷的云南独立储能市场,在2025年忽然迎来了发展的春天。

据寻熵研究院的统计数据,1月至4月间,云南省新增投运的独立储能项目达到了14个,装机总规模880MW/1760MWh。而同时,云南省尚有4420MW/9640MWh独立储能项目处于建设、完成招投标、启动招投标的进程中。

一个颇具地方特色的“调节容量市场”在此间发挥了重要的作用。

该“调节容量市场”,既满足(巧妙地规避)了136号文“不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件”的要求,又通过要求新能源企业提供系统调节能力促进了独立储能项目容量租赁的实现。

叠加充放电价差带来的电能量收益,云南省独立储能形成了“调节容量收益+电能量收益”的收益模式,助推了独立储能的加速落地。

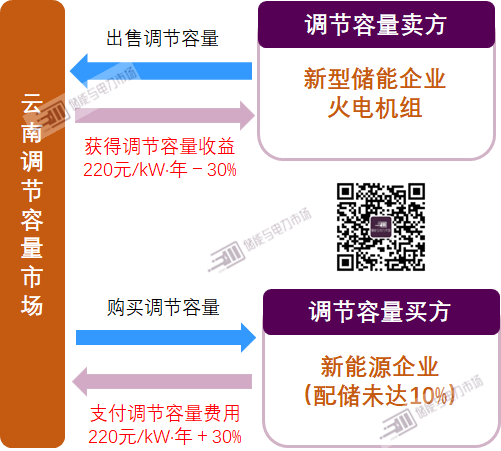

云南特色的“调节容量市场”

云南特色“调节容量市场”的成型,源于2024年 5月、12月,云南省发展和改革委员会、云南省能源局联合印发的两份文件,《云南省新型储能发展实施方案(2024—2025年)》、《关于进一步推进新型共享储能发展的通知》。

两份文件均要求实行“新能源+储能”机制,集中式风电和光伏发电项目(含已建成项目)需按不低于装机容量10%的比例(持续时长不低于2小时)配置储能容量,或购买系统调节服务。而云南省的调节容量市场也在这两份文件的条款规定下,逐渐确定。下图为相关机制的简单描述。

市场中,配储未达10%,或未按10%租赁储能容量的新能源企业,需以标准价上浮30%的价格(220元/kW·年上浮30%,即286元/kW·年)向调节容量市场支付费用;而未能成功出租容量的新型储能企业,也可按照标准价格下浮30%的价格(220元/kW·年下浮30%,即154元/kW·年)从调节容量市场获得收益。

而为保证新能源企业为系统的调节能力买单,2022年12月云南省发改委发布的《云南省燃煤发电市场化改革实施方案(试行)》还明确规定“未自建新型储能设施、未购买共享储能服务且未购买燃煤发电系统调节服务的新能源项目上网电价按清洁能源市场交易均价的90%结算,结算差额资金纳入电力成本分担机制”(新能源项目包括了新建以及已建成的项目)。

电量电价打折(惩罚机制)+容量电价标准上浮双管齐下,云南省有效倒逼了新能源企业主动匹配储能需求。而另一方面,即便容量租赁不理想,独立储能电站仍可通过容量市场享受容量收益,保证一定的投资收益,降低了独立储能的投资风险。

目前可提供调节容量的资源,也包括了火电机组。《云南省燃煤发电市场化改革实施方案(试行)》明确, 试行期按烟煤无烟煤额定装机容量的40%参与燃煤发电调节容量市场交易(褐煤发电企业暂不参与)。但相关管理机构表示,将创建火电调节容量有序替代机制,在综合评估储能替代进度后,按季度制定火电容量退出计划。未来,调节容量市场将主要为储能电站开放。

调节容量收益+电能量价差收益

云南独立储能电站静态回收期5.8年

2024年发布的两份文件,还设立了储能调节容量的激励机制。文件明确,2025年5月31日前投产并网的电化学储能项目,技术路线以磷酸铁锂为主的储能项目按其装机规模的1.8倍提供租赁服务,技术路线以全钒液流为主的储能项目按其装机规模的3倍提供租赁服务。

以磷酸铁锂储能项目为例,如2025年5月31日前投产,即便该电站并未与新能源企业达成租赁合同,但每千瓦仍可从调节容量市场获得277.2元/kW·年的容量电费收益(220元/kW·年×(1-30%)×1.8)。

这也不难理解,为什么2025年上半年云南省独立储能电站建设保持了持续的热情。

同时,《关于进一步推进新型共享储能发展的通知》中明确了新型共享储能项目每年等效充放电调度次数原则上不低于260次,按照在低谷充电高峰放电的方式给予优先调度支持。云南调度中心的测算结果显示,折算到充电电量,云南省独立储能项目在电能量市场,每充进一度电,可获利0.133元/kWh(充放电效率按90%计算)。

一个1kW/2kWh的独立储能电站,在以上条件下,全年共可获得容量电费收益277元,可获得电能量收益69元,共计获得收益346元。如按1元/Wh考虑EPC建设成本,则整个系统成本为2000元,项目静态回收期5.8年。在全国各区域市场中,此收益已十分优秀。

“调节容量市场”

仍单一依靠新能源买单

在“谁受益,谁承担”原则下,云南省认为,储能的充放电行为,直接缓解的是新能源波动性带来的负面影响,新能源企业是调节能力的直接受益者,是承担调节容量费用的主体。

相较于强配储能,云南省的调节容量市场,目的在于引导新能源企业根据市场的价格情况自主决定是否购买储能容量或参与调节容量市场,并可通过市场供需情况的变化,形成动态可调的价格体系,已经具有一定的市场属性。另一方面,政策虽并不强制要求新能源并网必须配建一定的储能,但新能源企业在上网电价打折的经济性考量下,配建、租赁储能或仍是不可避免的选择。由于容量电费并未向用户侧传导,新能源企业仍旧是这项费用的唯一买单方。

对于储能来说,此举保证了储能电站在储能容量租赁不理想的情况下,仍可获得一定的保障性收益。从收益测算的结果来看,调节容量市场的收益占到了储能电站总收益的80%,调节容量市场的持续有效运行对储能电站运行至关重要。

2024年以来,云南省相继发布了4批次新能源项目建设方案(清单),共计发布508个新能源项目,新能源装机规模38.068GW。按照10%配置调节资源,配置总规模为3.807GW。只要保证政策的持续性,则一定时期内,新能源对调节容量的需求将支撑储能电站的运营。

另外,云南省通过电能量市场获取的收益还十分有限。4月,国家发展改革委办公厅、国家能源局综合司发布《关于全面加快电力现货市场建设工作的通知》。通知明确,2025年底前,南方区域电力现货市场将启动连续结算试运行,现货市场运行后,云南省独立储能电站是否会后的更高的充放电价差收益,有待观察。

在其他辅助服务方面,2022年10月,2023年12月,云南省相继发布了《云南黑启动辅助服务市场交易规则(试行)》和《云南调频辅助服务市场运营规则(2023版)》,为独立储能电站开启了黑启动、调频辅助服务市场,但目前暂无储能电站参与提供这两项服务。

136号文以后,储能容量电价、容量补偿,甚至容量市场的出台,备受关注。目前,各地已出台的政策,如甘肃调峰容量市场、内蒙古按放电量提供容量补偿、河北的容量电价机制、云南的调节容量市场,各具特色。从以上发展趋势来看,未来各地方或将陆续出台适应自身产业发展特点的相关政策。