中国储能网讯:美国掀起的 “关税大战” 重创全球金融市场,且冲击全球储能江湖之际,储能赛道独角兽海辰储能正闯关港交所。

纵观海辰储能的发展历程,堪称是一位强人离职创业的励志样本。

2019年,当储能行业骤冷时,吴祖钰却放弃宁德时代工程师职位,与搭档王鹏程在厦门创立海辰储能。行业收缩之际,他们逆势扩张,以280Ah电池重新定义行业标准,三年出货量暴增500%,斩获多个头部客户订单。

成立仅六年,就跻身全球储能电池前三名,仅次于宁德时代和亿纬储能,而在2023年,它还仅排在第五。

得益于大踏步的全球化布局,海辰储能2024年的收入激增到129.17亿元,是2022年的3.6倍,净利润上升到2.88亿元,而在2022年,公司还亏损近18亿元。

创立以来,公司获得了中金资本、中国宝安、鼎晖百孚、农银国际、建信股权、经纬创投、中银资产等知名投资机构的青睐,目前估值已超过250亿元。

但诸多光环背后,海辰储能隐忧不少。与宁德时代的恩怨纠葛曾对簿公堂,令公司声誉受损;与上一年相比,其电池业务几乎停滞,国内收入不增反降(2024年下降8.75%,2023年增幅为179.42%);增量市场主要源于海外,而在全球贸易大动荡之际,在一个高速成长的赛道,难以塑造一个成长股的胚子。这是海辰储能 面向资本市场,无法绕过的问题。

01

原宁德时代工程师

5年炼就储能全球前三

2019年,年仅33岁的宁德时代工程师吴祖钰毅然选择辞掉令人艳羡的工作,开启下海创业之路。

要知道,他在宁德时代曾申请了多项发明专利,而且还在一年前获得公司的股份激励,是当时受激励的195名中层管理人员之一。

但这些都没有熄灭这位80后心中的创业火种,而且,他的离去还引发 “宁王” 人事大地震,一群志同道合的朋友也跟随他的脚步离开宁德时代。

核心团队中,吴祖钰、易梓琦及庞文杰3位执行董事均来自宁德时代,负责战略、技术和市场工作,联合创始人王鹏程曾是一名独立投资人,也做过投资机构合伙人,负责资本运作和战略整合。应该说,自创立伊始,海辰储能就构建起 “技术+资本” 的双轮驱动模式。

然而,“宁德军团” 的光环也带来了一定的法律风险。

2023年,宁德时代和海辰储能爆发纠纷,在一份宁德时代与前员工张敏的诉讼中,仲裁委曾判定吴祖钰因 “违反竞业协议” 挖人,向宁德时代支付了100万元的违约金。

可以看出,海辰储能创始人团队和老东家之间的恩怨纠葛,也有可能隐藏知识产权纠纷的隐患。

也许因为这层关系,海辰储能自创立起,就确立了 “只做储能电池,不做动力电池” 的定位,避开与宁德时代的直接竞争。

得益于独到的产业前瞻力和深厚的技术功底,一群 “技术派” 80后展现出惊人的爆发力。

正如《伟大不能被计划》一书中所说,人类大多数领域的成就都是不能被计划出来的。泡泡玛特、拼多多、老铺黄金等等时下成功的行业龙头,其成功都源于 “反共识”。

其一,2019年储能行业遭遇前所未有的寒冬,政策限制电网侧电化学储能,国家电网甚至猛踩 “急刹车”,行业陷入至暗时刻。

彼时,储能被看做盈利模式不成熟、尚有诸多弊端的产业。而吴祖钰却敢于大胆押注,其魄力源于对新能源行业发展的精准预判。

其二,当行业主流产品还是120-180Ah时,海辰储能以280Ah大容量电池为突破口,提升能量密度的同时,兼顾成本、质量和安全。

2021年8月,280Ah储能电池下线,成为业内首批吃螃蟹的人,让储能电站的容量提升30%;2022年,推出了314Ah电池+5MWh液冷储能组合,把电池组的能量密度提升15%,成本降低20%;2023年更是放大招,祭出全球首款千安时级长时储能电池(1175Ah),突破大容量电池循环寿命短的难题。普通储能电池充放电3000次就衰减20%,海辰能做到10000次衰减不到10%,直接把储能电站的运营周期从10年延长到20年;

2024年双十二,又推出∞Power 6.25MWh 2h/4h、首款专用钠离子电池∞Cell N162Ah、免安装家庭微网系统HeroES三大创新产品,钠离子电池将在2025年第四季度实现GWh级别的量产。

“我们不是追着市场跑,而是提前三年布局下一代技术。” 根据吴祖钰的计划,公司已经布局了半固态电池的研发,这一新技术将让储能电池的能量密度再提升50%。

产品迭代+能量提升+降本增效,年轻的海辰储能撬开了市场大门。其出货量犹如坐上了火箭,2022年6GWh,2023年15GWh,2024年35.1GWh,三年增长近500%。

2024年,公司反超瑞浦兰钧、比亚迪,跻身全球前三,仅次于宁德时代和亿纬储能。

进入2025年,海辰储能还接连斩获多个重量级订单。1月份,海辰储能与三星物产在厦门签署全球合作协议,已获10GWh的储能系统项目大单;3月17日,广州智光储能科技有限公司与海辰储能签订全面战略合作协议,双方同意建立2025-2026年度电芯产品战略采购合作关系,预计采购总量为15GWh。

时来天地皆同力,海辰储能赤手空拳搏出一个未来,如今已成为能够搅动储能江湖的超级玩家。

02

250亿估值超级独角兽

抢滩IPO

今年3月底,海辰储能正式向港交所递交招股书。

不到六年,淬炼出一只资本超级独角兽,海辰狂飙突进的速度和储能赛道的火爆,都让资本为之亢奋。

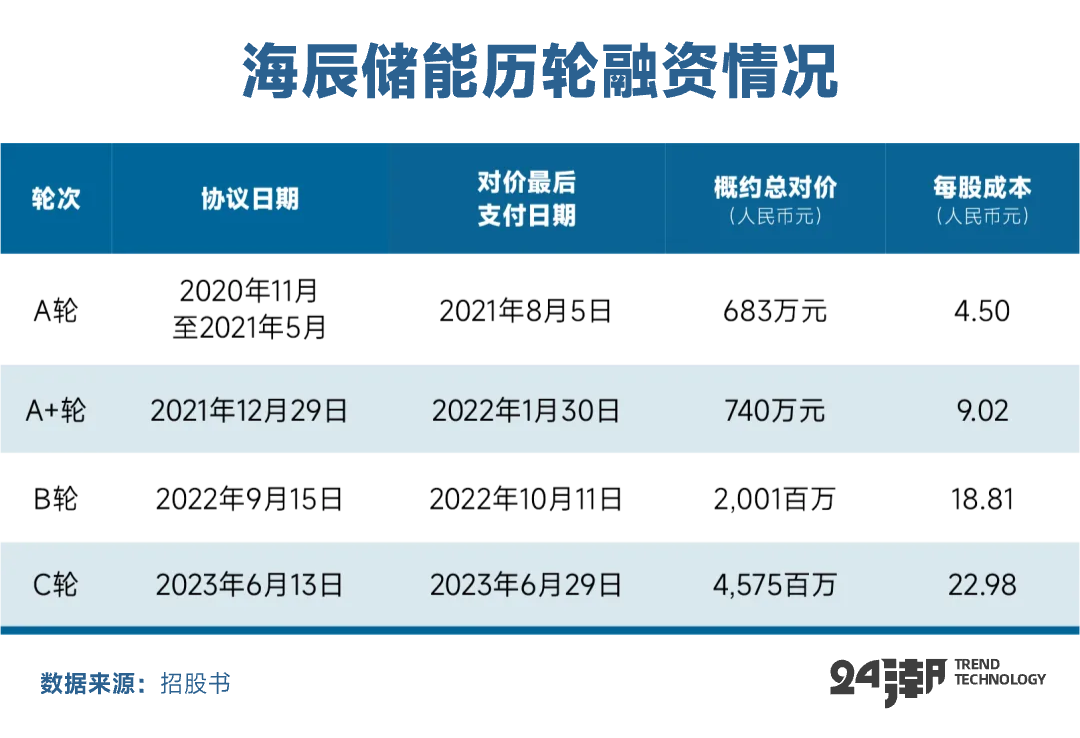

上市前,海辰共进行了四轮融资,A轮融资6.83亿元,A+轮融资7.4亿元,B轮20.01亿元,C轮45.75亿元,累计融资80亿元。以C轮每股22.98元计算,目前其估值超过250亿元。

中金资本、招银国际、中国宝安、中银资产、鼎辉、经纬等知名投资VC和国有投资机构都为其一掷千金。

根据胡润研究院发布的《2024全球独角兽榜》,海辰储能以250亿元的估值首次上榜,也是厦门唯一上榜的独角兽企业。若成功闯关,将成为继海博思创、正力新能之后,又一家资本新贵。

随着出货量暴增,公司营收也是一路飙升,2022年-2024年,公司储能电池销量分别为3.3GWh、15.6GWh、28.3GWh,虽呈现急速增长的趋势;营收分别达到36.15亿元、102.02亿元及129.17亿元,两年时间增长2.6倍;毛利4.1亿元、12.38亿元及23.09亿元,年内盈利分别为-17.77亿元、-19.75亿元及2.88亿元,成功扭亏为盈。

为强势卡位行业有利位置,海辰正迈入大踏步扩张之路。公司目前拥有厦门和重庆两大生产基地,并在山东菏泽建立第三座生产基地。

公司的电池效产能已由2022年的5.4GWh增至2024年的49.7GWh,设计总产能62GWh。但这远远无法满足海辰储能的野心。

山东基地预计耗资72亿元,电池产能30GWh,儲能系統20GWh;重庆基地总投资高达130亿元,一期规划电池产能56GWh,储能系統22GWh,目前一期一阶段已经投产,二阶段正在如火如荼的建设中。

海辰的愿景是到2026年,将设计产能提高到100GWh,成为储能江湖绝对的头部选手。

若此次能成功上市,将为公司大幅扩张注入强劲的资本动能。

03

红海厮杀

如何在国内突围?

海辰储能征战资本市场是一场冰与火的考验。

其高速成长的背后,暗含诸多隐忧。

2022年-2023年,公司合计亏损高达37.52亿元,由于国内资本市场对盈利性要求较高,这被外界认为是其转战港股的一大原因。

公司在2024年实现惊险一跃,成功扭亏为盈。但分析来看,主要由于高毛利的海外业务飙升所致。

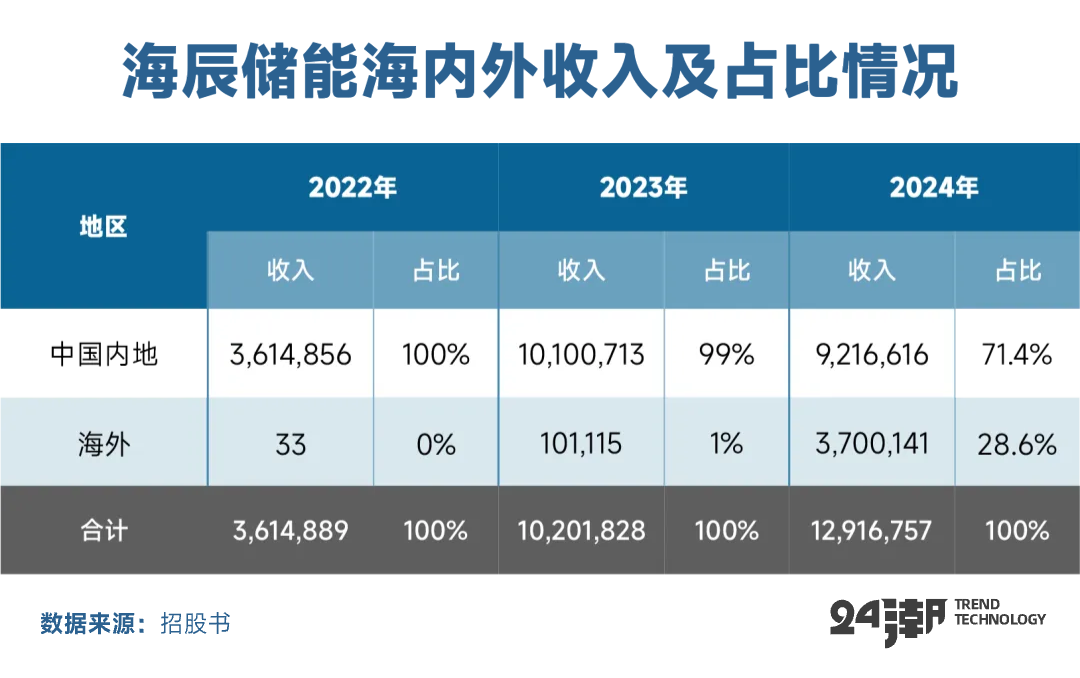

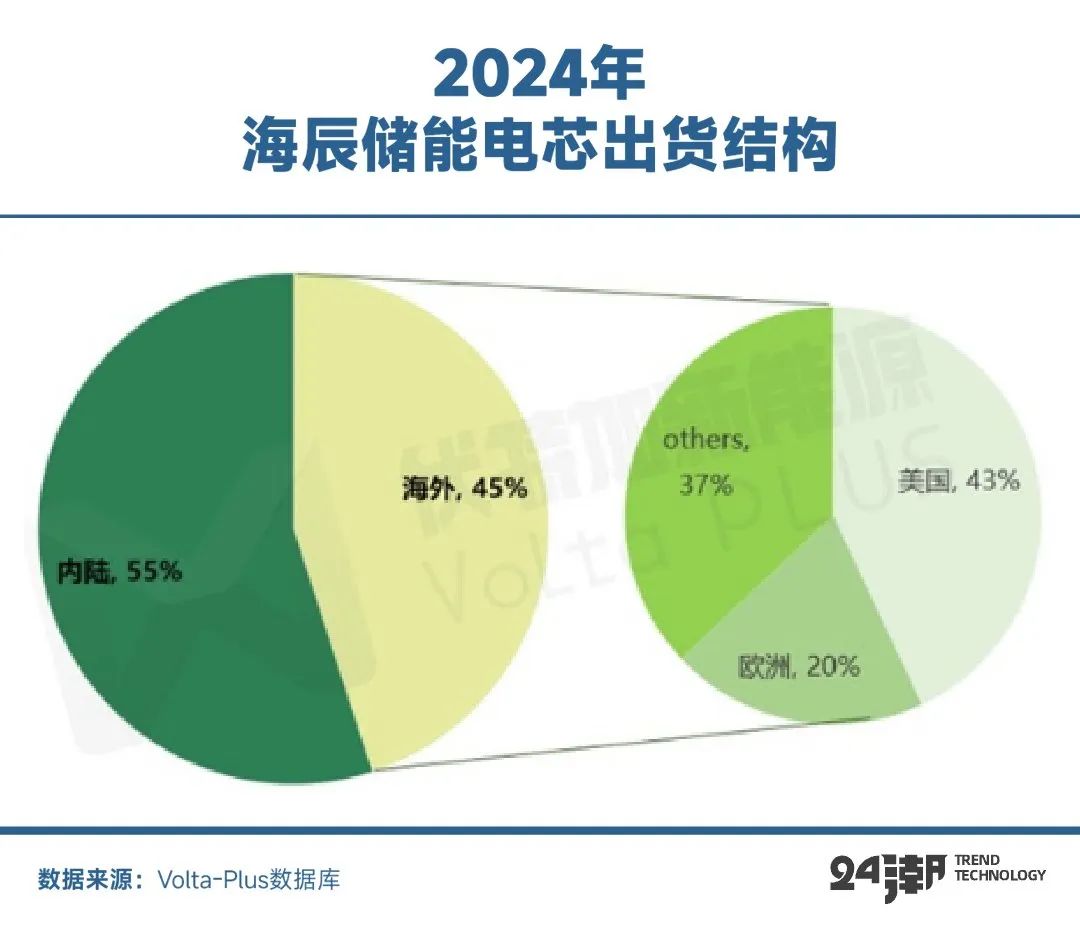

2024年,其在海外市场大爆发,海外收入占比从1%跃升至28.6%,海外业务贡献37亿元收入,毛利率达42.3%,远超国内的8.1%。

然而,国内业务高度依赖补贴,2024年仅政府补贴就有4.14亿元,是净利润的1.43倍。若剔除补贴等因素后,经调整的净利润仅有3.18亿元,净利率不足3%,相当于一个普通零售企业的盈利水平。

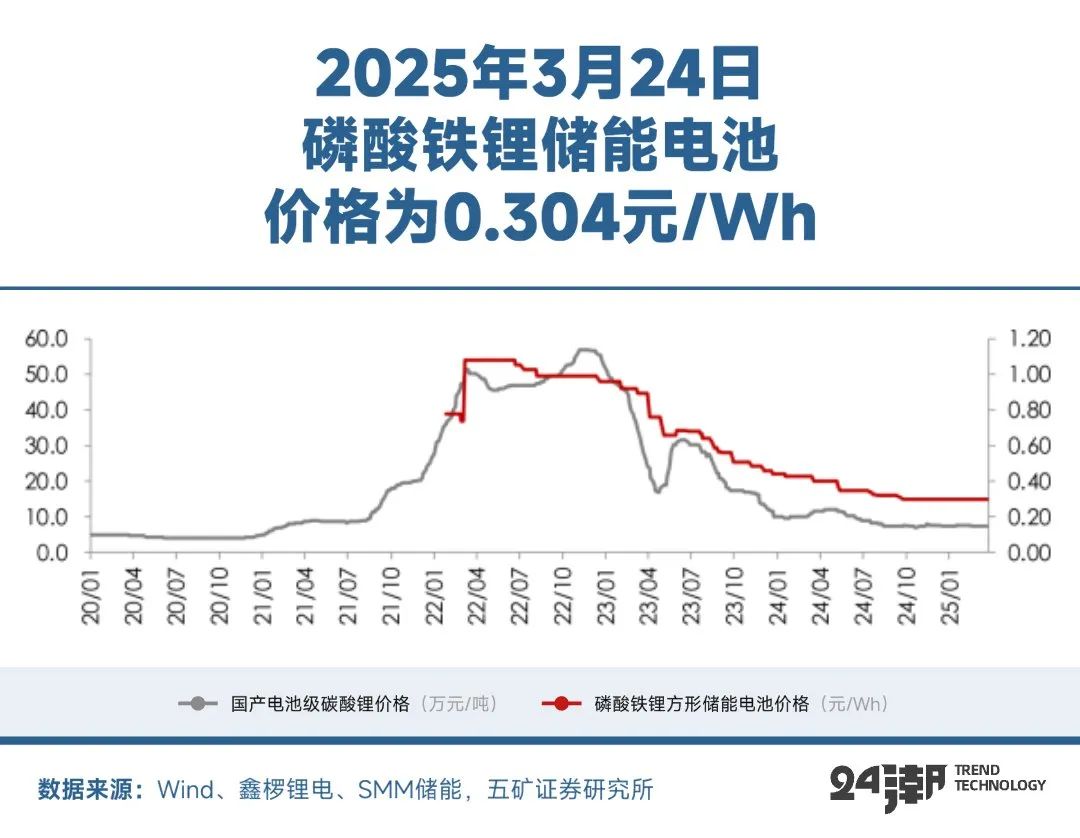

当前,国内储能市场已陷入红海厮杀,价格战层出不穷,海辰储能近三年销售单价从0.8元/瓦时下降至0.5元/瓦时,再到去年的0.3元/瓦时。

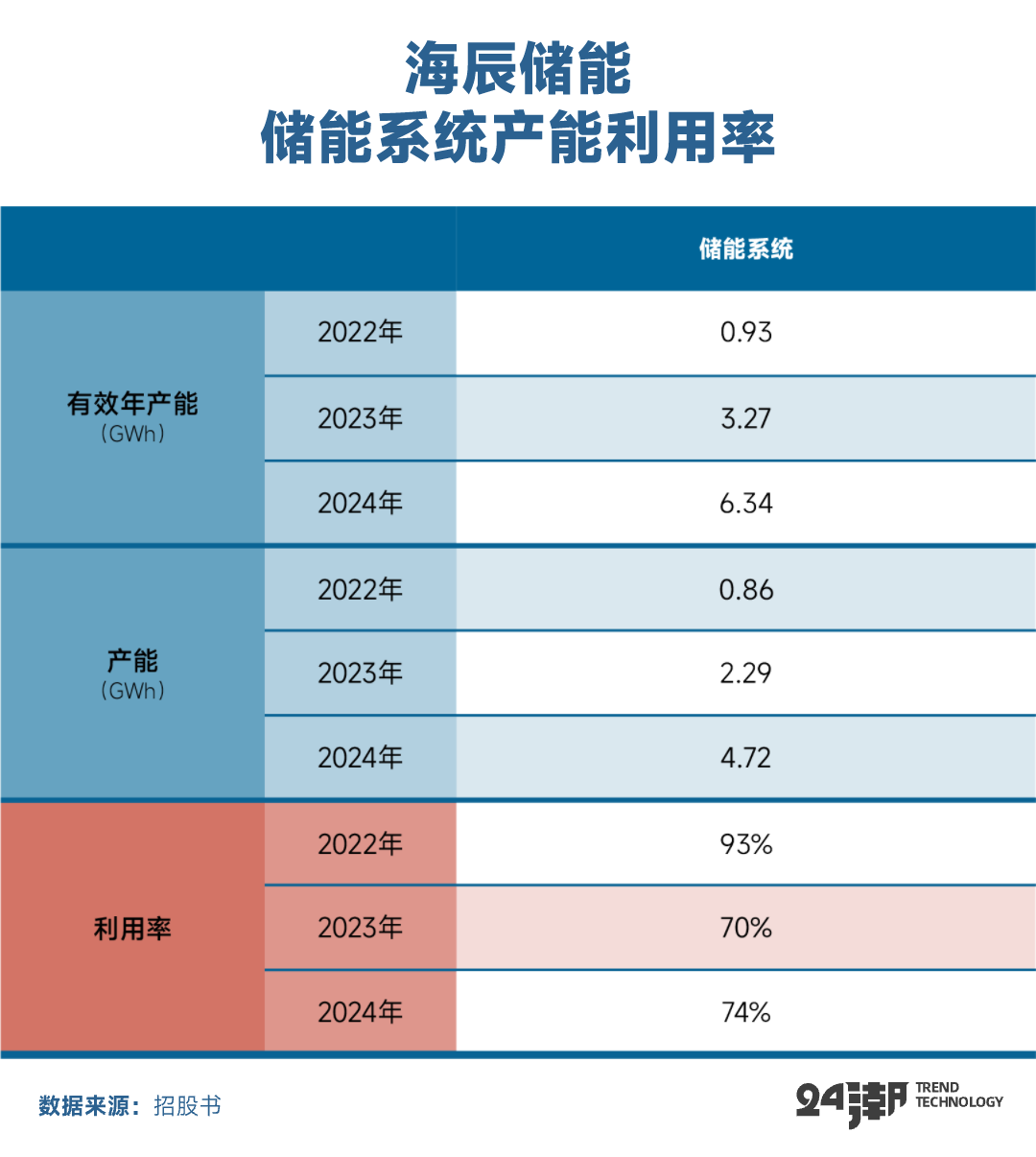

全行业豪赌之下,海辰储能面临产能扩张和利用率下滑的窘境。过去三年,厦门基地产能利用率一路从99%下滑至72.1%;重庆基地从2023年的88.4%下降至73.3%;储能系统产能利用率从93%下降到74%。

数据显示,海辰储能 “储能电池业务收入” 在2024年确实出现增长乏力极限,仅有79.61亿元,几乎停滞。在竞争惨烈的国内市场,2024年不升反降,92.17亿元的收入相较2023年的101亿元下降约8.75%。

更为严峻的是,有统计显示,2025年前两个月,特斯拉、中创新航、瑞浦兰钧、赣锋锂电、亿纬锂能等多家公司,新增产能超过332GWh。其中,亿纬锂能在过去两年砸下150亿元,2024年储能电池规划产能达50GWh,未来或计划扩产超100GWh。

如此疯狂的扩张趋势下,玩家极有可能面临 “投产即过剩” 的局面。

与此同时,公司虽以技术为傲,但研发费用率从5.45%降至4.1%,同期宁德时代与亿纬锂能研发费用率5.14%、6.29%;从研发投入规模看,2024年宁德时代和亿纬锂能研发投入规模分别为186.07亿元和30.60亿元,分别是海辰储能的35.11倍和5.77倍。这与其技术标签似乎并不相符。

而且,海辰储能资产负债率当前(2024年末)高达73.1%,远高于宁德时代的65.24%和59.36%。

Wind资讯显示,截止24年末,海辰储能应收款项合计96.46亿元,同比上一年同期增长了85.61%,远超同期营业收入26.61%的增幅;同期,海辰储能拥有 “现金及现金等价物” 42.94亿元,而长短期借贷合计达99.83亿元,两者间存在56.89亿元的资金缺口。

如此资本实力能否支撑其 “到2026年,将设计产能提高到100GWh” 的战略目标呢?

综上所述,这或许是海辰储能勇闯港交所的主要原因之一。

总之,作为储能电池新贵,其成长速度令人咋舌,但财务指标并不乐观,试图通过上市解决眼下的问题,毕其功于一役,几乎不太可能。

04

关税大棒扰动全球扩张

国内无休止内卷,海外高盈利的格局下,海辰储能国际化步伐加快。

公司海外收入在2022年只有3万元,几乎可以忽略不计,到2023年刚刚突破1亿元,但占比仅1%,2024年飙升到37亿元,为扭亏为盈立下汗马功劳。

但美国4月2日掀起的 “对等关税”,很可能对中国储能企业出海造成巨大扰动。

一方面,美国《通胀削减法案》要求储能项目本土化比例超40%,为此,海辰储能已启动美国建厂计划,计划在得克萨斯州建设一座10GWh的储能系统基地,预计2025年下半年投产。

但问题是,即便建成,电池仍需从中国进口。而如今,美国关税政策阴晴不定,国内企业全球化扩张仍存在诸多变数。

然而,如上表所示,海辰储能将美国作为主要的增量市场,在海外电池出货量的总盘子里,美国占比就高达43%。

地缘冲突加上关税摩擦,海辰储能在美国的项目建设,面临巨大的不确定性。

而且,在美国本土市场,还要直面特斯拉和Fluence两大巨头的夹击,与阳光电源、远景能源等国内同侪拼刺刀,海辰储能出海难度倍增。

借助技术背景、资本供养,仰仗产业红利,海辰储能从草莽年代拼杀出来着实不易,但眼下,储能赛道已从规模制胜转变为 “技术+产品+资本+全球化” 的多维竞争,这家成立仅六年的新贵,高速增长背后存在诸多问题。

此次闯关港股,将是一次极为艰难,也是极为关键的考验。