中国储能网讯:作为“十四五”规划的收官之年,2025年注定风起云涌。一系列储能相关重磅政策频频落地,顶层设计不断刷新,市场化改革加速,各地全力冲刺规划目标,行业在激烈竞争中继续高歌猛进。

据CESA储能应用分会产业数据库不完全统计,2025年1-4月,国内新型储能EPC/PC(含直流侧设备)、储能系统、储能电芯等采招落地规模达27.1GW/132.3GWh,同比激增281%。

具体来看,集采/框采落地规模达68.4GWh,其中包括7.5GWh储能电芯和60.9GWh储能系统。项目类采招落地规模达63.9GWh,其中储能EPC/PC(含设备)采招落地16.42GW/40.78GWh,储能系统采招落地7.82GW/23.15GWh。

在如此澎湃的发展势头下,各家企业竞逐前列。接下来,我们将通过详细数据,一窥2025年1-4月中国新型储能招投标市场的竞争格局。

项目类储能系统中标排名

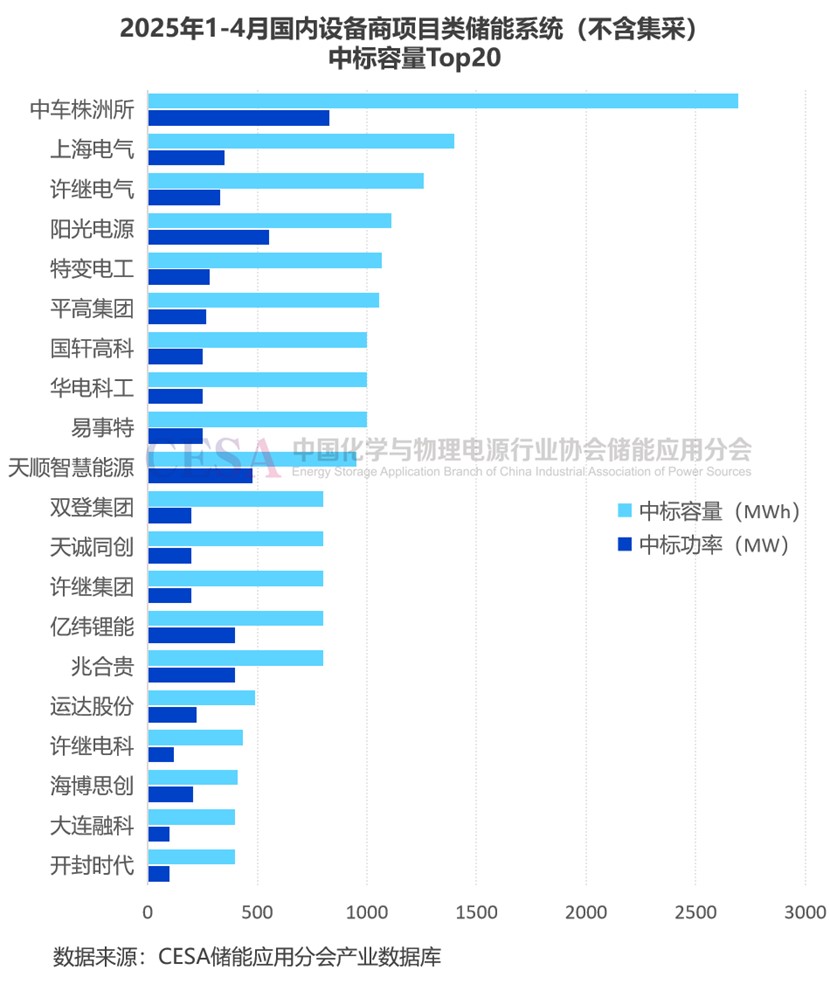

2025年1-4月,在项目类储能系统(不含集采,含压缩空气储能设备)中标企业中,中车株洲所以绝对优势遥遥领先,中标规模高达827.9MW/2694.7MWh,其揽获的大项目包括新疆华电喀什300MW/1200MWh磷酸铁锂电化学储能系统、吴起250MW/750MWh构网型独立储能项目储能系统设备采购、山东发展投资景泰东190MW/760MWh储能电站项目95MW/380MWh电化学储能系统设备,以及新津区邓双100MW/200MWh独立储能电站项目储能系统设备采购等。

紧随其后的是上海电气,位列第二,其在3月中标了铜川市耀州区350MW/1400MWh压缩空气储能电站项目空气透平及其附属设备采购。

许继电气则位居第三,其主要中标项目包括和田县300MW/1200MWh构网型储能电站、三门峡经济开发区东区独立共享储能项目五标段100MW/200MWh储能电池柜设备等。

此外,阳光电源、特变电工、平高集团、易事特、华电科工、国轩高科中标规模也均超过1GWh。

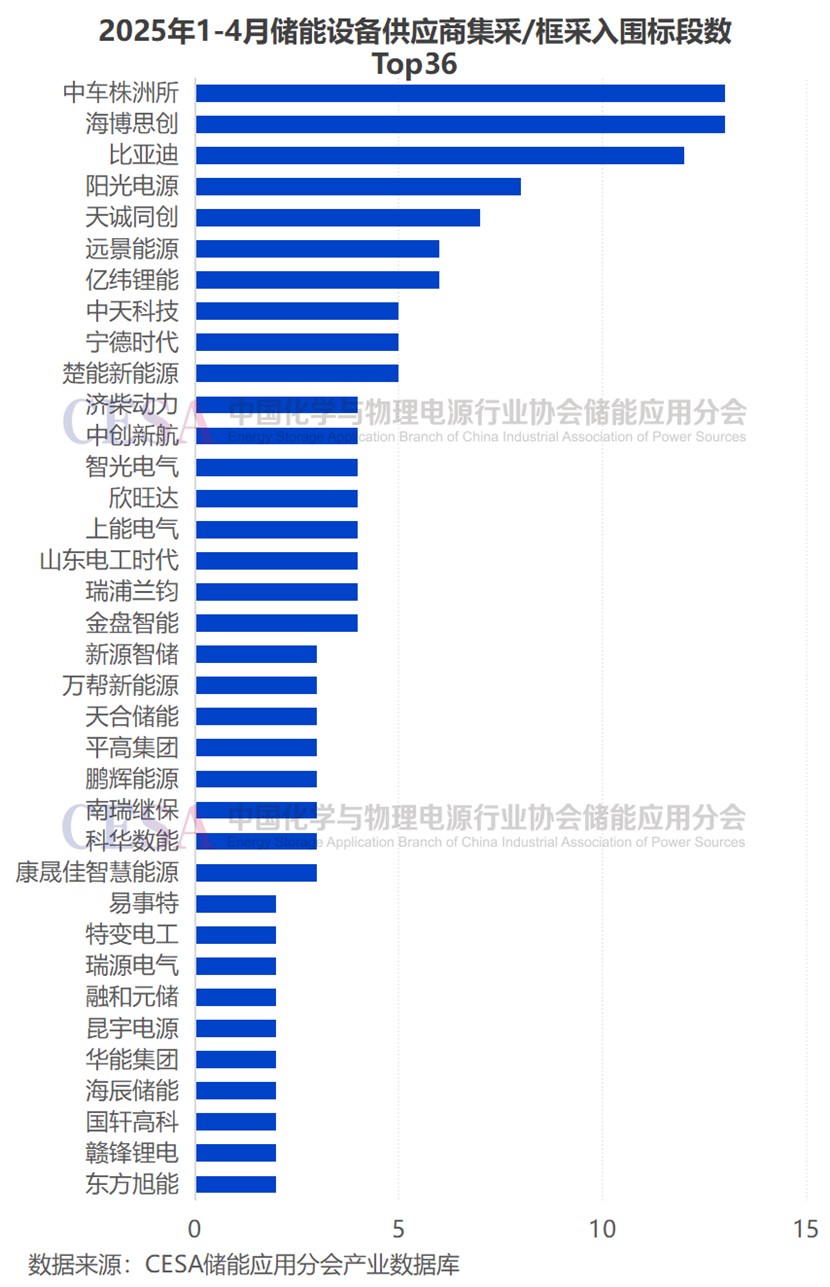

集采/框采入围标段数排名

2025年1-4月,中电建、中核集团、中广核、华电集团、国电投、华能集团、中石油、尚威环境、三峡集团、新风光等多个企业储能系统/电芯集采/框采招标工作落地。由于多数储能集采/框采项目未公布各中标企业的具体分配占比,我们以入围标段数量作为主要分析对象。据CESA储能应用分会产业数据库不完全统计,1-4月共有18家企业入围标段数不低于4个,其中,中车株洲所、海博思创和比亚迪储能集采/框采入围均超过10个标段数,表现尤为突出。

中车株洲所在此期间先后中标/入围了中广核新能源2025年度储能系统框采、中国核建-中核二四山东片区2025年度储能设备框架协议采购、华电集团2025年6GWh磷酸铁锂电化学储能系统框架采购、新风光1GWh直流侧储能系统招标、国电投2025年年度第21批5GWh储能系统集采中的400MWh集中式储能系统、中电建2025-2026年度16GWh储能系统集采、中石油2024年磷酸铁锂电池储能系统集采、华能集团2025年度4GWh储能系统框采标段一(3GWh)等多个重要项目。

海博思创同样表现出色,中标/入围了华能集团2025年度4GWh储能系统框采、国电投2025年年度第21批5GWh储能系统集采中的1400MWh集中式储能系统、中广核新能源2025年度储能系统框采、中石油2024年磷酸铁锂电池储能系统集采、华电集团2025年6GWh磷酸铁锂电化学储能系统框架采购等项目。

比亚迪也紧随其后,其中标/入围的集采/框采项目包括中广核新能源2025年度储能系统框采、中电建2025-2026年度16GWh储能系统集采、中石油2024年磷酸铁锂电池储能系统集采、华能集团2025年度4GWh储能系统框采、新风光1GWh直流侧储能系统招标等。

值得关注的是,阳光电源作为第一中标候选人中标了中石油2024年磷酸铁锂电池储能系统集采、中核汇能及新华发电2025-2026年度12GWh储能集采;并作为第二中标候选人入围中电建2025-2026年度16GWh储能系统集采、华能集团2025年度4GWh储能系统框采标段一;此外,还以第三中标候选人的身份入围了华电集团2025年6GWh磷酸铁锂电化学储能系统框架采购项目。

天诚同创中标了中电建2025-2026年度16GWh储能系统集采、国电投2025年年度第21批5GWh储能系统集采中的标段二300MWh组串式储能系统。同时,其也入围了中核汇能及新华发电2025-2026年度12GWh储能集采、中石油2024年磷酸铁锂电池储能系统集采等项目。

此外,亿纬锂能、远景能源、楚能新能源、宁德时代、中天科技集采/框采入围标段数均超5个,金盘智能、瑞浦兰钧、山东电工时代、上能电气、欣旺达、智光电气、中创新航、济柴动力也都成功入围了4个标段。

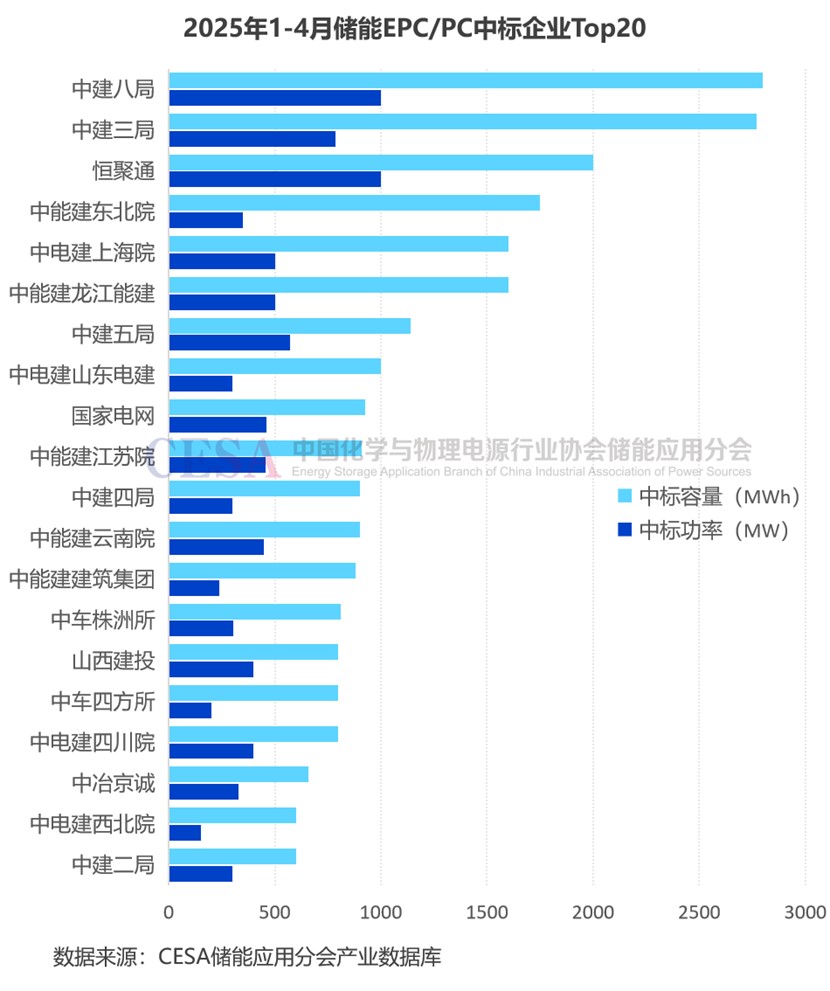

储能EPC/PC中标企业排名

就储能EPC/PC中标企业分析,2025年1-4月,中能建、中建、中电建三大集团中标规模高达8.87GW/23.96GWh,占全国储能EPC/PC(含设备)采招落地总规模的58.75%。

其中,中能建中标规模达3.17GW/8.73GWh,容量占比21.41%,其中,中能建东北院、中能建龙江能建中标规模均超1.6GWh。中能建东北院作为联合体牵头人,成功中标了黑龙江省吉能宝清350MW/1750MWh压缩空气储能国家级示范项目EPC+F总承包。中能建龙江能建则先后中标了河北邢台龙岗300MW/1200MWh共享储能电站EPC总承包项目、隆阳区200MW/400MWh集中式共享新型储能示范项目EPC总承包工程等。

中能建江苏院、云南院也先后中标多个EPC/PC总承包项目,中标规模均不低于450MW/900MWh。

此外,中能建安徽电建、浙江火电、山西电建、江西电力、安徽院、葛洲坝集团、华东院、浙江院、甘肃工程、西北电建等都有所斩获。

注:为防止重复,对于联合体中标企业,此图仅包含牵头人,不含联合体成员

中建集团1-4月储能EPC/PC(含设备)中标规模高达3.2GW/8.7GWh,容量占比21.35%。

其中,中建八局以1GW/2.8GWh的中标规模位居全国之首,其成功中标了贵港市平南县300MW/600MWh集中共享新型储能电站EPC承包工程、大同市浑源县亨源洪200MW/400MWh独立储能项目工程总承包、叶城200MW/800MWh构网型储能项目EPC总承包工程、疏勒200MW/800MWh构网型储能项目EPC总承包工程等多个大型储能项目。

中建三局中标规模达784MW/2768MWh,容量规模居全国第二,其先后中标了中山市古镇镇150MW/300MWh独立储能电站项目(一期) EPC总承包工程、乌鲁木齐达坂城100MW/400MWh独立共享储能电站EPC、河北集电乐亭100MW/400MWh独立储能电站项目EPC总承包工程、禄丰市100MW/400MWh全钒液流储能项目EPC、永仁300MW/1200MWh全钒液流储能项目EPC等多个工程。

中建五局中标570MW/1140MWh,成功斩获平定县400MW/800MWh储能电站EPC总承包工程、宁夏通久新能源经济开发区100MW/200MWh储能电站工程EPC总承包、杭州市萧山区衙前镇70MW/140MWh电网侧储能电站EPC等多个项目。

此外,中建四局、中建二局、中建六局储能EPC/PC(含设备)中标规模均超500MWh。

中电建在2025年1-4月储能EPC/PC(含设备)中标规模达2.49GW/6.52GWh,容量占比15.98%。

中电建上海院中标规模达500MW/1600MWh,中标项目包括:尚义300MW/1200MWh独立储能电站(二期)210MW/840MWh、90MW/180MWh扩容项目工程总承包(EPC)、深能景洪200MW/400MWh共享储能项目EPC总承包等。

同时,中电建山东电建中标了林州凤源300MW/1000MWh独立共享新型储能项目;中电建四川院中标了巴中汇鑫 400MW/800MWh区域型集中独立储能电站;中电建西北院中标了山东能源“陇电入鲁”配套白银新能源基地靖远永新150MW/600MWh储能项目EPC总承包;中电建昆明院中标项目包括云南能投曲靖发电有限公司沾益区白水小塘100MW/200MWh集中共享新型储能项目EPC总承包工程、邯郸建投新能源成安县-邱县-曲周县风电项目勘察设计采购施工工程总承包(配储167.16MW/334.32MWh)。

此外,中电建河北工程、成都院、江西水电、湖北工程、北京院、安徽院、江西电建、华东院、湖北院、建筑集团、河北院等也均有所斩获。

除了中能建、中建、中电建这三大集团,山东恒聚通能源、国家电网、中车株洲所、中车四方所、山西建投等企业储能EPC/PC(含设备)中标规模也都超过800MWh。

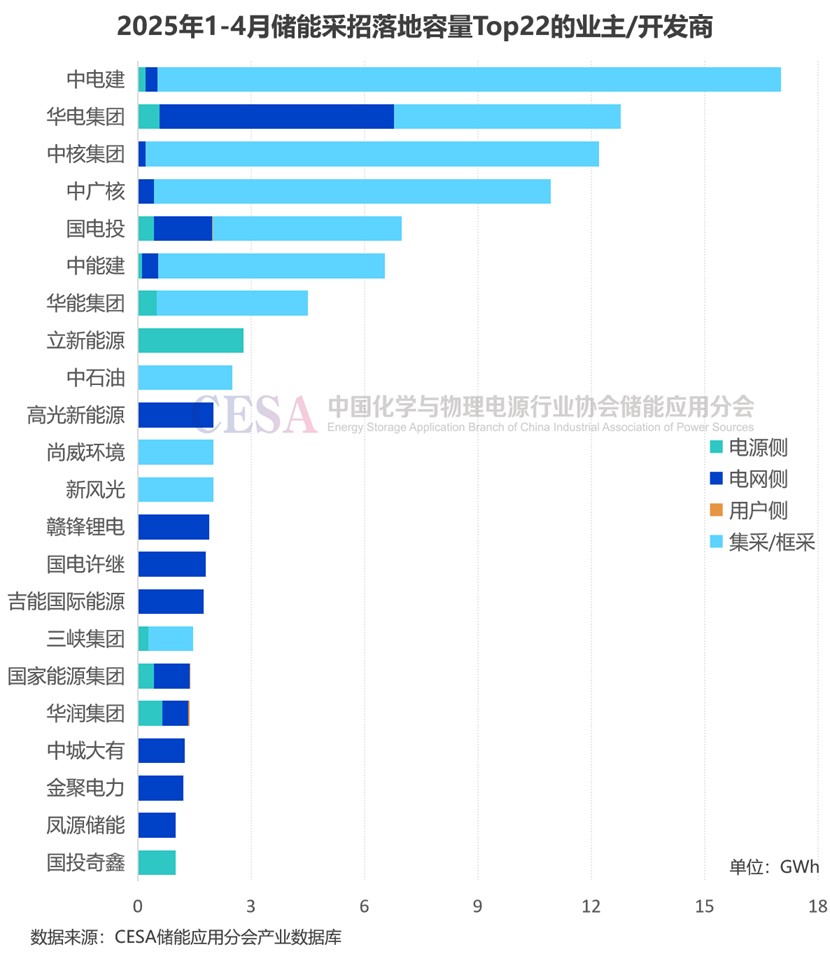

业主/开发商采招需求排名

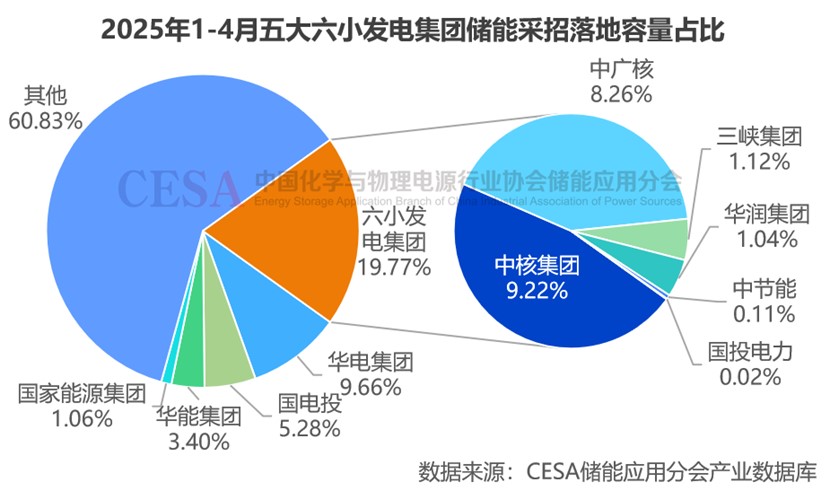

就业主/开发商需求分析,2025年1-4月,国内共421家企业完成储能(含设备)相关采招工作。大规模采购需求主要来自于大型能源央企,其中,中电建、华电集团、中核集团、中广核采招落地规模均在10GWh以上,需求最多。国电投、中能建采招落地超6GWh,华能集团采招落地规模在4GWh以上。此外,立新能源、中石油、新风光、尚威环境、高光新能源采招落地规模均超过2GWh,赣锋锂电、国电许继、吉能国际能源、三峡集团、国家能源集团、华润集团、中城大有、金聚电力、国投奇鑫、凤源储能采招落地规模也都在1GWh以上。

值得一提的是,电力央企是储能需求的主要驱动力之一。2025年1-4月,五大六小发电集团储能采招落地规模超50GWh,占比高达39.17%。其中,华电集团、国电投、华能集团、国家能源集团等五大发电集团采招落地规模共25.67GWh,占比19.40%;中核集团、中广核、三峡集团、华润电力等六小发电集团采招落地26.15GWh,占比19.77%。

各省采招落地规模排名

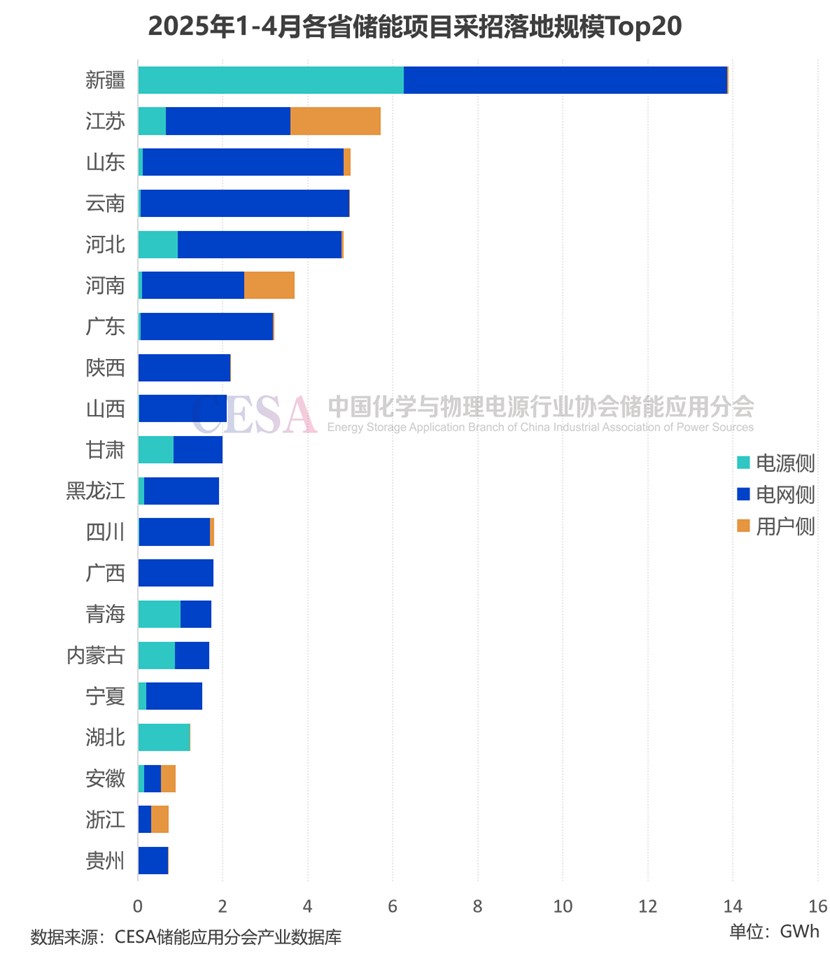

从区域分布来看,2025年1-4月,新疆储能采招落地项目规模领跑全国,达到3.65GW/13.9GWh,容量规模占项目类(不含集采)总采招落地规模的21.74%。其中多个GWh级项目采招完成,包括昌吉国投奇台县180万千瓦风光氢储一体化项目250MW/1000MWh储能系统设备采购、新疆华电乌鲁木齐1GW/4GWh独立新型储能示范项目、新疆华电喀什1GW/4GWh独立储能项目、新疆立新能源和田县300MW/1200MWh构网型储能电站等。

江苏以2.57GW/5.72GWh的采招落地规模位列第二,主要为电网侧独立储能和用户侧工商储项目。值得关注的是,江苏工商业储能项目采招落地规模依旧稳居全国首位,规模达829MW/2120MWh,容量占全国用户侧采招落地规模的44.10%。其中包括多个百MW级工商业储能项目,如靖江南部片区工业园区130MW/390MWh分布式储能电站建设项目、江苏惠然100MW/300MWh用户侧储能项目EPC总承包、泰兴经济开发区140MW/420MWh分布式智慧储能电站项目、江都经济开发区246MW/492MWh分布式储能电站项目等。

山东采招落地2.42GW/5GWh,居全国第三,主要为电网侧储能项目。

此外,云南、河北储能采招落地均超过4GWh,河南、广东都在3GWh以上。值得一提的是,河南用户侧工商储采招落地达368MW/1180MWh,位居全国第二,其中规模最大的是济源玉琮车网互动重卡充电站项目工程总承包,该项目配置100MW/200MWh磷酸铁锂储能系统和100MW/600MWh全钒液流储能系统。

陕西、山西、甘肃储能项目采招落地均超2GWh,黑龙江、四川、广西、青海、内蒙古、宁夏、湖北都在1GWh以上,安徽、浙江、贵州均超700MWh。

值得一提的是,尽管浙江、安徽1-4月储能采招落地不足1GWh,但两省工商业储能项目采招落地规模分别为413MWh、349MWh,分别位居全国第三、第四,包括多个百兆瓦时级工商储项目,如浙江平阳县万全镇101.9MW/236.408MWh工商业储能项目(一期)、安徽合肥南岗园区中国电信(安徽)智算中心储能项目(一期25MW/200MWh)项目等。

总体而言,2025年以来中国新型储能招投标市场势头不减,储能竞赛仍在加速,头部企业抢滩布局,后来者奋力追赶。未来已来,储能正当时,风起之下,唯奋进者致远。