中国储能网讯:近期固态电池产业迎来密集催化,多家头部厂商发布固态电池新品,验证加速、批量上车在即。

国轩高科发布采用硫化物技术路线的金石全固态电池,目前已实现装车应用,首款搭载车型为星纪元ET。

上汽集团新一代固态电池将于2025年底在全新MG4上量产应用。宁德时代与比亚迪将在2027年实现全固态电池的小规模量产和批量示范上车应用。上汽通用五菱固态电池研发取得突破性进展,预计于2027年实现量产装车。

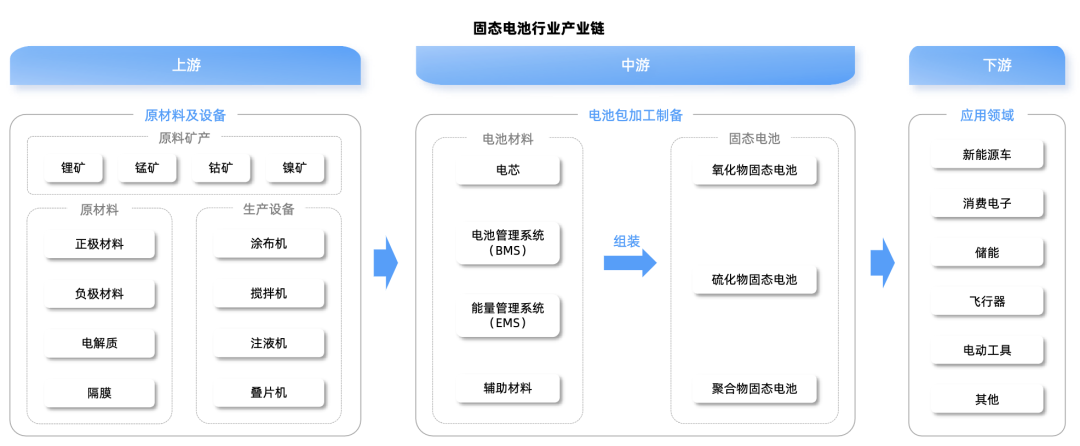

在之前的文章中,我们梳理了固态电池四大核心赛道。

近期我们也看到行业迎来一些新的变化,本文重点围绕固态电池材料和设备两大核心环节的新变化相关方向进行梳理。

固态电池核心环节进展和变化

当前固态电池技术处于中试向量产过渡阶段。

半固态在特定场景,例如无人机和机器人领域已实现商用,但全固态电池仍处于中试阶段,量产需2-3年,预计到2027年左右。

固态电池行业的降本依赖材料创新,比如硫化物电解质和锂金属负极,以及相关设备的升级。

固态电池技术难点方面来看,半固态能量密度提升有限(320-350Wh/kg),成本高(1-1.5元/Wh),快充与循环性能弱于液态电池。全固态硫化物电解质空气稳定性差,需与卤化物混合优化。锂金属负极界面副反应严重,循环寿命短(约400次)。

01 固态电池设备

随着固态电池新技术落地,设备先行,当前固态电池的核心瓶颈之一在于设备放大与工艺优化。

固态电池规模量产需满足原理成熟,边界受控、制造规范&装备研发,以及工序合格率大于95%。设备投资来看,中试线约0.7-1亿元,量产线更高。

辊压机和等静压设备占主要成本。

干法电极设备:有望逐步替代传统湿法设备。辊压机速度(当前20m/min,目标50m/min)、压力(需降至100MPa以下)需提升。目前包括纳科诺尔、曼恩斯特、先导智能、赢合科技、利元亨、灵鸽科技、海目星、信宇人、金银河等设备厂全面布局干法工艺设备。例如,纳科诺尔绑定国内固态电池第一阵营的清陶集团;灵鸽科技与宁德时代合作,参与半固态电池产线建设,初步完成干法前段整线的成膜技术布局;宏工科技干法电极前端混料环节,和清研电子深度合作;曼恩斯特是国轩高科固态电池设备独供。

等静压设备:国产化进展中,但均匀性待改进。由于对固态电池进行等静压操作时压力一般需要超过400MPa,因此对设备要求比较高。高端等静压设备领域存在对进口设备的依赖,国内企业正逐步突破技术壁垒。布局等静压设备的企业主要有纳科诺尔、利元亨、中国钢研等。

等静压技术基于帕斯卡原理,使用机器内的液体和气体在电池上施加完全一致的压力,使材料达到高度均匀的致密化,可以有效消除电芯内部的空隙。不过也面临界如何控制压实质地、提高生产效率与良率等挑战。

不过长远来看,等静压设备未来不一定会是终极解决方案,本田和丰田等厂商均开发无等静压方案。本田的全固态电池生产线在组装过程中采用了多步连续辊压等方式,没有完全依赖等静压设备。

资料来源:行行查

02材料体系与降本路径

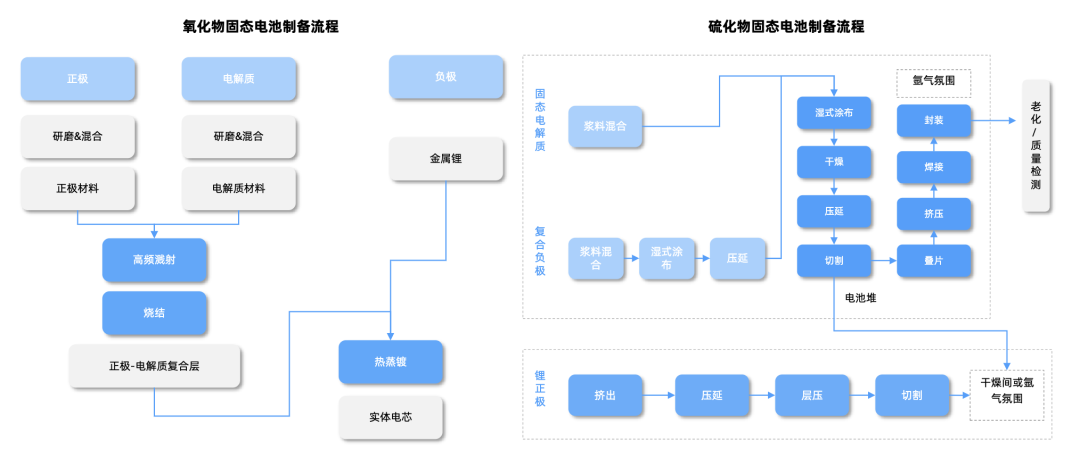

硫化物电解质

硫化物电解质是全固态电池材料体系的关键组成部分,也是降本的重要路径。

硫化物电解质离子电导率高,适配高镍正极和硅碳负极,被视为全固态电池的主流技术路线之一。

该路线全球头部企业已有较深技术积累,当前硫化物电解质主要绑定日企(出光、三井)或国内技术合作。

日企出光兴产是全球硫化物固态电解质领域的领先企业,拥有多项硫化物固态电解质专利,与丰田汽车达成合作协议,共同开发固态电解质量产技术。

三井金属已在量产试验设施完成全固态锂离子电池固体电解质的验证,并开始提供样品。

国内方面,根据产业链资料,包括宁德时代在内的多家电池厂以及一汽等车企都锚定硫化物的技术路线,推动实现固态电池的终极性能。金龙羽、道氏技术、恩捷股份、容百科技、东方锆业等也在该领域积极布局。

硫化锂

硫化锂是硫化物固态电解质的核心原料,占据成本的近80%。

当前硫化锂价格较高,是制约硫化物固态电池大规模量产的主要瓶颈。

国内相关头部厂商包括有研新材、容百科技、厦钨新能、天赐材料等都具备高纯硫化锂合成技术。容百、中科功能采用碳热还原法,成本500万元/吨以下性能次于日本CVD工艺(离子电导率10mS/cm以上)降本依赖硫化锂原料降价和工艺优化。厦钨新能成本优势明显、有研新材国内客户加送样进展顺利、海辰药业纯度可实现3个9以上、恩捷股份硫化物固态电解质材料中试生产线预计6月开工。

此外中科固能、光华科技、瑞逍科技及湖南恩捷等企业预计2025年完成百吨级产线建设;海外方面,日本石油巨头出光兴产计划2027-2028年实现年产千吨硫化锂的全固态电池量产。

硫化物+卤化物混合

由于硫化物电解质空气稳定性差,暴露在空气中易与水反应生成有毒气体,与卤化物混合优化是可行优化的策略。

在卤化物路线中,据不完全统计,目前宁德时代、比亚迪、清陶能源、中创新航、一汽、湖南恩捷等锂电产业链企业均已积极布局卤化物固态电解质复合应用,推动该技术路线加速产业化落地。例如,宁德时代的一项“掺杂型卤化物固态电解质”专利已于 2025 年 1 月获授权,旨在进一步 提升离子导电率;恩捷股份计划 于 2026-2027 年实现千吨级硫卤化物固态电解质量产,并推进超薄硫卤化物电解质膜的规模化生产;亿纬锂能采取硫化物和卤化物复合固态电解质的策略,预计到2026年将实现生产工艺的重大突破,并推出新一代全固态电池;清陶能源第二代固态电池为氧化物、卤化物加聚合物的路径。

正极材料

高镍三元或 5V 锰基材料(富锂锰基、镍锰尖品石)。

目前行业以高镍三元为主导,可以匹配短期需求,代表厂商包括容百科技(Ni90+超高镍材料)、当升科技(高镍单晶正极),丰元股份、长远锂科等也在该领域有相关布局。

未来固态电池正材料或向高性能材料富锂锰基等方向升级。

公开资料显示,容百科技、当升科技、振华新材、格林美等厂商在超高镍三元和富锂锰基技术都在加码布局。宁德时代、中科院宁波材料所等正在加速研发富锂锰基材料。中伟股份、厦钨新能、道氏技术、华友钴业、力王股份等厂商也有相关技术路线布局。

负极材料

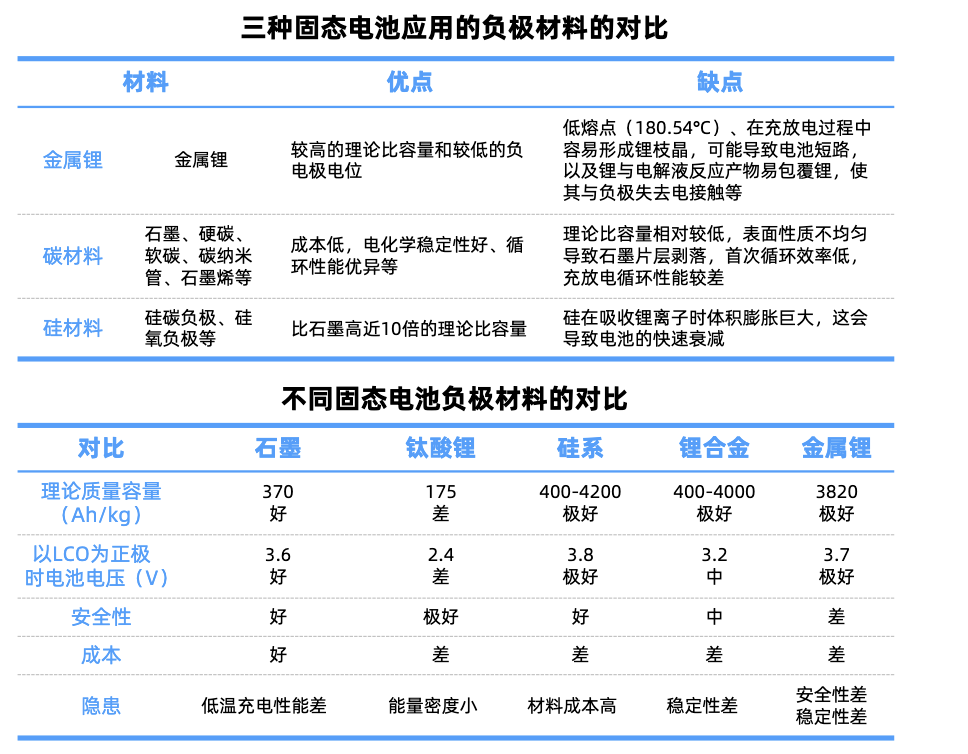

固态电池负极材料是决定电池能量密度、安全性和循环寿命的关键材料。

主要分为碳基材料、硅基材料和金属锂负极三大类。

石墨材料+硅基材料或为中短期主流,锂金属有望成为能量密度的终极选择,当前界面问题待解。

硅基负极:下一代负极路线。因高理论比容量3759mAh/g,远超石墨的372mAh/g,成为提升能量密度的关键。但存在体积膨胀、循环稳定性差等问题,硅碳负极通过纳米硅与石墨复合,平衡容量与膨胀问题。

目前在硅基负极领域进展比较快的企业主要为传统锂电负极生产企业,如贝特瑞、璞泰来、杉杉股份、翔丰华、尚太科技、中科电气等企业依托石墨负极技术积累,加速硅基负极量产。

跨界布局相关企业包括上海洗霸、硅宝科技、新安股份、道氏技术、中一科技、石大胜华、鹿山新材、滨海能源等也依托自身产业链优势布局硅基负极。

锂金属负极:能量密度的终极选择。现阶段锂金属负极发展阶段还处于从实验室向产业化过渡的阶段,部分企业如赣锋锂业、宁德时代已发布基于锂金属负极的固态电池样品;盛新锂能和华丰股份等厂商在该领域也有所布局。

隔膜

基膜+电解质的复合膜

基膜+电解质的复合膜有望成为改善电解质膜性能的重要方向。

市场通常认为,半固态电池隔膜与传统液态电池隔膜无差异,全固态电池不需要隔膜,半固态电池隔膜需要性能改善,全固态电池中电解质需要基膜辅助成膜。

产业链相关厂商中,星源材质刚性骨架产品和聚合物电解质复合隔膜、长阳科技高离子电导率复合固态电解质膜、贝特瑞提出电解质隔膜一体化方案,表明隔膜在固态电池领域的重要性,预期差大。

体系化供应商

当前更多供应商开始提供体系化的固态电池解决方案。

一是提高固态电池产品价值量,二是组合验证效果更好,交付电池客户后有望加速验证应用进度。例如,贝特瑞的正负极+电解质全套材料方案、璞泰来的材料+设备方案、当升科技的电解质+正极复合方案。

整体来看,新车型及电池端催化有望带动对应产业链,如清陶链(上汽新车型催化)、卫蓝链(首条大容量半固态电池线投产)以及太蓝链(长安新车型催化)。