中国储能网讯:2025年5月28日,水电水利规划设计总院举办了《中国可再生能源发展报告2024年度》《抽水蓄能产业发展报告2024年度》《中国可再生能源工程造价管理报告2024年度》《中国可再生能源发电工程建设质量管理报告2024年度》发布会。

4个报告内容极其丰富,本文摘录了报告中光伏、风电相关的部分内容,分成五部分:

一、2024年国内外新能源装机情况

二、2024年国内新能源发电量、交易情况

三、2024年国内新能源技术发展情况

四、2024年新能源项目造价情况

五、光伏项目工程质量问题

一、2024年国内外新能源装机情况

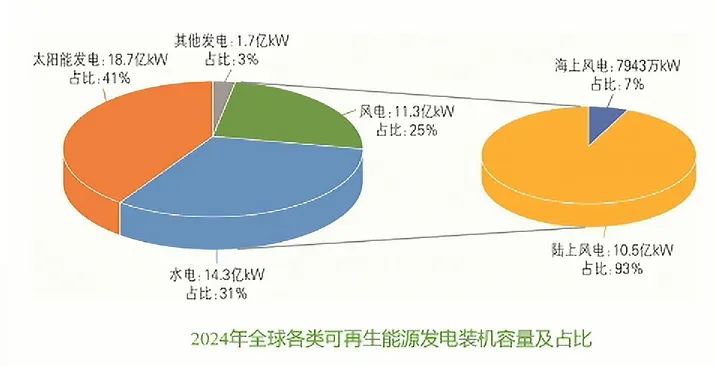

1、全球2024年可再生能源发展概况

2024年,全球新增可再生能源发电装机约5.9亿kW, 占全球电力行业新增装机容量的94%;

截至2024年底,全球可再生能源装机规模达到44.5亿kW,同比增长15.0%。太阳能发电规模最大,达到18.7亿千瓦!

2、国内2024年可再生能源发展概况

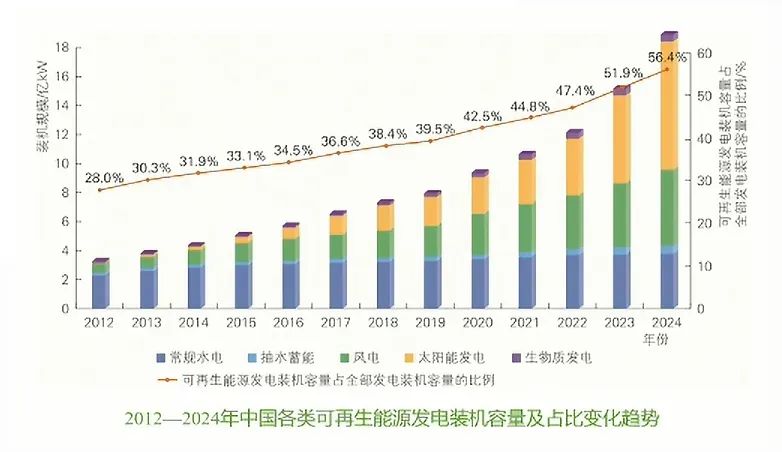

2024年,中国可再生能源发电新增装机规模达3.74亿kW,同比增长22.0%,占全国新增电力装机容量的86.3%。

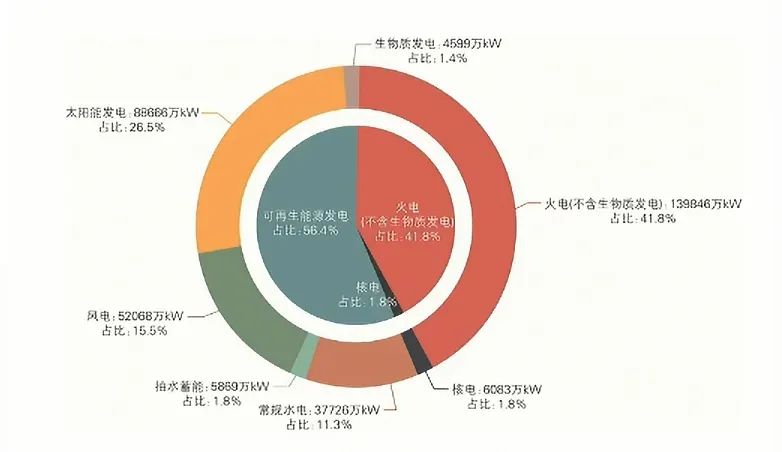

截至2024年底,国内可再生能源总装机达到18.9亿kW, 占全部发电装机的56.4%,进一步巩固了在电力装机中的主体地位。

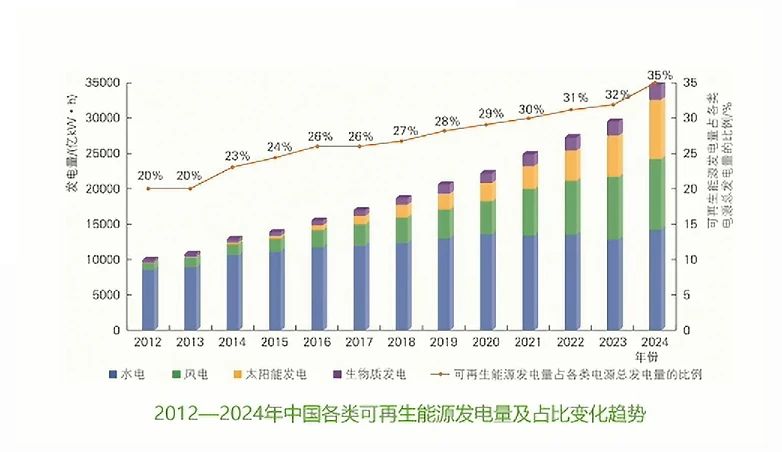

2024年,国内可再生能源发电量达3.47万亿kWh, 同比增长17.3%,约占全国全口径发电量的35.0%。其中,风电、太阳能合计约占全口径发电量的18.5%,与同期第三产业用电量基本持平,超过城乡居民生活用电量。

3、国内2024年风电装机概况

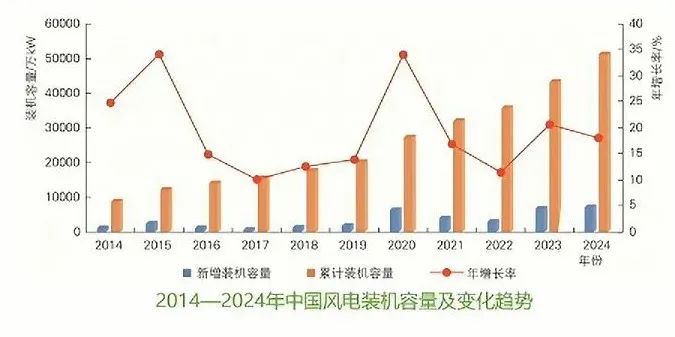

2024年,全国新增风电装机7982万kW, 同比增长5.5%。

截止2024年底,风电累计装机5.2亿kW, 同比增长18.0%,占全国电力总装机容量的15.1%。其中,海上风电累计并网装机4127万kW, 广西、海南实现零的突破,海上风电实现沿海11省份全覆盖。

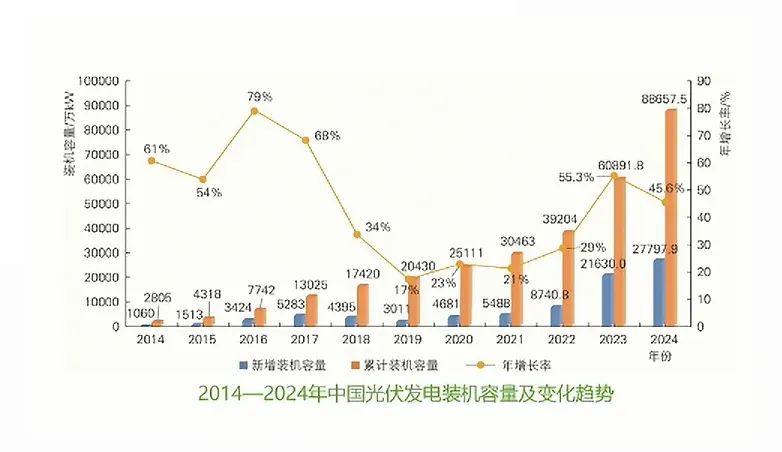

2024年,全国太阳能新增装机2.8亿kW, 同比增长28.5%;

截止2024年底,国内太阳能累计装机8.9亿kW, 同比增长45%,占全国电力总装机的26%。其中,

集中式光伏:新增装机1.6亿kW, 创历史新高,同比增长33%;累计装机容量5.1亿kW, 同比增长45%。

分布式光伏:新增装机1.2万kW, 同比增长23%;累计装机3.7亿kW, 同比增长47%,占全部光伏装机比重的42.3%。

光热一体化项目:建设稳步推进,新投运3个光热项目合计41万kW;光热累计装机98万kW。

二、2024年国内新能源发电量、交易情况

1、国内2024年可再生能源发电量概况

2024年,全国可再生能源发电量3.47万亿kWh, 同比增长17.6%。

其中,全国可再生能源发电量新增5166亿kWh, 占全国新增发电量的82.8%,保障能源安全、支撑绿色低碳转型的作用 日益凸显 。

2、国内2024年新能源入市交易情况

全国市场化交易电量达6.2万亿kWh, 占全社会用电量的比例提升至63%。

国家电网和南方电网经营区域内新能源市场化交易电量8631亿kWh, 约占新能源发电量的47%。

全国绿证、绿电交易合计电量4460亿kWh, 同比增长364%,约1/4的新能源电力通过绿证绿电市场实现了环境价值。

3、国内2024年风电、光伏发电量情况

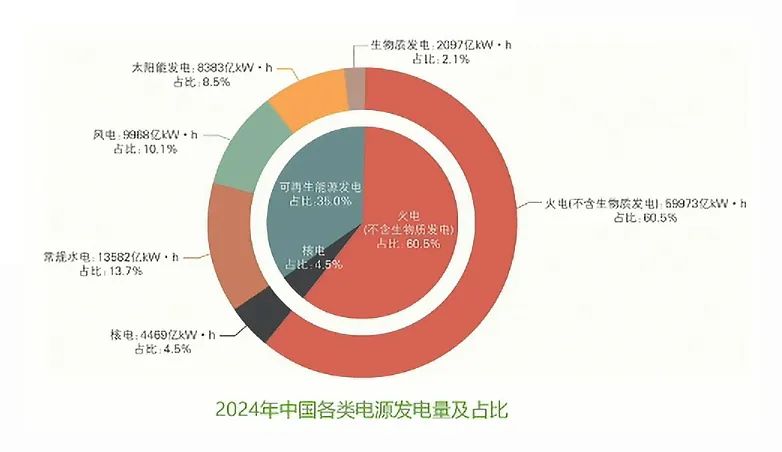

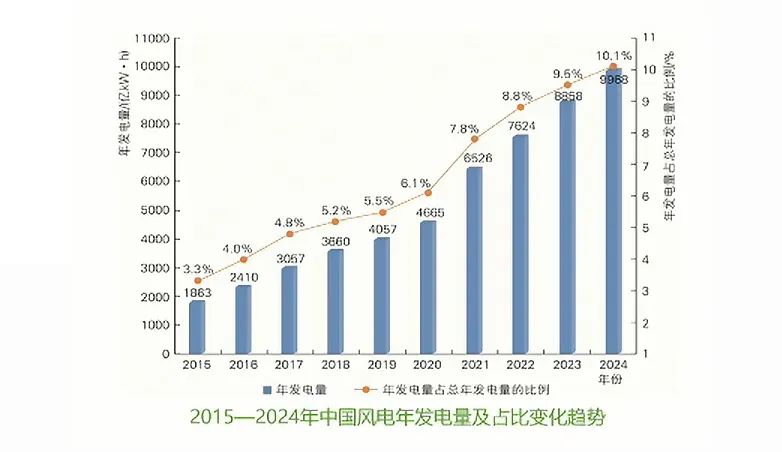

2024年,风电全年发电量9968亿kWh,同比增长12.5%,占全部电源年总发电量的10.1%,同比提高0.6个百分点。

风电年平均利用小时数2133h, 较2023年降低92h。

全国平均利用率95.9%,同比下降1.4%。部分地区新能源面临较大消纳压力。

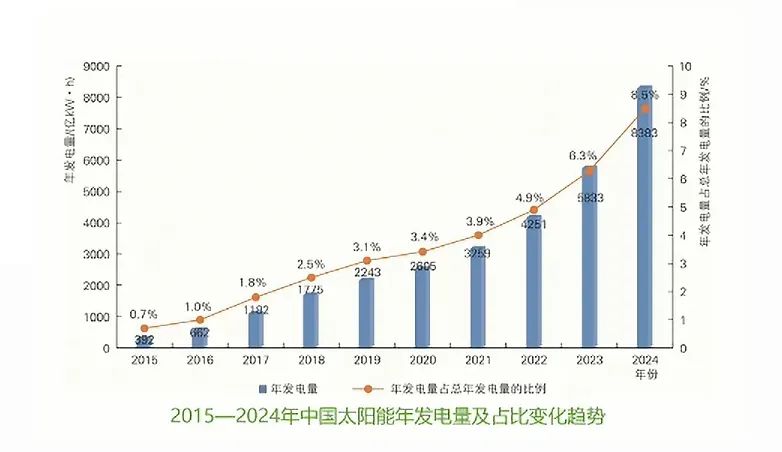

2024年,全国太阳能发电全年发电量8383亿kWh,同比增长43.7%,占全部电源年总发电量的8.5%,同比提高2.2个百分点。

年平均用小时数1211h, 同比减少75h。

全国平均利用率96.8%,同比下降1.4%。

三、2024年国内新能源技术发展情况

1、2024年风电技术发展情况

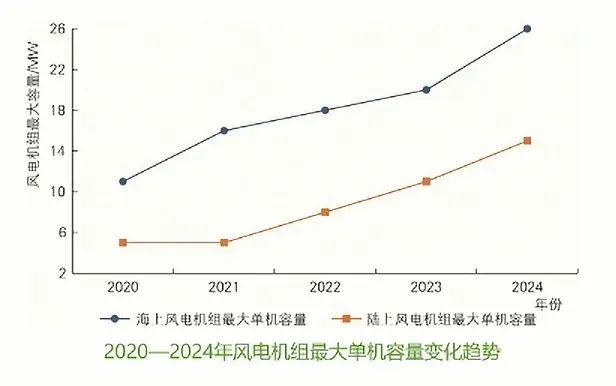

风电领域,“超大型”机组技术继续领跑全球,陆上机组最大下线单机容量15MW, 海上机组最大下线单机容量 26MW。桁架式高塔架、超高性能混凝土塔架取得批量商业化应用;兆瓦级高空风能发电技术成功完成工程化实践;全球首创双风轮、双主机漂浮式风电平台正式投运;核心部件制造及测试能力不断升级。

1)单机容量大幅提升。 陆上风电项目10MW 机组批量应用,15MW 机组成功吊装;海上风电首台18MW 机组并网发电。

2)钢混塔筒深化应用。 经技术积累与验证,混凝土塔筒多采用C80 以上的高性能混凝, C150 超高性能混凝土成 功应用,提升了塔筒的承载力和抗疲劳性能,同时减轻结构重量。

3)“以大代小”有序推进。 陆上风电通过“以大代小”改造后,单机容量从1.5MW 提升至5MW 以上,土地利 用效率明显提高。

4)330kV 海上升压站投运。广东阳江海上风电配套330kV 海上升压站成功受电,为深远海风力发电建设提供新 的解决方案。

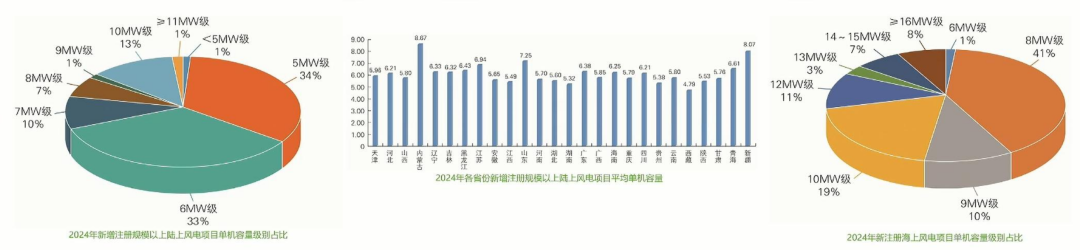

5)机组型号分布情况

陆上风电项目中,5MW、6MW级风电机组共占比67%,仍占主流;个别项目设计拟建最大单机容量超过20MW(尚在研发周期,为测试样机)。

海上风电项目中,8MW-10MW级风电机组占比70%,且以8MW级为主,超过16MW占比仅2024年各省份新增注册规模以上陆上风电项目平均单机容量8%,最大单机规模(拟建)为18MW。

2、2024年光伏技术发展情况

光伏领域,电池市场技术主体转换完成,市场主流电池技术由P型转换为N 型;晶硅电池转化效率持续提升;薄膜电池技术持续升级;组件功率稳步提升。

1)光伏组件进入大尺寸高功率时代,N型组件加速替代,182组件占比高

组件主要规格集中在585~650Wp 之间。N 型组件已占主导地位。

2024年完成质量监督注册的规模以上光伏发电项目中,182尺寸组件占比70%

以上,210尺寸占比约15%。

单块组件最大功率为715Wp,采用N型异质结高效双面双玻单晶硅组件。

2)光伏逆变器额定功率稳步提升,组串式逆变器装机容量占比超80%,单台功率主要为300kW、320kW 规格。

2024年完成质量监督注册的规模以上光伏发电项目中,光伏逆变器以组串式为主流类型,总容量占比80%以上。

组串式逆变器单台功率主要为300kW和320kW。

3)光伏支架形式多元化,固定式支架占绝对主导,以柔性支架为主的其他型式支架应用场景逐步提高。

固定式光伏支架材质以热镀锌镁铝为主。2024年完成质量监督注册的规模以上光伏发电项目中,固定式光伏支架总容量占比95%以上;支架材质以热镀锌镁铝为主,占比90%以上。

四、2024年新能源项目造价情况

1、风电项目造价情况

1)陆上风电:机组大型化推动陆上风电项目单位造价进一步下降

7~10MW大容量机型迎来规模化发展,双馈、半直驱机型逐步占据主流,高塔架、大叶轮机型广泛应用,推动陆风造价下降。

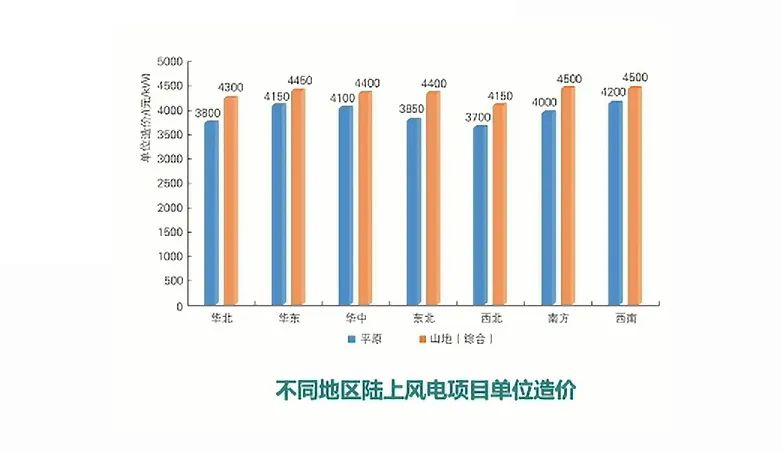

根据项目概算、招投标信息、结算资料,2024年陆风平均单位造价约4200元/kW,较2023年下降6.7%,平准化度电成本约为0.18元/kWh。不同区域造价有所差异

西南、南方、华东地区单位造价明显高于其他地区,西北地区单位造价最低各地区陆风电项目的建设成本受基础建设条件、气候、海拔、送出条件、征地以及其他非技术成本影响,普遍存在一定差异。

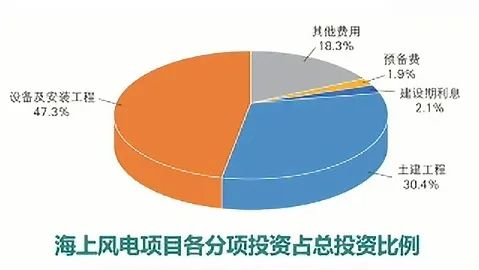

2)海上风电:受益于技术进步、单机容量提升及市场竞争等因素,单位造价进一步下降

海风项目施工难度大,船机成本高,不同海域建设条件差异影响较大,造价差异较大。

平均单位造价:9000~12500元/kW

平准化度电成本:0.25~0.33元/kWh

海上风电项目单位千瓦造价水平区域化特性明显

江苏、山东、河北、广西、上海、天津等省(区、市)海域项目离岸较近,水深适中,施工窗口期较好,海床地质多为粉砂,造价最低。

福建海域普遍存在嵌岩,施工窗口期少,成本最高,但风资源较好。

3)工程造价水平分析及预测

预计“十五五”期间,

陆上风电:平原项目:3000~3500元/kW;山地项目3800~4300元/kW.

海上风电:近海项目:7500~9000元/kW;深远海项目11500~13000元/kW.

2、光伏项目造价情况

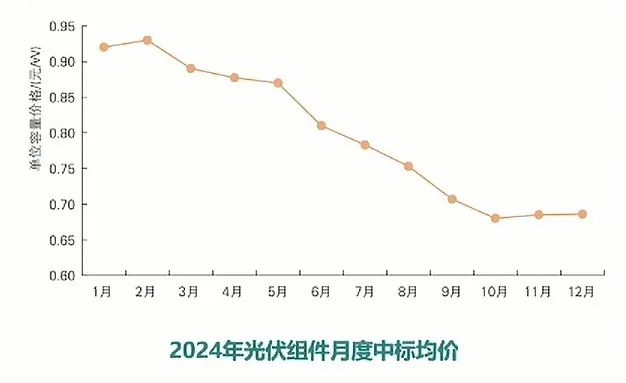

1)光伏组件价格持续下降带动光伏电站项目单位造价进一步下降

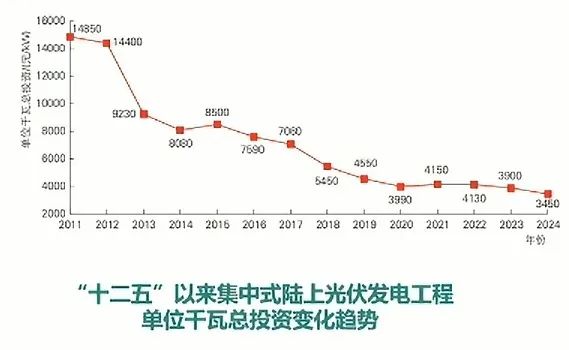

根据项目概算、招投标信息、结算资料,陆上集中式光伏电站项目平均单位千瓦总投资约为3450 元/kW, 较2023年降低约11.5%,平准化度电成本约为0.20 元/kWh

受技术进步、规模化生产、原材料价格下跌、产业链供需关系 等因素影响,2024年前三季度光伏组件中标价格呈现快速下滑 的趋势,10月后有所企稳,四季度均价0.69元/W。

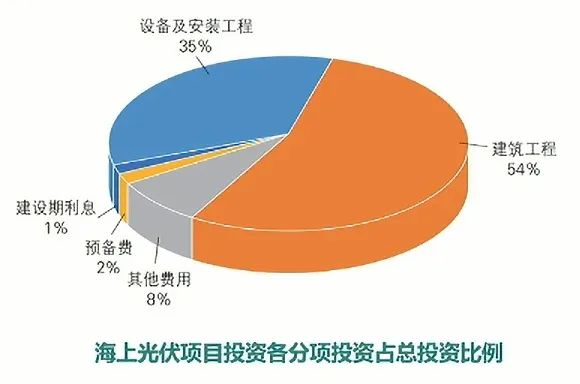

2)近海海上光伏发电项目单位千瓦总投资约为4800元/kW

山东、江苏、浙江、福建等多个沿海省份的海上光伏项目相继获批、 开工、投产。结合沿海区域光照资源及送出条件优势,对照偏远高海 拔区域,项目开发价值逐步提高。

海上光伏在远距离外送并网情况下,项目经济性相对较差。若在近海 附近配套陆上电源打捆送出,与陆上风、光、核、热等进行综合调度,通过共用输电线路通道送出大部分电能,可以大幅度节省输电线路投资,提高经济性。

3)陆上光伏电站技术成本基本触底

随着技术水平进步及规模化发展,“十二五”以来光伏发电 工程项目单位造价水平整体呈大幅度下降趋势。

光伏电站技术成本已接近触底,电站总体造价水平能否进一 步降低,取决于非技术成本、隐性成本能否得到有效控制。

预计“十五五”期间陆上集中式光伏电站项目平均造价水平可达到2300~2800元/kW。

4)海上光伏电站技术成本进一步下降

随着海上桩基固定式和漂浮式光伏技术不断进步及装机量增加带来的规模效应,项目造价逐渐降低。

需持续加大对海上光伏产业供应链的支持力度,并不断完善产业政策, 助力海上光伏发展。

通过技术进步、优化设计方案、提高施工效率及通过与海上风电联合 开发、设备共享等方式降低建设成本。

五、光伏项目工程质量问题

陆上光伏柔性支架质量安全风险需持续关注个别项目由于基础抗拔承载力不足导致柔性支架倒塌;风振作用下撑杆滑移,柔性支架发 生局部失稳;拉索连接体系强度低、预应力施加不足等导致组件翻转、边框撕裂等。

潮间带或近海光伏受环境影响质量安全控制存在风险滩涂或近海光伏地质条件复杂,勘察难度大,桩基规格选择难;作业窗口时间有限,施工工艺质量安全控制风险较大;对材料防腐和结构抗风性能要求高。