中国储能网讯:近日,中海储能宣布完成数亿元PreA++轮融资,此轮融资由蚂蚁集团领投,君恒投资、北京昌平中小企业成长投资基金跟投,这一消息引发业界广泛关注。

资本大佬为何看好中海储能?

在过去的一年里,借“双碳”目标的东风,国家及地方政府密集出台了300多项与储能相关的政策,而在政策推动、市场需求、降本增效和技术进步的共同推动下,液流电池技术更被视为千亿级赛道,尤其在新能源装机量激增、电力现货市场电价差扩大的背景下,其长时储能优势与电网调峰需求高度契合,液流电池产业因此迎来了前所未有的投资高潮。

对于此次融资,蚂蚁集团投资负责人纪纲表示,中海储能的技术实力和市场潜力是吸引投资的关键因素。其自主研发的铁铬液流电池技术突破了行业技术瓶颈,产品在电网侧独立储能电站以及源网荷储一体化场景具有广阔的应用前景。此外,中海储能的交叉学科研发团队汇聚了电化学、控制、电器等领域的顶尖人才,团队实力强劲,为公司的长期发展提供了有力保障。

其实,蚂蚁集团此番重金押注中海储能并非偶然。此前,正是出于对中海储能技术突破和商业化能力的认可,以及对液流电池赛道在能源转型中战略价值的看好,红杉中国、源码资本、清流资本和经纬中国纷纷投资中海储能。

在资本的加持下,2025年中海储能正式进入全面产业化阶段,开始承接电网侧和用户侧大项目,如近期中海储能宣布中标惠阳区50MW/300MWh独立新型储能电站项目,项目总投资近十亿元。

目前,中海储能已加快广东省惠州市惠阳区、河南省开封市兰考县、内蒙古鄂尔多斯市准格尔旗等多个产业基地建设,预计今年内完成产业基地的一期建设,实现整体2GWh以上产能。据中海储能CEO王屾透露,公司2025年签约金额可达数十亿级,2026年预计翻倍。

液流电池技术多元化发展

据了解,液流电池是将具有不同价态的离子溶液分别作为正极和负极的活性物质,通过氧化还原反应充放电。目前国内的液流电池主要包括全钒液流电池、铁铬液流电池和锌基液流电池等。

全钒液流电池

全钒液流电池是目前国内示范项目数量最多、规模最大的电池技术,具有安全环保、寿命长、长时储能的特点。全钒液流电池介质为含有钒离子的稀硫酸水溶液,且工作环境为常温常压,不易发生爆炸和燃烧。

全钒液流电池技术相对于其他储能技术具有以下优势:全钒液流电池储能系统运行安全可靠,全生命周期内环境负荷小、环境友好;全钒液流电池储能系统的输出功率和储能容量相互独立,设计和安置灵活;能量效率高,启动速度快,无相变化,充、放电状态切换响应迅速;全钒液流电池储能系统采用模块化设计,易于系统集成和规模放大;具有强过载能力和深放电能力。

铁铬液流电池

铁铬液流电池是利用溶解在盐酸溶液中的铁、铬离子价态差异进行充放电。铁铬液流电池的基本原理与全钒液流电池完全相同,都属于液流型氧化还原电池。对比商业化较为成熟的全钒液流电池,铁铬液流电池在安全性、耐温性、系统效率、系统成本等方面也具有一定的优势。

目前铁铬液流电池也存在一些较为明显的缺点,主要体现在:负极材料的铬离子的活性还比较弱,不利于正负极电解液的化学反应平衡,影响电池性能;电池工作过程中易发生析氢反应,让铁铬液流电池无法正常工作;能量密度低:铁铬液流电池能量密度仅为10-20Wh/L,显著低于锂电池的300-400Wh/L,也低于全钒液流电池的15-30Wh/L;转换效率相对较低:能量转换效率方面,铁铬液流电池为70%-75%,高于全钒液流电池的60%-65%,显著低于锂离子电池的90%;电解液会产生交叉污染。目前,铁铬液流电池仍处于研发和商业化的初级阶段。

锌基液流电池

锌基液流电池是锌作为负极侧活性物质的液流电池,具有成本低、电池电位低、能量密度高的优点。类型主要包括锌-溴、锌-铁、锌-镍、锌-铈、锌-碘液流电池等。但该技术面临锌枝晶、循环寿命低,功率密度低、电堆成本高等关键科学问题,亟需解决,目前仍处于研发和商业化的初级阶段。

铁铬液流电池技术难点如何解决?

在诸多储能技术路线当中,液流电池基于特殊的构造与工作原理,被视为最适合长时储能的电池技术之一。其中,铁铬液流电池在安全性、环保性、循环寿命、能量转换效率上展现出潜力,但其面临的析氢、活性低、成本高等问题,一度制约其商业化发展。而中海储能通过多年研发,结合了新材料、新工艺及结构的耦合应用,才得以解决了上述难题。

在电极和双极板方面,传统碳基电极在电解液流动中易产生湍流,导致析氢反应,降低电池效率。中海储能通过材料创新与结构优化,开发出碳布电极技术,将电极厚度从毫米级缩减至亚毫米级,并搭配带流道的双极板设计,精准控制电解液流速与方向,有效抑制了析氢反应。

在电解液配方上,中海储能通过调整FeCl₂、CrCl₃和HCl的浓度配比,延长了电解液活性寿命,降低交叉污染风险。同时,中海储能还与中国机械科学研究总院合作,开发全数字化智能工厂,实现产品装配精度和一致性,年产能达1GWh,有力推动了铁铬液流电池从实验室走向产业化。

在成本方面,虽然铁铬液流电池初始投资成本高于磷酸铁锂电池,但所有主设备都有20-30年的寿命,不需要对主设备进行更换,每年运营维护成本很低,在测算全生命周期成本时,初期成本高的劣势会被拉平,液流电池长时储能、安全、可扩展性等优势将凸显。

在原材料方面,中海储能实现体系内百分之百国产替代,以电解液为例,其度电成本已降至2020年的一半。

在设计方面,中海储能通过取消传统液流电池的集装箱结构、引入余热回收系统,在节省成本的同时,使业主收益提高5%-10%左右。

国内液流电池储能加速产业化

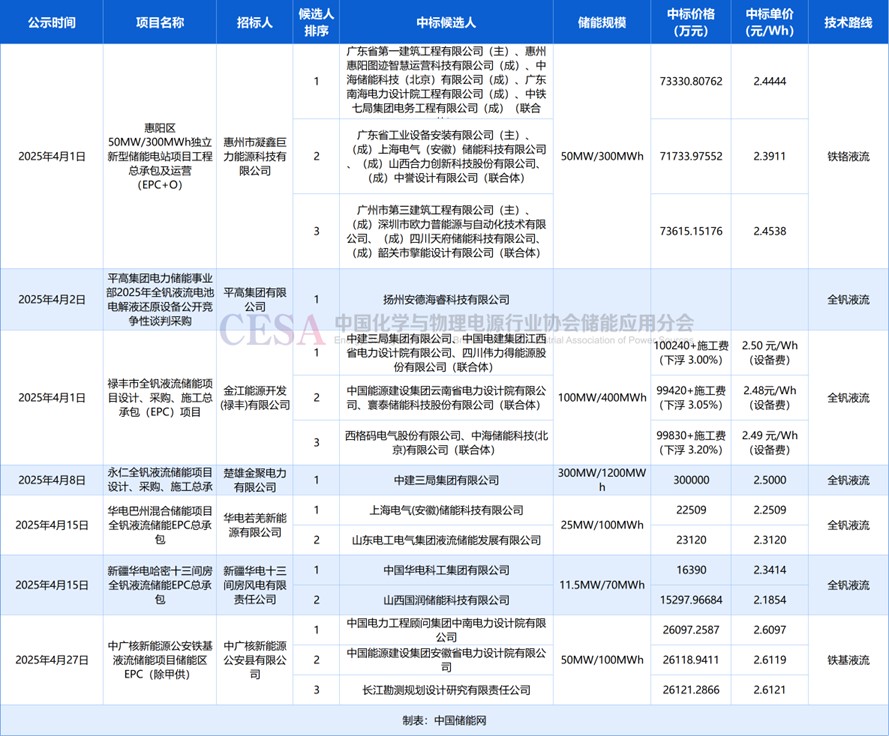

据CESA储能应用分会产业数据库统计,2024年,液流电池储能项目采招落地1.04GW/4.21GWh。进入2025年后,国内液流电池储能项目采招落地速度明显加快。仅在2025年4月一个月之内,就有8个液流电池相关储能项目采招落地,总规模达546.5MW/2210MWh,包括全钒液流、铁铬液流、铁基液流等多种细分路线。

除了部分设备由甲供提供或不包括储能系统采招的项目,液流电池储能(含设备)采招落地规模为486.5MW/2070MWh,功率规模占比5.83%。其中,全钒液流电池储能项目EPC平均单价为2.318元/Wh;铁铬液流电池储能电站EPC平均报价2.4298元/Wh。

表 2025年4月液流电池储能项目采招落地规模及价格

在并网方面,据CESA储能应用分会产业数据库统计,2024年至2025年5月20日,国内共有36个液流电池储能项目并网,装机规模为814.055MW/3453.69MWh,包括全钒液流、铁铬液流、水系有机液流等多种细分技术路线。

从应用场景来看,电网侧项目共有17个,装机规模789.2MW/3341MWh,容量规模占比超过9成。用户侧项目17个,装机规模9.36MW/50.69MWh,主要应用于工商业储能(单独配置)、分布式光伏配储、光储充、台区储能等细分场景。电源侧项目2个,装机规模15.5MW/62MWh。

从建设地点来看,液流电池储能项目主要分布于浙江、新疆、山东、青海、内蒙古、江苏、河北、安徽等17个省/自治区。

表 2024-2025年5月液流电池储能并网项目

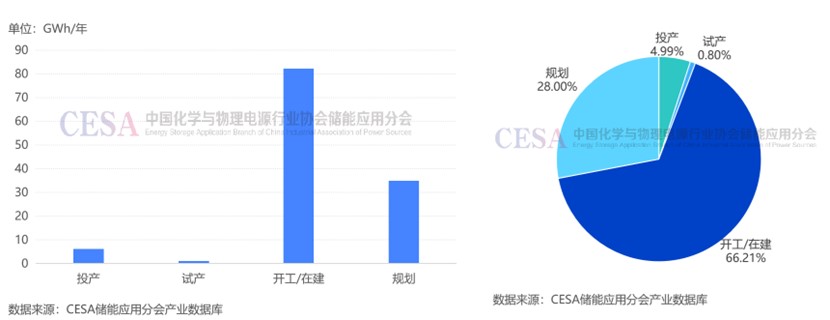

在新增产能方面,据CESA储能应用分会产业数据库统计,2024年国内共有48个液流电池储能生产项目更新了动态,规划年产能124.28GWh,其中34个项目已披露投资金额,总计926.54亿元,30个项目披露达产后年产值,总计1328.5亿元。

其中,新增投产项目2个,投产年产能6.2GWh,占比4.99%,新增试产项目共1个,共计1GWh,占比0.8%;新增开工/在建项目23个,规划年产能82.28GWh,占比66.21%;新增规划(含新增拟建/签约/环评获批等)项目共20个,规划年产能34.8GWh,占比28%。

图 2024年液流电池新增产能

表 2024年部分液流电池储能产业类项目统计

2025海外液流电池储能加速落地

此外,进入2025年后,海外液流电池储能项目建设也明显加速,近期已分别有瑞士800MW/1.6GWh液流电池储能系统、美国德克萨斯州休斯顿数据中心液流电池储能系统、沙特西部瓦阿德·沙马尔(Wa'adAl-Shamal)工业城铁/钒液流电池太阳能备份气井供电系统等多个项目落地。

瑞士劳芬堡800MW/1.6GWh液流电池储能项目

在海外市场,瑞士开发商Flexbase集团近日已在瑞士劳芬堡(Laufenburg)正式动工建设一座800MW/1.6GWh的氧化还原液流系统。该项目将集中式储能系统与人工智能数据中心和区域供热网络相结合,预计2028年夏季实现商业运营。

瑞士劳芬堡技术中心

1.6GWh的容量显著超过了典型的集中式储能项目。作为参考,英国目前最大的运营电池工厂容量为320MWh,而德国大多数电网级项目的容量在50-200MWh之间。即使在全球范围内,劳芬堡项目也将跻身世界最大的单站点储能装置之列。

据了解,氧化还原液流技术为长时储能应用提供了独特优势,其使用的液体电解质通常基于钒或溴。由于系统含有75%的水分,因此被认为不易燃,解决了困扰某些锂离子电池装置的安全隐患。这种综合开发模式使劳芬堡项目有别于典型的储能项目。

与之共址的人工智能数据中心将产生废热,这些热量将供给覆盖该镇及周边数十公里内市政区域的区域供热网络,以及有高热能需求的工业设施。该项目的落地,或将为欧洲储能产业树立新标杆,也体现出清洁能源基础设施、人工智能与智慧热能系统融合发展的趋势。

美国德克萨斯州休斯顿数据中心液流电池储能项目

近期,美国液流电池开发商XLBatteries与数据中心开发商PrometheusHyperscale合作,在位于德克萨斯州休斯顿的数据中心现场部署电池系统。两家公司已经达成了一项多年协议,使用XL的有机长时储能(LDES)液流电池技术。这一合作伙伴关系的第一阶段计划于2027年在Prometheus设施试运行一个333kW的示范级电池系统。接下来,Prometheus计划在2028年购买一个12.5MW/125MWh的商业规模系统,然后在2029年再购买一个12.5MW/125MWh的系统。

XLBatteries联合创始人兼首席执行官ThomasSisto博士表示,公司的技术类似于钒氧化还原液流电池(VRFB);然而,它不是将钒溶解在硫酸中,而是利用有机分子和ph中性的水,与VRFB或其他类型的液流电池相比,易于获取的材料将使该系统更加经济实惠,长期来看,成本预计将低于200美元/KWh。

沙特西部瓦阿德·沙马尔(Wa'adAl-Shamal)工业城铁/钒液流电池太阳能备份气井供电系统

近日,沙特阿美公司在沙特西部瓦阿德·沙马尔(Wa'adAl-Shamal)工业城成功部署兆瓦级铁/钒(Fe/V)液流电池系统,这也是全球首个商业化应用的铁/钒液流电池太阳能备份气井供电系统。该系统是沙特阿美与中国液流电池技术领军企业融科储能(RongkePower)合作开发,具备1兆瓦时可再生能源存储容量,专为高温离网环境设计,在沙漠作业中具有关键优势。

该创新型液流电池采用沙特阿美专利设计,使用寿命达25年,可为5口气井持续供电。与传统铅酸电池不同,铁/钒液流电池在-8°C至60°C的超宽温度范围内无需热调节系统即可运行,具有更高的电解液效率、更低的钒用量等优势。该突破或将加速液流电池在高负荷偏远工业场景的推广应用,包括离网采矿、海水淡化及制氢等领域。

结 语

数据显示,2024年,国内全钒液流电池系统价格已降至2.1-2.3元/Wh,预计2030年将降至1.09元/Wh,这主要依赖钒资源开发、工艺优化和规模化生产。其中,电解液制备成本占全钒电池总成本的40%,通过流程简化和技术迭代,未来降本空间显著。

相对于锂电池来说,液流电池能量密度和功率密度仍需提升,系统效率需突破80%以上。此外,行业标准体系尚未完善,需加快制定智能制造、运维等全生命周期标准。目前,液流电池初装成本仍高于锂电,但全生命周期成本优势将会逐步显现,液流电池企业需通过规模化生产、供应链整合及商业模式创新(如电解液租赁)加快提升经济性。

长期来看,液流电池在长时储能领域的技术特性和政策支持使其成为未来能源转型的关键技术之一,随着产业链成熟、应用场景拓展及全球能源结构转型加速,其市场前景广阔。业内人士预计到2030年,液流电池将在电网调峰、可再生能源并网等领域成功实现规模化商业应用,成为储能市场的重要增长极。

本文数据统计和制表:裴丽娟、王虎斌