中国储能网讯:自2021年12月国家下发首批风光大基地建设名单以来,大型风光基地建设进程持续加速。

截至目前,国家已先后公布第二批、第三批风光大基地及“沙戈荒”新能源基地规划。

据公开数据统计,明确业主的项目规模已达312GW,而结合地方主管部门披露的信息,实际规划规模已逼近400GW,与国家规划的455GW总目标高度接近。

从项目建设进展看,首批风光大基地已基本实现全容量并网;第二、三批项目呈梯次推进态势,部分项目已投产运行,其余项目正有序开工。“沙戈荒”大型基地则采用电力央企牵头、单独申报审批模式,多个前期项目已完成备案并启动施工。

进入2025年,新能源基地建设热度持续高涨,频繁出现在各级政府能源工作部署中。

2月27日,国家能源局发布《2025年能源工作指导意见》,明确提出将积极推进第二、三批“沙戈荒”大型风电光伏基地建设,并同步谋划“十五五”期间新能源基地布局方案。

3月6日,国家能源局新能源和可再生能源司司长李创军在署名文章中指出,将全力落实中央经济工作会议要求,力争2025年底前推动第二、三批大基地建成投产5000万千瓦。

作为我国新能源发展的核心阵地,第二、三批新能源基地建设将成为贯穿“十五五”的主要驱动力。

业主图谱

国家能源领跑 地方国企抢占区域制高点

从信息公开情况看,国家级风光大基地仅首批名单曾明确披露,后续第二、三批项目主要通过各省上报、优选批复后由各省选择性披露。

目前,第二、三批风光大基地的具体批复规模尚未完全公开,但通过申报企业及地方主管部门信息,可梳理出部分已知业主的项目进展:

第一批:业主规模约97.05GW,项目已全部开工,绝大部分已并网。

第二批:约43.18GW已明确业主规模,大部分项目处于开工、并网、备案等不同阶段。

第三批:约52.68GW已明确业主规模,部分项目启动建设。

沙戈荒基地:目前已公布规模约131GW,由电力央企牵头推进,部分子项目或先导工程已并网,多数项目仍在建设或备案批复中。

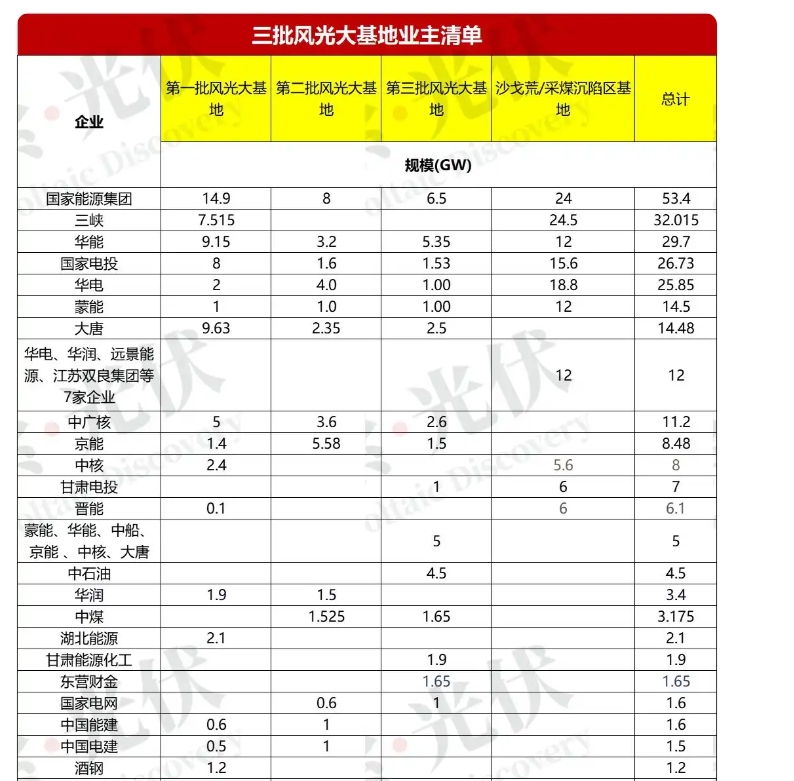

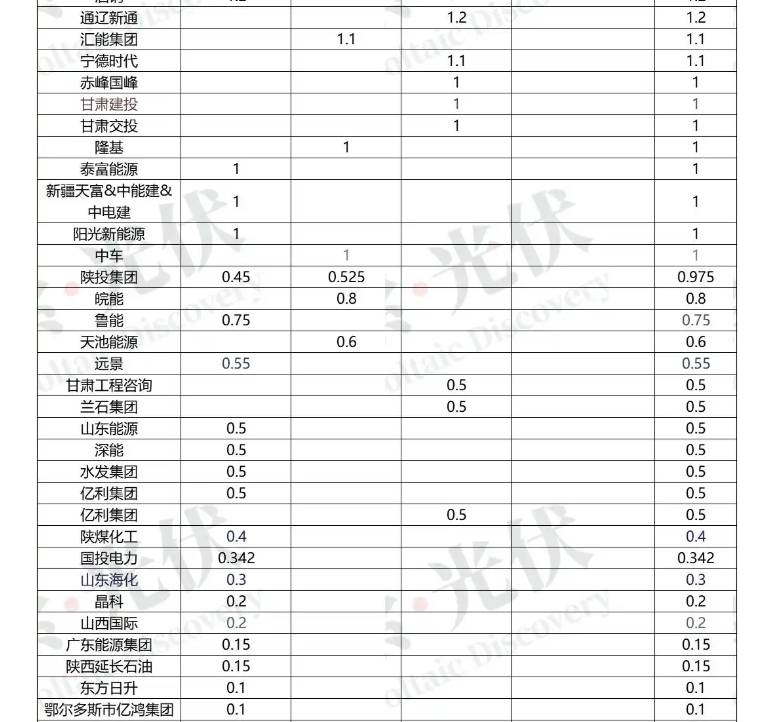

从业主归属看,国家能源集团以超50GW的总规模位居首位,三峡、华能、国家电投、华电等央企的基地项目规模均达25GW以上;蒙能、大唐、中广核、中核等央国企规模达10GW;京能、晋能、甘肃电投等地方国企依托省内资源优势,获取5GW以上基地项目;华润、中石油、中煤等企业也布局了2GW以上项目。

三批项目具体详情

█ 第一批:

2021年11月,国家发展改革委、国家能源局印发《关于第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目清单的通知》,在内蒙古、青海、甘肃、宁夏、新疆等18个省(区)及新疆生产建设兵团,统筹布局50个基地项目,总装机规模达9736万千瓦(风电与光伏装机规模比例为4:6),其中沙漠、戈壁、荒漠地区容量约4300万千瓦。

目前,首批基地项目已全面开工建设,业主单位涵盖国家能源集团、华能、华电、国家电投、华润、大唐、三峡、中核、中广核、蒙能、京能等多家央国企。

截至2024年底,第一批基地项目建设进度显著,建成规模达9199万千瓦(占总规划容量的95%),投产规模达9079万千瓦,为我国沙漠、戈壁、荒漠地区新能源开发奠定了坚实基础。

█ 第二批:

第二批大型风电光伏基地清单规模约4200 万千瓦,重点布局于内蒙古、宁夏、新疆、青海、甘肃等省区,项目土地类型均为沙漠、戈壁、荒漠地区。

与首批相比,第二批大基地项目在区位方面集中度更高,申报要求明确单体规模不得低于1GW。

从建设进展看,索比光伏通过公开信息不完全统计显示,第二批大基地已投产容量超9GW。能源结构上呈现“光伏主导”特征,风电与光伏装机规模比例为2:8。

在投资主体方面,传统发电企业仍是建设主力,国家能源集团、国家电投、华电、华能、中广核、华润等央国企均有布局;以京能、蒙能为代表的地方能源集团亦深度参与,成为区域开发的重要力量。

█ 第三批:

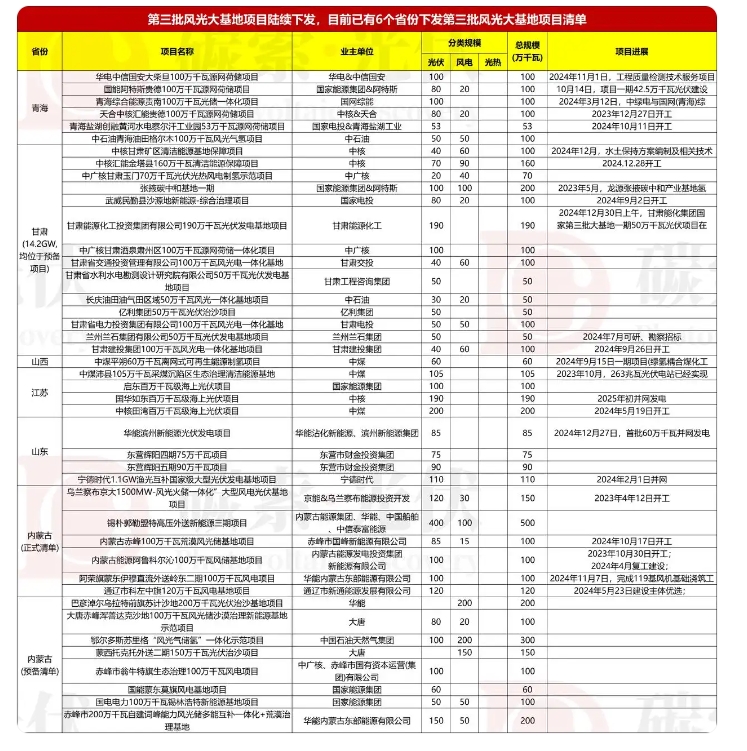

第三批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目,聚焦“沙戈荒” 地区布局,目前山东、山西、江苏等6 个省份已陆续下发项目清单。

据不完全梳理,第三批新能源基地整体规模约5200 万千瓦,风电与光伏装机规模比例达1:3,呈现 “光伏主导、风电协同” 的能源结构特征。

与前两批相比,第三批基地的投资建设主体更趋多元化:除国家能源集团、华能等传统发电企业外,宁德时代、阿特斯、天合光能等新能源产业链企业纷纷入局,标志着行业从单一发电端向“制造

+ 开发”协同模式延伸。