中国储能网讯:

政策红利进入倒计时,分布式光伏演绎“速度与激情”

今年以来,在《分布式光伏管理办法》《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》等一系列文件的部署下,“430”“531”两个政策切换的时间节点引发分布式光伏行业市场热情。抢全额上网、锁固定电价,短短数月,我国分布式光伏上演现实版“速度与激情”。

如今,5月即将结束,政策倒计时引发的行业冲刺也进入尾声。然而“430”“531”并非终点,当政策红利消退,市场将正式从政策手中接过交接棒,成为行业发展的主要驱动力。在此形势下,技术研发、精细化管理水平等“传统技能”将重新发挥作用,成为企业行走全球市场的有力依仗。

市场价格跟踪

市场交易小幅下跌,在产企业全部降负荷运行

进入5月,国内多晶硅现货市场成交量较少,市场成交价格小幅下滑。

行业快讯

我国风光装机历史性超过火电。

国家能源局东北监管局拟将风电场和光伏电站纳入辅助服务管理范围。

山西新增风光项目单体不低于6万千瓦。

云南省推动“高速+光伏”建设。

泰国停止对太阳能电池及面板制造等供给过剩或易受美国及其他国家贸易限制行业的投资优惠。

行业动态

政策红利进入倒计时,分布式光伏演绎“速度与激情”

今年以来,在《分布式光伏管理办法》《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》等一系列文件的部署下,“430”“531”两个政策切换的时间节点引发分布式光伏行业市场热情。抢全额上网、锁固定电价,短短数月,我国分布式光伏上演现实版“速度与激情”。

如今,5月即将结束,政策倒计时引发的行业冲刺也进入尾声。然而“430”“531”并非终点,当政策红利消退,我国分布式光伏唯有凭借技术韧性与市场洞察力,才能实现从规模扩张转向质量跃升的根本转变。

“430”“531”点燃市场“抢装潮”

2025年1月,国家能源局发布《分布式光伏发电开发建设管理办法》(以下简称《管理办法》),明确表示在该办法发布之日前已备案且于2025年5月1日前并网投产的分布式光伏发电项目仍可全额上网,按照原有政策执行。

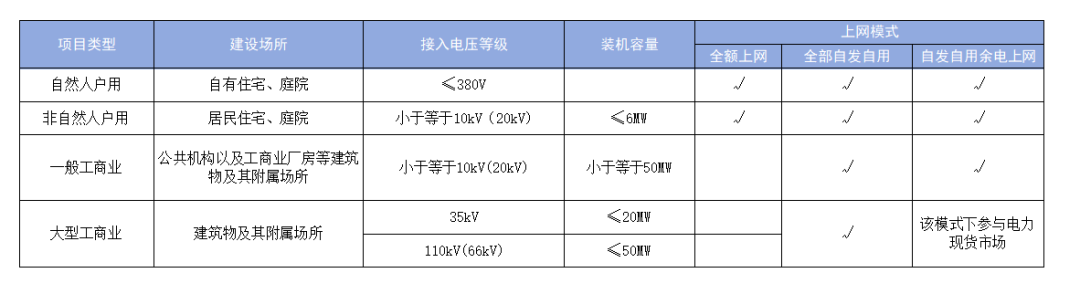

《管理办法》将分布式光伏发电项目按照建设场所、接入电压等级和装机容量,细分为自然人户用、非自然人户用、一般工商业、大型工商业四种类型,全额上网、全部自发自用和自发自用余电上网三种上网模式。其中,自然人户用、非自然人户用分布式光伏项目三种上网模式可任选,一般工商业分布式光伏项目在全部自发自用、自发自用余电上网中二选一,大型工商业分布式光伏项目原则上选择全部自发自用模式(在电力现货市场连续运行地区,大型工商业分布式光伏可通过自发自用余电上网模式参与现货市场)。

表1 分布式光伏上网模式

资料来源:国家能源局

根据文件要求,未能在4月30日实现并网投产的大型工商业项目,将无法实现电量全额上网,必须自我消化其中部分甚至全部,其全生命周期收益会因售电收益的取消而受到较大影响,自身负荷相对较低的项目业主还会面临巨大消纳压力。(据统计,我国现有的大型工商业分布式项目大多采用全额上网模式,仅有少数位于江浙沪等用电负荷较高地区的项目能做到完全自发自用。)

2025年2月,国家发展改革委、国家能源局联合发布《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(发改价格〔2025〕136号,业内简称136号文)要求,新能源项目(风电、太阳能发电)上网电量原则上全部进入电力市场。这也意味着,我国分布式光伏行业将正式从政府定价、“保量保价”走向全面市场化。

136号文对业内关心的市场交易“新老划断”问题进行了明确界定。以2025年6月1日为节点,此日期前投产即为存量项目,部分电量可享受不高于当地煤电基准价的机制电价;在此日期后投产的为增量项目,电价由项目竞价形成。

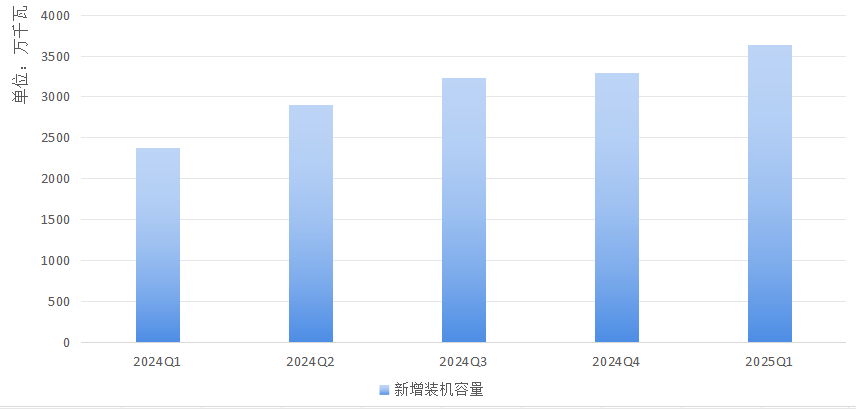

为确保享受原有的电价红利,企业纷纷加快开展备案和并网,导致抢装潮的出现。数据显示,2025年一季度,我国分布式光伏的新增装机容量无论是同比还是环比,都实现了较大增长。

数据来源:国家能源局

图1 分布式光伏新增装机增长趋势(2024年1月—2025年3月)

下游市场的火热,同时带动产业链上游各环节需求大涨,库存出清速度明显加快,硅片、电池片等多个环节价格回温。据不完全统计,光伏主流组件市场价格在年初约为0.6元/瓦,在市场的催动下最高曾探至0.9元/瓦,经历第一个节点后尽管有所回落,市场价格仍普遍超过0.7元/瓦。

因情施策,地方性交易细则雏形初现

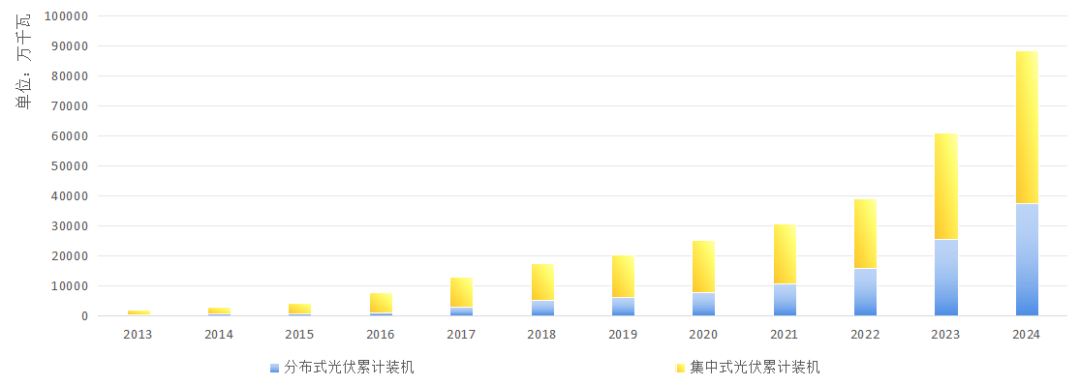

近年来,我国分布式光伏装机增长曲线持续处于高位,无论是在累计装机还是新增装机方面,都在加速追赶集中式光伏项目。尤其是2024年,分布式光伏发电年度新增装机达1.2亿千瓦,占当年光伏发电新增装机的43%,在支撑光伏装机增长中发挥了越来越重要的作用。

据国家能源局公布数据,在我国光伏行业发展之初的2013年,我国分布式光伏装机容量约310万千瓦,在全部光伏发电装机中占比16%;2024年底,分布式光伏累计装机达到了2013年的121倍,约3.7亿千瓦,占全部光伏发电装机的比重达到了42%,几乎占据了整个光伏发电的半壁江山。

数据来源:国家能源局

图2 我国光伏发电累计装机容量(2013—2024)

然而,分布式光伏主要建设在屋顶资源相对富足的农村地区,这些地区用电需求相对有限,配电网发展相对滞后。分布式光伏发电的爆发式增长,致使数量众多的“小”电量涌入电网,对电网的消纳及安全运行能力带来了巨大挑战。在这种情况下,通过市场化手段来提高分布式光伏项目的消纳空间的呼声越来越大,推动分布式光伏进入电力市场势在必行。

136号文要求,各地要在综合考虑电力供需形势、系统消纳条件、电网接入承载力、新能源利用率等基础上,于2025年底前出台并实施分布式光伏参与电力市场交易的具体方案。目前,各省级新能源电力市场规则还未完全公布,从各地已经出台的2025年电力市场运行方案中,可一窥分布式光伏项目的入市路径。

装机规模较大的省份,积极推动分布式光伏阶梯式入市。例如,河北省发展改革委于2024年末就发布了我国第一份地区分布式光伏入市细则。其中要求,分布式光伏项目可以通过直接参与、聚合商聚合及价格接受者三种方式来参与电力中长期、现货交易以及绿电交易。工商业分布式光伏项目从2024年起按上网电量的20%开展入市试点,到2030年实现全面参与市场交易;非自然人户用项目在2027年参照工商业项目全面进入市场,2030年电量全面参与市场交易。

电力市场建设更为成熟的省份,会更重视分布式光伏的调控作用。例如,广东省鼓励分布式光伏以聚合虚拟电厂的形式,积极参与电能量、需求响应、辅助服务等市场交易以及绿电交易。山西省明确,自2025年1月起,分布式新能源可自愿选择以独立或聚合方式参与绿电、绿证交易,暂不承担相关市场运营费用。

部分省份积极探索分布式光伏参与绿电交易。例如,江苏省明确,分布式光伏成功核发绿证后,可直接参加绿电交易,或由分布式发电聚合商聚合参与绿电交易。北京电力交易中心表示,分布式发电主体以聚合形式由聚合商代理参与绿色电力交易,分布式发电主体在同一合同周期内仅可与一家聚合商确定服务关系,两者在参与批发交易前需签订分布式电源售电合同。

抢装“退潮”后行业重面发展挑战

时隔多年,分布式光伏行业重现的“抢装潮”,验证了两份文件对行业发展的“核弹式”影响。两份文件的陆续发布,一扫延续日久的市场低迷气氛,带动多环节库存去化速度加快、市场价格回升,对行业健康可持续发展产生积极影响。

然而,市场价格的突然回温,带来的并不都是喜讯。部分企业为抓住这波“商机”,执意破坏市场规则,摁住早早签订锁价的合同坐地起价,强硬表示要每瓦加价5~7分才能安排发货,“就算砸了招牌也要先赚到这笔钱”!

一夜之间,光伏制造端回归卖方市场。已持续数月的“自律”减产叠加政策催动下的抢装,组件产品甚至一度供不应求,各环节价格快速上移。业内认为,此轮抢装潮或将登顶近十年最大规模。

比临时加价更让业内焦虑的,则是政策红利期消退后的需求“瀑布式”暴跌——光伏市场价格会在节点过后回落,更是业内无需讨论即可达成的共识。届时,因突然出现的“抢装潮”而悄悄重启的生产链,为争取更多利润而未能清空的高库存,又将成为利剑重新刺向企业命脉。

同时,伴随分布式光伏项目走向市场,其开发核心要素也将从屋顶资源向消纳能力转化。在这一考虑下,江苏、浙江等经济更发达、电力需求更旺盛、电网建设更完善的地区,将得到分布式光伏开发商的更多青睐。

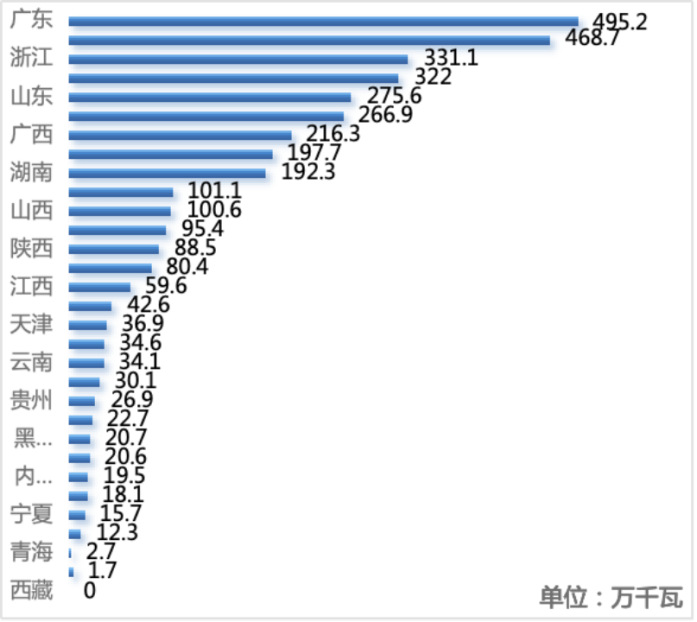

从国家能源局公布的数据来看,今年一季度,广东省分布式光伏新增装机一骑绝尘,达到了495.2万千瓦;江苏省新增装机468.7万千瓦,位列全国第二;浙江、安徽分别以331.1万千瓦、322万千瓦紧随其后。市场的选择,开始日渐明显。

数据来源:国家能源局

图3 我国各省分布式光伏新增装机(2025年1—3月)

当前,距离“531”已不过寥寥几日。可以预见,未来,在全电量市场交易模式下,市场将正式从政策手中接过交接棒,成为行业发展的主要驱动力。在此形势下,技术研发、精细化管理水平等“传统技能”将重新发挥作用,成为企业行走全球市场的有力依仗。

市场价格跟踪

市场交易小幅下跌,在产企业全部降负荷运行

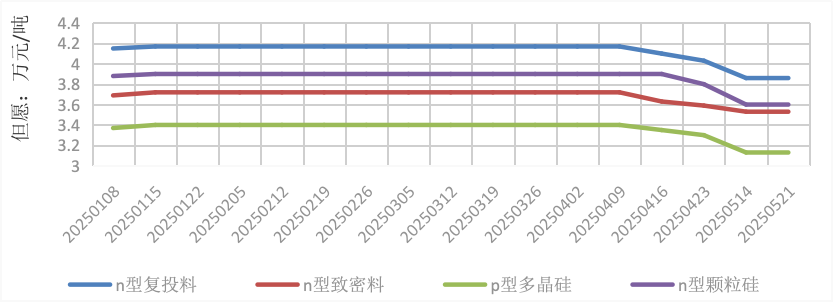

进入5月,多晶硅现货市场成交量较少。“430”过后市场需求大幅降低,市场成交价格随之小幅下滑。截至5月21日,n型复投料成交价格区间为3.6万~4.1万元/吨,成交均价为3.86万元/吨;n型颗粒硅成交价格区间为3.5万~3.7万元/吨,成交均价为3.6万元/吨;p型多晶硅成交价格区间为3万~3.5万元/吨,成交均价为3.13万元/吨。

数据来源:中国有色金属工业协会硅业分会

图4 我国太阳能级多晶硅成交均价

在市场方面,多晶硅市场多产品价格在本月出现了小幅下跌,其主要原因依旧为库存存量过大及下游产品价格快速下跌。从行业库存的角度来看,目前月度勉强能达到供需平衡的状态,若后续下游开工持续下滑,硅料端由于产线调整不灵活,很有可能出现月度累库的情况。从下游企业角度看,在前两月签单数量较小的前提下,本月应有一定幅度的补库,但由于前期下游产品价格剧烈下降,出于避险心态考虑,大批量签单较为谨慎,可能会采取高频率、小批量采购多晶硅的策略,这种小规模采购会带来相对行业平均更高的价格,将减缓多晶硅价格下跌幅度。同时,当前,生产企业对能够接受的最低价格存在较为一致的共识,虽有小部分企业订单出现价格下调,但数量较小,因此短期内仍将以继续观望为主。

据了解,由于下游企业对于原料成本控制越发严格,多晶硅预期采购价格一降再降,亏损已达到绝大多数多晶硅企业无法接受的程度,因此多晶硅企业不愿让价成交。出于这种极端市场行情,部分多晶硅企业有意愿将三季度的集中检修提前至二季度,或者将根据实际的签单情况对开工负荷进行临时调整。截至5月21日,在产企业数量为11家,基本全部处于降负荷运行状态。

当前,我国即将进入丰水期。中国有色金属工业协会硅业分会相关负责人表示,根据当前行业状况,预计本年度暂无新增复产计划,均为产能置换,甚至是以小产能替代大产能。供应大幅缩减有望在一定程度上缓解当前的供需错配局面,缓和产业和企业的各方压力。

行业快讯

我国风光装机历史性超过火电。国家能源局发布数据显示,2025年一季度,我国风电光伏发电合计新增装机7433万千瓦,累计装机达到14.82亿千瓦(其中风电5.36亿千瓦,光伏发电9.46亿千瓦),首次超过火电装机(14.51亿千瓦)。未来,随着风电光伏装机新增装机持续快速增长,风电光伏装机超过火电将成为常态。

《东北电力辅助服务市场运营规则》公开征求意见。5月中旬,国家能源局东北监管局就《东北电力辅助服务市场运营规则》公开征求意见。意见稿中指出,风电场和光伏电站自并网发电之日起纳入辅助服务管理范围。

山西新增风光项目单体不低于6万千瓦。5月16日,山西省能源局发布《山西省2025年风电、光伏发电开发建设竞争性配置工作方案》明确,新申报的单体项目不低于6万千瓦,且应于下达建设计划后18个月内全容量并网。

云南省推动“高速+光伏”建设。4月底,云南省人民政府办公厅发布《云南省推动高速公路融合发展若干政策措施(试行)》表示,支持“高速+光伏”。支持高速公路经营单位牵头编制“高速+光伏”建设规划,充分利用服务区、停车区等沿线设施建筑物屋顶,统筹利用道路红线内边坡、隔离带、立交区等路域空间,以及道路红线两侧200米范围内低效存量土地,建设光伏发电设施。

泰国停止对太阳能电池级面板制造行业的投资优惠。5月19日,泰国投资委员会(BOI)召开会议,出台4项措施帮助泰国企业应对美关税和外部挑战。其中,包含停止对太阳能电池及面板制造等供给过剩或易受美国及其他国家贸易限制行业的投资优惠。