中国储能网讯:在储能领域,工商业储能的发展史堪称一路“狂飙”。

在政策大力扶持与市场需求的双重驱动下,它迅速崛起,成为能源转型赛道上的耀眼明星,众多企业蜂拥而入,跑马圈地,大规模铺设储能设施。

一时间,工商业储能市场热闹非凡,资本的涌入、技术的迭代,都预示着一个蓬勃发展的黄金时代即将到来。

然而,市场瞬息万变,2025年,136 号文与 394 号文标志着电力市场化改革加速推进,分时电价调整成为了影响工商业储能发展的关键变量。

近期,江苏、四川等地分时电价新政的发布,如同重磅炸弹,在工商业储能圈子里掀起惊涛骇浪,对单一依靠峰谷套利模式的工商储将产生深远影响。

政策巨变之下,工商储正站在变革与发展的十字路口。

峰谷价差缩小25%,工商储最佳投资地跌落神坛

5月28日,江苏省分时电价新政之后备受业界关注的的实际峰谷价差水平终于揭晓。

《国网江苏省电力有限公司代理购电工商业用户电价表》显示,6月,国网江苏省的各电压等级的峰谷价差全线缩小至0.5344-0.6199元/kWh的水平,其中两部制工商业用户的峰谷价差为0.6199元/kWh,较5月份0.8225元/kWh的峰谷价差下降24.63%。

江苏6月的工商业用户峰谷电价计价规则遵循了此前电价新政中明确的“参与峰谷分时电价浮动的电价组成部分,不包含上网环节线损费用、输配电价、系统运行费用、政府性基金及附加”。

根据六月的峰谷价差,如果全天进行一次谷充峰放,价差从5月的0.8225元/度变为0.6199元/度,如果以谷充峰放、谷冲平放两次充放为例,则价差从此前的1.1901元/度变为0.8978元/度。

两种充放模式下,该省工商业储能收益都会较此前降低约25%。

如此的峰谷价差将使得江苏省的工商业储能项目收益锐减,“两充两放”的储能调度策略将难以支撑,也标志着作为全国最大的工商储市场、最佳的投资优选地“跌落神坛”。

江苏是经济大省、制造大省,拥有14个国家先进制造业集群,总数位居全国第一。2024年第二产业用电量达5752亿千瓦时,占全社会用电比重超六成,钢铁、化工、电子等特色优势领域耗电量巨大,为工商业储能提供了广阔的应用空间。

另一方面,多层次、差异化的需求响应实施补贴标准、曾经不断拉大的峰谷价差为工商业储能提供了可观的套利空间,促使江苏省工商业储能高速增长。

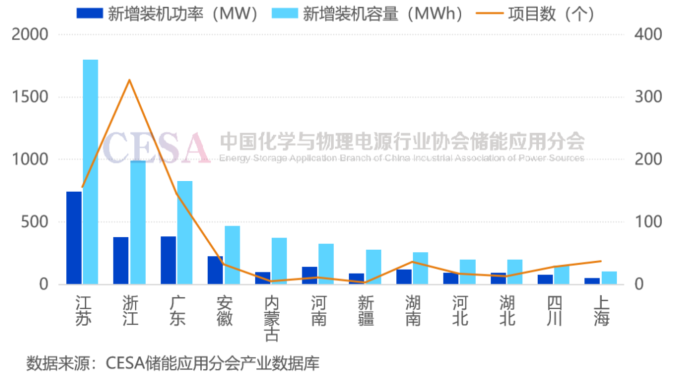

据CESA储能应用分会产业数据库不完全统计,2024年用户侧工商业储能新增装机2.67GW/6.35GWh,其中,江苏省用户侧储能新增投运规模最大,达744.38MW/1796.63MWh。

2025年第一季度,江苏新增备案604个工商业储能投资项目,规模高达3.86GW/9.56GWh,容量占全国新增备案的59.17%,位居全国第一,其中百MWh级以上的工商储项目超20个,大项目数量也居全国首位,最大单体项目规模超800MWh。

新的分时电价新政下,江苏省工商业储能投资者信心无疑将受到重挫。

与江苏同在4月30日公布分时电价调整的四川新政也将对工商储获利产生显著影响。

四川的新政分季节划分峰平谷时段,调整后夏季峰平谷时长分别为10、8、6小时,春秋季峰平谷时长分别为7、7、10小时,冬季峰平谷时长维持8小时不变。

另外调整尖峰电价执行时间,取消12月、1月尖峰电价,将7月、8月尖峰时长由2小时调整为3小时。

同时,建立灵活尖峰电价机制,其他月份连续三日最高气温≥35℃时,第三日启动尖峰电价。

新政的影响在于,尖峰放电时间全年减少62小时,第二次放电时段时长明显降低,另外,气象电价使得储能运营商不得不随时盯着天气预报调整策略。

除了江苏、四川,江西、安徽、贵州等省也在今年4月或5月就政策优化方案征求意见,由此可见分时电价改革已是大势所趋,后续其他省份是否跟进,如何变化,暂时无法判断,但江苏等地聚焦计价基准变更和峰谷时段重构的分时电价改革将成为其他各地的参考。

也因此,工商储将进入阵痛期,不仅要面临峰谷价差收缩带来的项目收益减少的风险,还得面对电力现货市场中电价大起大落的压力,单纯依靠峰谷价差套利的模式将难以为继。

变局之下,工商储破局之道在哪?

站在历史的十字路口,工商储的突围之路在于积极适应政策变化,通过技术创新、市场拓展和商业模式创新,提升项目竞争力,寻找新的发展机遇。

技术层面,加大技术研发投入,突破技术瓶颈,打造硬件+算法+服务的差异化能力。在电芯技术上,不断追求更高的能量密度、更长的循环寿命和更安全的性能;在系统集成技术上,优化储能系统的设计,提高各组件之间的协同效率,降低成本;利用AI算法分析历史电价、用电负荷和天气等数据,精准预测电价走势和用电需求,制定科学充放电策略。

同时,加强储能系统的安全性能,从电芯、热管理、消防等多个层面入手,确保储能系统的安全可靠运行。

例如,2025年以来,10多家企业推出在成本控制、安全性能与智能化管理等方面具备强大竞争力的500+kWh大容量储能系统,标志着工商业储能迈向“大容量时代”。

另外,2025年,AI与工商储深度融合,在技术研发、电力交易、电站运维、场景拓展等多个关键环节发挥着变革性作用。

商业模式创新上,多元化拓展。探索光储充联动模式,将工商业储能与分布式光伏、电动汽车充电设施相结合;通过虚拟电厂聚合分布式储能资源参与电力现货市场,除了获取价差收益,还可以参与辅助服务市场,如调频、调峰等,获得额外的服务费用。

应用场景上,加大在中型工商业场所、零碳园区/园区微网、高耗能企业、 高速公路充电站/服务区、数据中心、5G基站、换电重卡、港口岸电等场景的拓展。

金融模式上,通过融资租赁模式、“储能宝”等降低企业的投资门槛,联合金融机构提供“建设零投入”方案,引入发电量保险对冲性能风险。

市场拓展上,国内方面重点布局分时电价差>0.8元/kWh、且工业电价>0.8元/kWh的区域;国外方面拓展欧洲、亚非拉等新兴市场。

“向内看”:新的投资热地正在崛起

过去,江浙等地凭借较高的峰谷价差和政策支持,成为工商业储能项目的投资优选地。如今,随着各地政策的不断出台和市场环境的逐步成熟,一些新的工商业储能的投资热地正在崭露头角

其中,广东凭借政策、电价与产业基础三重驱动,市场潜力持续领跑。

据CESA储能应用分会产业数据库不完全统计,2024年,广东省用户侧储能新增装机384.97MW/825.23MWh,容量规模名列第三;2025年一季度,广东省用户侧同期新增备案830MW/2188MWh,容量占比13.54%,超越浙江成全国第二。

政策方面看,广东作为首批出台“136号文”细则的省份,在储能政策上展现出前瞻性和创新性。其采用“低价优先+时间优先”排序规则确定机制电价,既保证了市场的公平竞争,又为投资者提供了稳定的收益预期。

此外,广东发布44项储能补贴政策,涵盖广州、深圳、佛山等10个地市及19个区县,补贴形式包括容量补贴、放电补贴等。

电价机制方面,广东的峰谷电价差位一直居全国前列,为工商储项目提供了丰厚的套利空间,6月的峰谷价差中,广东(珠三角五市)以0.8715元/kWh居全国之首。

工业基础方面,广东作为工业大省,拥有密集的制造业集群,如广州、佛山、东莞等地的电子信息、新能源汽车等产业,这些高耗能行业为工商储提供了丰富的应用场景,使得储能项目能够直接对接用户需求,实现快速落地和高效运营。

还有,广东积极探索虚拟电厂、绿电-碳市场联动等新模式,为储能项目开拓了更广阔的市场空间。

除了广东,安徽、湖南、湖北、四川等地也具备不可忽视的工商储发展潜力。

安徽省政策与产业协同发力,使得其工商储后发优势明显。

政策方面,近期,安徽省动作频频,政策利好不断,明确支持用户侧储能发展,重点围绕高耗能企业、大数据中心、5G基站、工业园区、公路服务区等终端用户,推动布局建设用户侧储能项目 ,探索微电网、虚拟电厂等多种新型储能应用场景和商业模式。

电价机制方面,安徽省发布的工商业峰谷分时电价新政策,调整增加2 - 3小时午间低谷时段,试行节假日深谷电价,并且设定市场交易电价浮动范围,增强了储能项目参与电力市场交易时的收益稳定性。

工业基础方面,安徽承接江浙沪产业转移,滁州引进比亚迪、隆基绿能等企业,带动区域用电需求增长。同时,安徽锂电池产业规模占全国1/3,本地化供应链优势显著,如宁德时代、比亚迪均在安徽设厂,降低设备采购成本。

技术创新方面,安徽合肥推进“储能+工业互联网”融合发展,对数字化转型示范企业给予单家最高50万元奖励;安徽芜湖对储能项目给予高额放电补贴,推动光伏发电、储能项目接入虚拟电厂管理平台。此外,安徽试点共享储能模式,通过“容量租赁+现货套利”组合模式提高项目收益率。

在政策的大力扶持下,安徽工商业储能市场正在展现巨大的发展潜力,2024年,安徽用户侧储能新增装机超400MWh,容量规模居全国第四;2025年一季度,安徽用户侧储能备案项目规模688.651MWh,容量规模居全国第四。

以四川、重庆等地为代表的西部地区,近年来新能源产业发展迅速,为工商业储能的发展提供了广阔空间。

重庆电力缺口依赖外购(30% +),峰谷价差一直走在全国前列,补贴上限达1000万元/项目,吸引了众多储能企业的目光。

而四川拥有丰富的水电、光伏等新能源资源,随着新能源装机规模的不断扩大,对储能的需求也日益迫切。当地政府积极推动新能源产业与储能的协同发展,出台相关政策鼓励企业建设工商业储能项目,如储能补贴政策,包括容量补贴、放电补贴等,并明确储能可参与电力辅助服务市场。

同时,西部地区的制造业、大数据产业等快速发展,这些高耗能产业对稳定、低成本的电力需求,为工商业储能创造了大量的应用场景。比如一些数据中心通过配置储能系统,不仅可以降低用电成本,还能在电网故障时保障数据的安全和业务的连续性。

山东、河北等北方省份,传统能源占比较高,能源结构转型需求迫切,分布式风电、光伏装机量不断增加,给电网带来了较大压力,工商业储能的应用可以有效缓解这一问题。

以山东为例,构建了储能容量租赁、电量交易+ 辅助服务的三维收益模型,为工商业储能项目提供了多元化的盈利途径。

6月,山东峰谷价差以0.8138元/kWh位居全国第二,工商储收益可观。

同时,北方地区的工业园区众多,通过集中建设工商业储能项目,实现园区内能源的统一调配和管理,提高能源利用效率,也成为一种发展趋势。

华中地区,湖南在峰谷价差与补贴政策叠加效应之下,市场潜力正在释放。

湖南6月的峰谷价差超0.8元/kWh位居全国第五,且放电补贴高于浙江部分区域,为工商储项目提供了良好的经济性。

湖南工业企业单位数量呈逐年增长态势,为工商储提供了广阔的应用场景。此外,湖南积极推动“储能+新能源”融合发展,如株洲市某工业园区采用“光伏+储能”模式,提高新能源消纳能力。

另外,湖南发布多项储能补贴政策,包括容量补贴、放电补贴等,并明确储能可参与电力辅助服务市场。此外,湖南规划建设一批共享储能电站,通过“容量租赁+现货套利”模式提高项目收益率。

华中另一个重要的经济省份湖北,汽车、钢铁、化工等产业发达,工业用电需求旺盛,电价上执行尖峰电价政策,在夏季高温时段进一步拉大峰谷价差,一系列补贴政策也助推了湖北省工商业储能的发展,2024年,湖北用户侧新增装机超100MWh,跻身全国前十。

图为2024年用户侧新型储能新增装机容量超100MWh的省份

“往外走”:海外工商储市场增长势头强劲

除了国内市场,在全球能源格局加速变革的大背景下,海外工商业储能市场正释放出前所未有的发展活力,成为众多企业竞相角逐的新战场。

从欧洲的能源转型战略,到美国的政策激励,再到亚非拉地区对稳定电力供应的迫切需求,海外工商储市场展现出巨大的增长潜力。

相关数据显示,2024年全球工商业储能新增装机量近11GWh,同比增长达44.6%,预计2025年全球新增工商业储能将超过15GWh,同比增长40% 。

欧洲作为海外工商储的最大市场,预计到2029年将新增20GWh,年均增速达到54%。

欧洲市场的蓬勃发展得益于其坚定的能源转型战略。为了实现可再生能源的大规模接入和高效利用,欧洲各国纷纷出台一系列支持政策,包括补贴、税收优惠以及动态电价推广等。

在补贴政策方面,希腊启动了1.54亿欧元的工商储补贴计划,对小公司补贴可达总投资的50%,中型、大型公司分别补贴40%、30%;立陶宛在2025年推出1800万欧元补贴计划,针对公司和社区储能,补贴额度为30%。

动态电价的实施更是极大地提升了工商储的经济性,以德国为例,自2025年1月1日起,要求电力供应商向所有用户提供动态电价套餐,在动态电价模式下,一个100kW/200kWh的工商业光储系统,通过峰谷套利每年可增加4.5万欧元收入,投资回收期从8.5年缩短至3.5年。

美国市场,NEM3.0政策的调整对工商业储能发展产生了深远影响。该政策大幅降低上网电价,促使企业为实现电力成本优化,纷纷自行投建储能系统,以储存过剩光伏电力并在峰时使用。

这一政策转变使得工商储从单纯配套光伏的辅助角色,转变为参与峰谷电价管理、提升电力自供率的核心解决方案,极大地提升了工商储在企业用电场景中的刚需性,预计到2028年,该市场新增装机将达到1.2GWh。

亚非拉地区,由于基础设施建设相对薄弱,电力供应稳定性差,停电和电价上涨问题严重影响企业的正常生产运营。

例如,南非自2025年4月1日起电价上调12.74%,尼日利亚今年以来电网已崩溃六次。在这样的背景下,工商业储能凭借其灵活调节电力输出、实现峰谷电价套利、保障应急供电的特性,成为企业降本增效、稳定运营的刚需,市场需求潜力巨大。

工业刚需和外资涌入促使越南政府强制新建风电/光伏项目配储10%-20%,2024年,该国已落地3个国家级储能枢纽;企业采购绿电可享4年免税+9年减半,外资持股比例放宽至100%等政策也在加速该国工商储需求释放,预计到2028年,该国工商储年复合增长率将超38%,领跑东南亚市场。

除越南外,印度、巴西等新兴经济体,由于电力基础设施有待完善、能源需求增长迅速等因素,工商业储能市场也开始崭露头角,吸引着全球投资者的关注。

面对海外工商储市场的巨大机遇,中国企业凭借技术优势频频斩获大单,在前不久的Intersolar Europe 2025期间,华为数字能源、德赛电池、思格新能源、蜂巢能源、弘正储能、首航新能源等企业拿下欧洲近3GWh工商业储能订单,展现出欧洲工商储市场强大的市场潜力和中国企业在全球市场的竞争力。

总结:站在政策转向的历史十字路口,工商储需要通过技术创新、市场拓展和商业模式创新,寻找新的发展机遇,只有这样,才能在激烈的市场竞争中突出重围,立于不败之地。