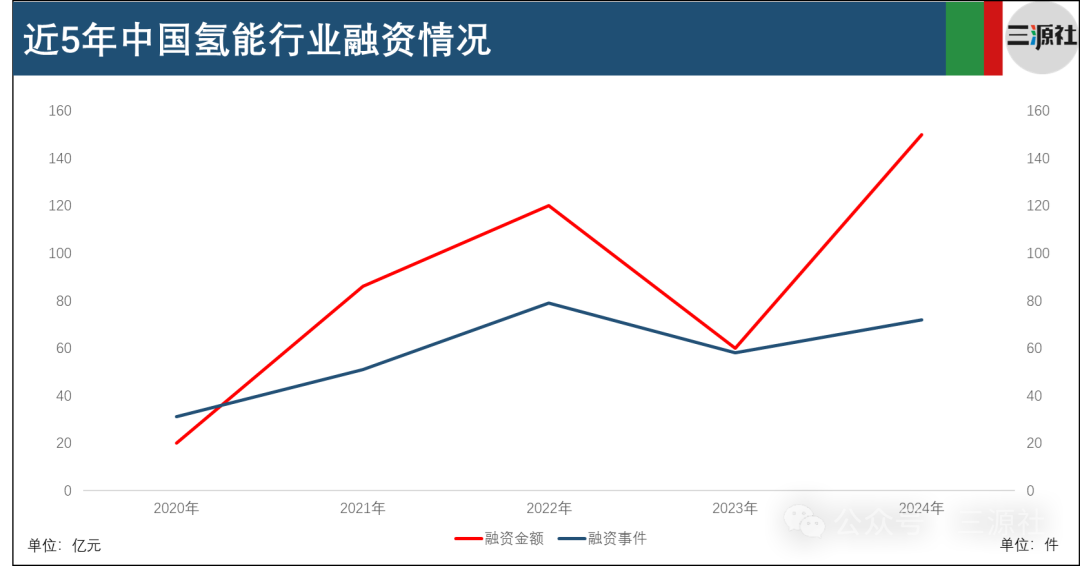

中国储能网讯:据三源社不完全统计,自2020年起截至目前,全国氢能企业已披露融资事件超300起,融资金额高达500亿元。虽然2023年行业整体发展遇冷,投资热情骤减,但随着近两年绿氢项目的火热,氢能行业的投资热情似乎又起来了。

(数据来源:三源社、烯牛数据、公开资料整理)

所以2025年,氢能行业还值得投资吗?

今年6月1日,新能源行业跨过了历史性的转折点,以风光为代表的可再生能源发电完全告别了“保量保价”的温室,全面进入了市场化竞争的拼刺刀时代。

与此同时,国家领导人、国家能源局及相关部门在氢能行业的重视程度可谓之深,对于氢能是未来电力系统中的重要支撑,也是全球绿色燃料中的关键一环基本与业内达成了共识,氢能板块无疑是今后新能源行业最热的投资风口之一。

穿透技术路线迷雾,绿氢投资正当时

绿氢行业的投资机会主要在电解水制氢装备及供应链上,从VC的视角来看,研究和判断技术路线的终极格局是至关重要的,特别对于目前尚处于技术路线多元化发展的阶段,即ALK、PEM、AEM、SOEC以及其它还处在实验室研究阶段的新型制氢技术。

未来电解水制氢装备的技术格局主要依赖于技术路线发展的终极形态,但应用场景的经济性和安全性决定了不同技术路线的市场份额天花板。三源社认为,制氢装备的应用场景,即绿氢需求市场主要会往三方面发展,其一是大规模连续运营的化工端,其二是中大型规模间断性运营的电力储能端,其三是中小型间断性运营的分布式场景。

从市场规模来看,2035年之前基本以绿色化工端需求为主,随着新型电力系统的逐渐完善以及制氢行业的全面发展,三源社预测化工端需求占比约60%,电力端需求占比约30%,剩余10%为分布式场景需求。

从应用场景来看,ALK和AEM由于高性价比会是化工端的主流,电力端适配安全性和响应性更好的PEM和AEM,分布式场景则根据不同细分需求均有选择,其中氢电双向运营方面SOEC有绝对优势。

因此,ALK技术路线不仅在短期内技术更成熟应用更广泛,在终极形态也会占据较大的市场份额,即使AEM超预期进展,由于其与ALK系统集成的高相似度,ALK企业也可快速转型或切换AEM技术。PEM技术路线则由于其高响应性在电力系统储能领域会与AEM平分市场,而SOEC将在相当长一段时期内仅在特殊的应用场景下或者连续运营的小型分布式场景下有市场竞争的优势。

(关于高响应性存在一个认知误区,认为化工端由于上下游的波动性也需要PEM来平衡,其实不然,对于大规模的制氢工厂,降负载不是通过每台电解槽随时响应,而是通过关闭部分电解槽以及低价配储的方式,从而解决柔性制氢问题。)

储运领域头部聚集明显,筛选标的看核心技术

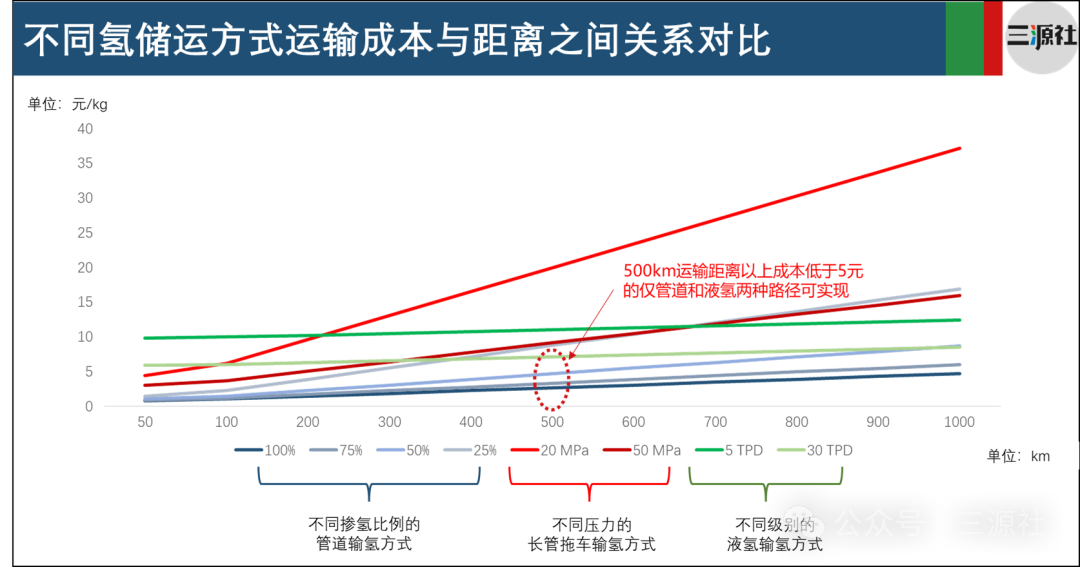

氢能储运环节一直以来甚至在未来较长一段时间内都是氢能产业的瓶颈。其技术路线主要有液态储氢(液氢和有机液)、气态储氢(高压和管道)和固态储氢三大类。

从氢气的能源属性以及国家层面的相关规划来看,未来中国境内的氢能运输网络干线会以纯氢或掺氢管道运输为主,而中短途的氢气运输会因不同场景需求各技术路线将会各有千秋,三源社认为以上储运方式中并不会出现被淘汰的技术路线。

(数据来源:三源社)

液氢技术路线,可投资领域包括具有氢液化技术以及液氢储运装备技术的企业,未来在特定的应用场景包括绿氢的出口远洋运输方面具有明显的优势,目前具备核心技术的民营企业相对较少,如中科富海、国富氢能、中太技术、中科清远等,但均已经完成了A轮甚至C轮融资。

高压气态储氢技术路线,主要在短途运输方面具有低成本和灵活性的优势,从降本空间角度来看,未来在50MPa技术路线拥有核心竞争力的企业可投性较高。

固态储氢技术则具有一定的场景选择性,如小型车辆、叉车、分布式加氢场景等,氢枫能源、新氢动力、厚普股份等企业具备领先的技术开发能力及应用示范基础,但固态储氢均不为其主营业务。

交通领域投资逻辑变了,燃料电池迎来新机会

交通领域主要还是以PEM燃料电池技术为主,对于氢内燃机、高温燃料电池等技术路线三源社持保守态度。

但在燃料电池领域,经过2018年的海外技术归国潮、2020年的亿华通成功上市以及2021年示范城市群补贴政策等刺激下,国内燃料电池行业成为了一度需要靠“抢”才能投资的热门赛道。根据三源社统计,2020年-2022年仅燃料电池行业的融资金额高达150亿。

然而随着燃料电池装机市场的不及预期、加氢站建设遇冷、氢气价格高企、一众企业冲刺IPO失败、二级市场低迷等各方面原因,2023年燃料电池行业融资额骤减。在增量市场不足的情况下,近百家产业链企业在拥挤的存量市场上要么低价甚至垫资竞争,要么开源节流收缩,不断消耗着仅剩无几的投资人的钱,非常多的企业已经在生死存亡的边缘了。

(数据来源:三源社)

而如今,再拿着以前融资的那套逻辑给投资人算TCO,讲商业模式已经行不通了。在新形势下,一众拥有燃料电池核心技术的企业开始转型PEM制氢赛道以及在未来电力行业和分布式场景下拥有无限可能的发电领域,开始迎来新的投资机会。除此以外,在燃料电池膜电极上游材料具备核心技术,且尚处于早期的企业也依然具有可投性。

电力系统视角下,氢燃气轮机环节尽早卡位或有奇效

早在2023年,由国家能源局统筹编著的《新型电力系统发展蓝皮书》中,就已确认了氢能在新型电力系统以及未来电力市场中的重要作用。蓝皮书对未来中国新型电力系统的发展详细拆分了三步走的路径,其中在第二阶段的用户侧和储能侧、第三阶段的全电力端对氢能的定位都进行了描述。

2025年4月,也是由国家能源局统筹编著的《中国氢能发展报告2025》将氢能与电力系统和电力市场联系在一起,并重点提及了氢燃气轮机的技术发展,这是一个非常明显的信号。在电力系统视角下,未来作为规模化储能支撑的氢能,一定是需要超大功率的发电系统进行匹配,而氢燃气轮机是目前看来首选路径。然而由于技术门槛过高,入局企业数量稀少,对于具备核心技术的企业尽早投之卡位,或许对于投资机构的整体氢能布局在未来某时会产生奇效。

综上所述,三源社认为,对于关注新能源赛道的投资人来说,氢能行业不仅值得投资,还更应该转变传统VC投资理念,穿透对于技术路线的迷雾,在不同环节根据发展阶段筛选合适的标的精准投资。对于氢能全产业链,三源社积累了较多的优秀“水下”项目,以及风光储方面跨界投资人,有兴趣的可后台发送“氢能投资”。