中国储能网讯:

行业现状

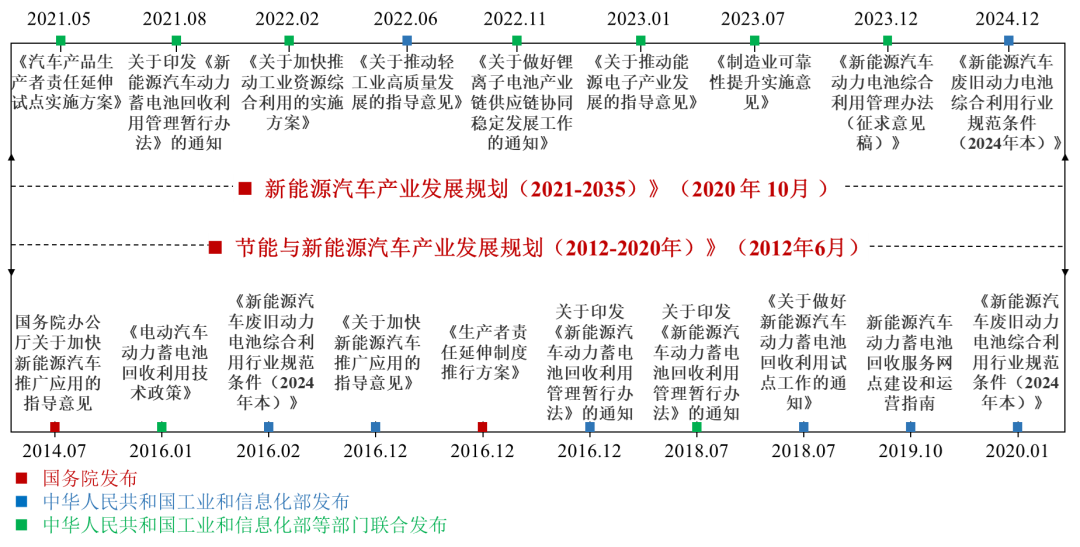

近年来,随着中国新能源汽车产业的蓬勃发展,动力电池的需求量也急剧增加。然而,动力电池的使用寿命有限,随之而来的是大量退役动力电池的回收问题。中国政府高度重视动力电池回收利用,出台了一系列政策措施,推动产业健康发展。

图1 2014-2024年有关新能源汽车动力电池管理的国家政策

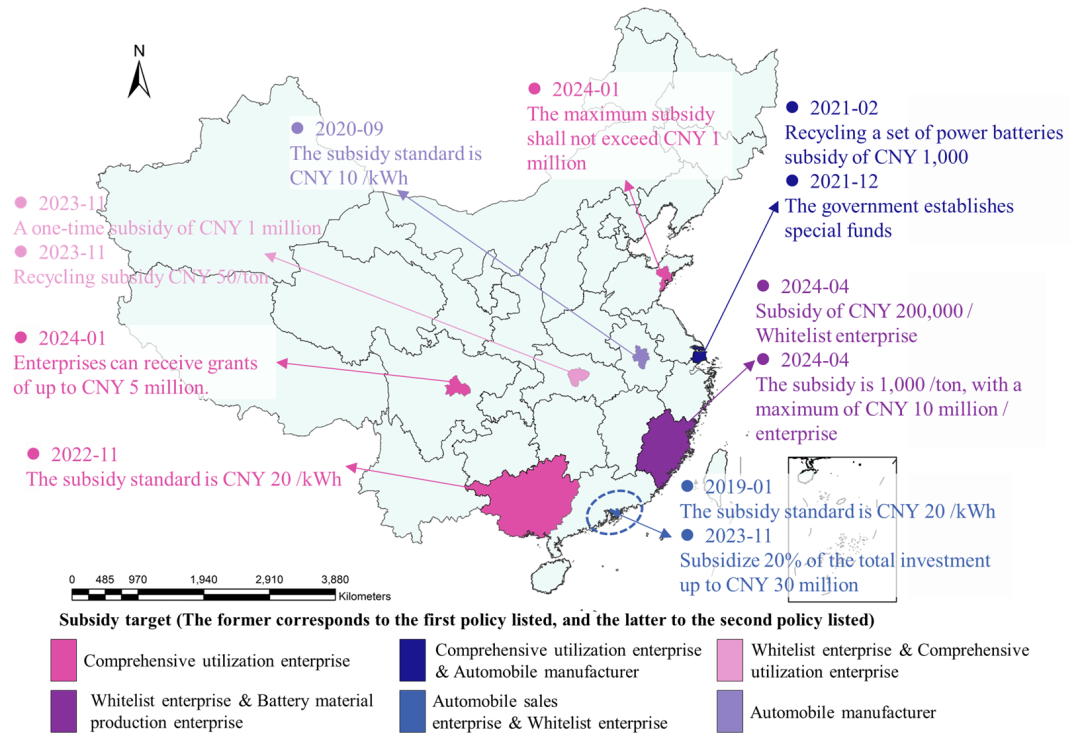

图2 2020年5月至2024年,地方政府推进动力电池回收利用的补贴政策

表1 中国与其他国家在废动力电池管理7个维度上的政策演进阶段(截至2024年)

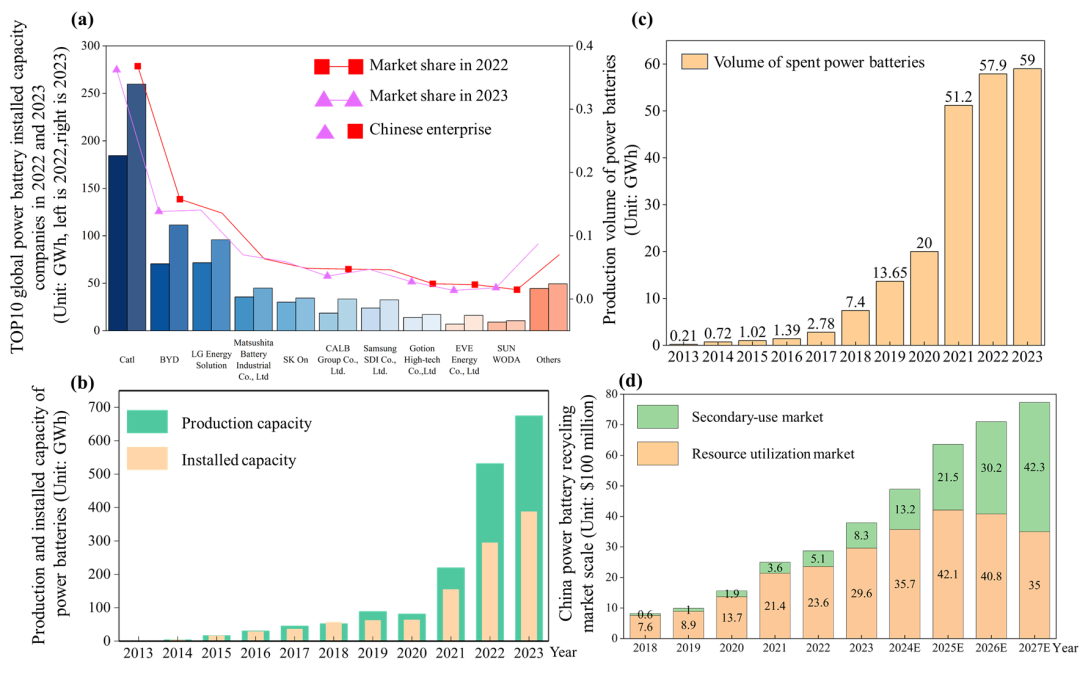

产业规模扩张迅速:2023 年,中国企业占全球动力电池装机量的 63.5%,在头部企业中名列前茅。其中,宁德时代和比亚迪共同占据超过一半的市场份额,达到 52.6%。中国动力电池产量从 2016 年的 30.8 GWh 猛增到 2023 年的 675 GWh,增长了 21.9 倍。电池装机量的持续扩张为闭环回收系统创造了强劲的原料来源,促进了工业共生框架的形成。从 2013 年到 2023 年,中国废旧动力电池呈指数级增长,并于 2020 年后进入加速退役阶段。2025 年的废旧动力电池量将在 53 万吨到 127 万吨之间。动力电池回收市场规模由2018年的58.3亿元上涨至2023年的269.5亿元,显示出巨大的发展潜力和经济价值。

图3 中国动力电池回收市场规模。(a)表示全球动力电池装机量Top10的情况(单位:GWh)。其中有方块和三角形标记的是中国企业。(b)表示2013-2023年中国动力产能、电池装机量;(c)表示中国2013-2023年退役动力电池预估产生量。(d)表示2018-2027年中国动力电池梯次利用和回收利用市场规模预测值

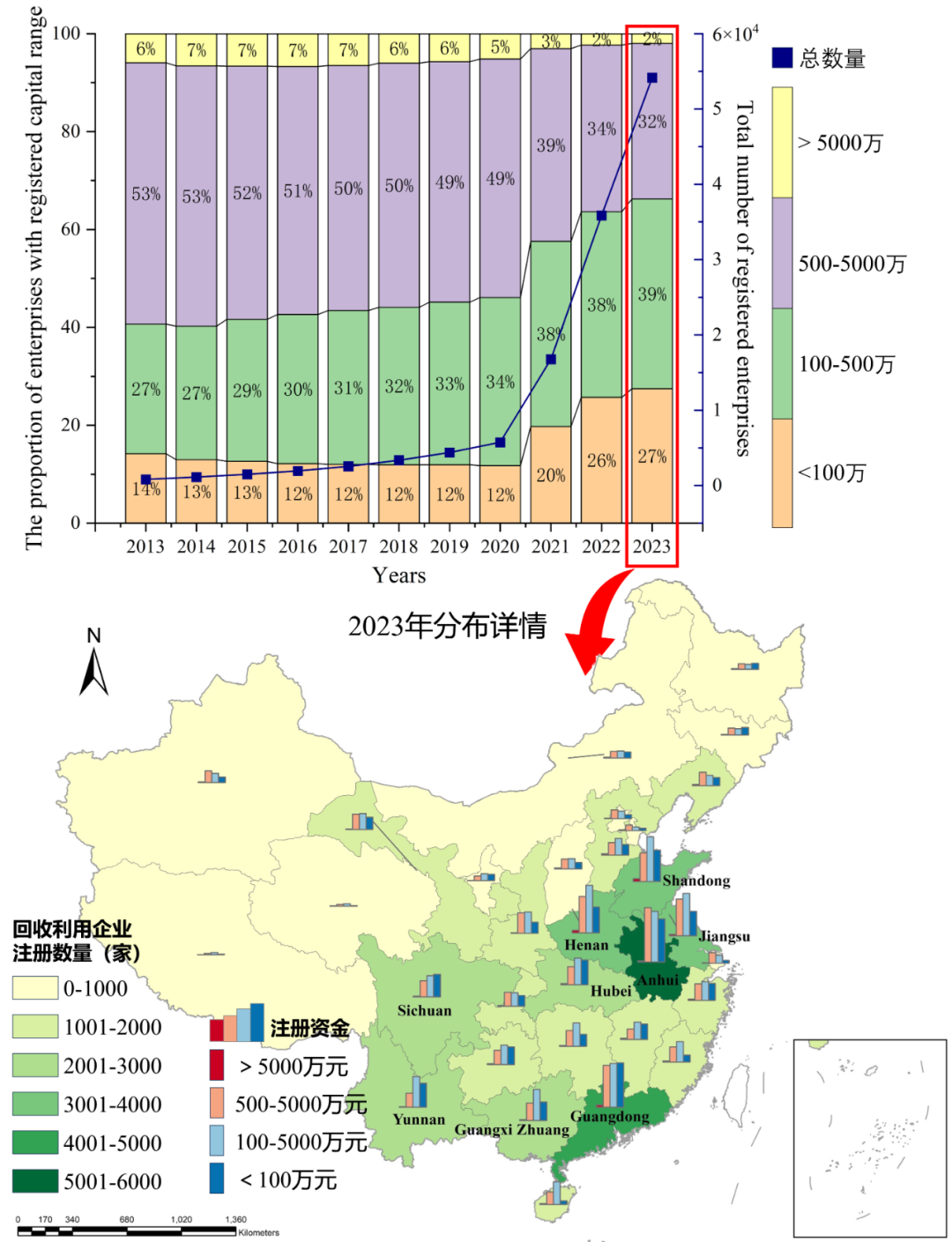

中小企业占据主导:自 2013 年以来,中国注册的动力电池回收企业数量每年都在增加,从最初约 811 家增长到 2023 年的超过 5万多家,呈现出“低资本集聚”的时空演变模式。注册资本低于5百万元的企业比例从 41% 上升到 66%,低于5千万元的企业比例达到了 98%。废旧动力电池数量的激增激励了大量的企业进入该领域。从空间上看,该行业仍然主要集中在东部沿海省份,与“胡焕庸线”的划分非常相似。

图4 2013 - 2023年中国大陆动力电池回收企业数量、注册资本占比、及2023年各省回收企业分布情况

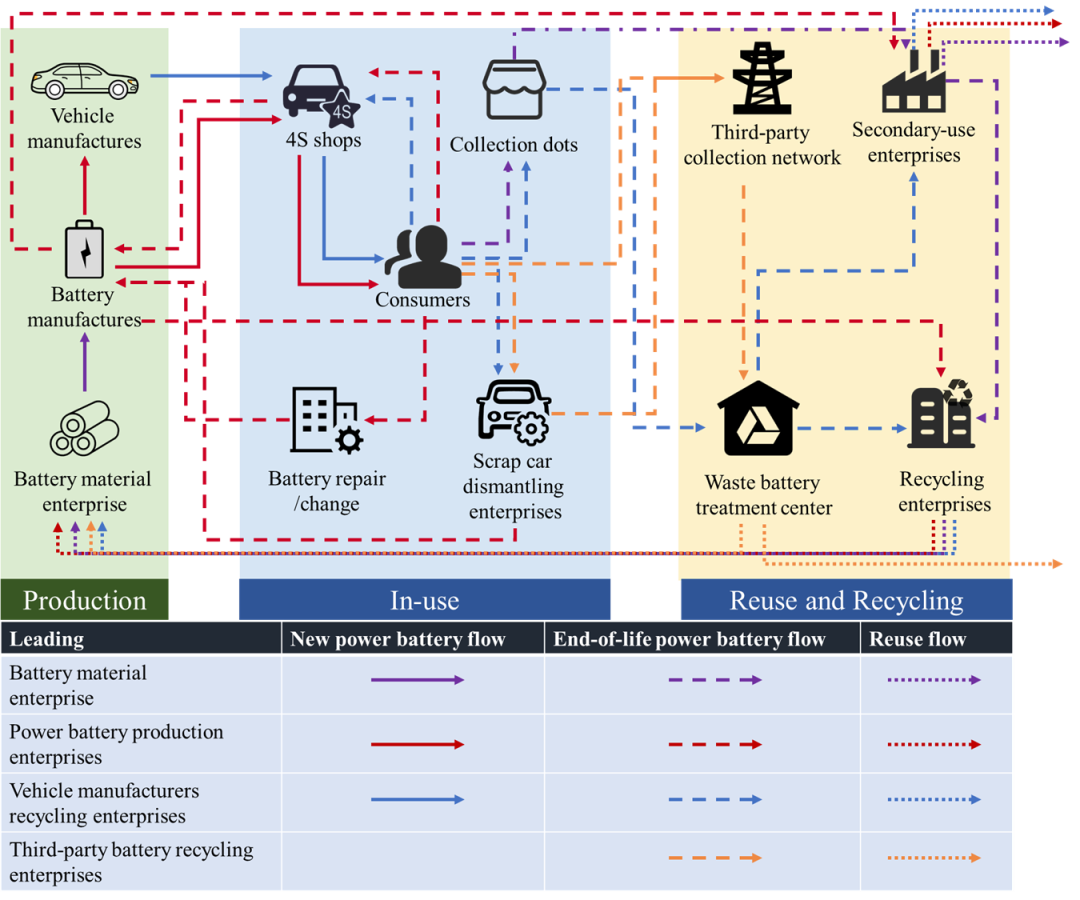

梯次利用与资源再生并存:主要有两种途径可以充分利用动力电池的价值。一种途径是梯次利用将能量消耗达到特定水平的废旧动力电池进行再利用(电池容量为 60%–80%);另一种途径是回收无法再利用的电池(电池容量低于 60%)。中国电动汽车市场中的动力电池正极材料中磷酸铁锂 (LFP)和锂镍钴锰氧化物(NCM,包括 NCM111、NCM523、NCM622、NCM811) 是主要材料,约占市场的 99%。在中国,废旧动力电池的资源化利用工艺主要包括湿法冶金、火法冶金和物理拆解,这些过程都已实现商业化应用。

图5 以电池材料企业、动力电池生产企业、整车企业和第三方企业为主导的4种回收商业模式。紫色、红色、蓝色和黄色线条分别表示电池材料企业、动力电池生产企业、整车企业和第三方企业主导的回收模式过程

三大核心挑战

1

产能过剩,供需失衡

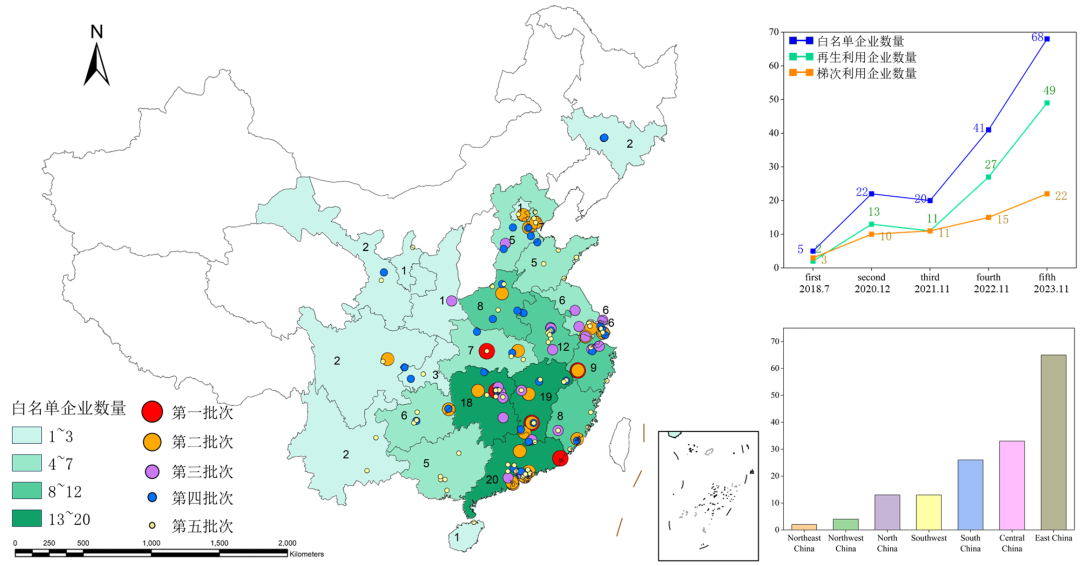

截至2023年12月,全国156家白名单企业的动力电池二次利用和回收处理能力达379万吨/年,其中梯次利用157万吨/年,回收拆解222万吨/年。官方白名单企业的产能利用率仅为16.4 %。回收企业处理废旧动力电池能力闲置的主要原因有:

废旧动力电池预测偏差:我国西部地区锂资源丰富,动力电池生产能力先进,但目前仅有6家经官方认证的回收企业。这种回收处理能力分布不均,弱化了西部地区动力电池产业链中的回收环节。

回收渠道不规范:废旧电池持有者与后端回收企业之间存在信息不对称,中小型回收商囤积电池,白名单企业电池回收量少。众多回收价格昂贵的渠道激增,但是没有针对消费者端的法律规定,持有人既没有义务也没有责任处置废旧动力电池,缺乏有效的约束

回收网点布局不合理:尽管在全国范围内建立了超过1.6万个回收服务网点,但其背后大都是低频次的回收业务量。大部分收集型回收网点没有在营业场所设置提示性信息,也没有作业流程规范示意图。一项对澳大利亚消费者的研究表明,超过50%的参与者不知道废旧动力电池的收集点。多数回收企业采取自建回收网点的方式,缺乏统一规划,存在网点分布不合理、利用率低、管理不规范等问题。

图6 官方发布的动力电池白名单回收企业在中国大陆的分布地图。(a)为中国工信部发布的各批次白名单回收企业的地理位置;(b)表示每个批次中业务类型的数量;(c)表示中国大陆各地区经认证的回收企业总数

2

可持续发展失衡

2022年,动力电池的重要原材料碳酸锂的价格大幅飙升,而自2023年以来,原材料价格暴跌。这种显著的价格波动直接影响了动力电池回收行业的经济效益,缩小了利润空间。一些主要的动力电池回收公司报告了2023年营业利润的负增长。随着新电池的生产成本不断降低,梯次电池的价格优势并不显著。回收经济效率低有三个原因:

经济效益不高:白名单回收企业需要大量的基础设施。例如,格林美公司2019年汽车电池绿色拆解回收项目的设备投资占比63.6 %。相比之下,非正规回收企业往往使用简陋的工具进行拆解,从而导致严重的环境污染和重大的安全隐患例如爆炸和火灾。截至2023年,中国电动汽车电池的认证回收率保持在30 %以下。

利润分配机制不明确:电池回收行业涉及的供应链和众多处理阶段,利润分配机制不明确,使利润率的确定变得复杂,利益相关者的参与度降低。零售商的目标是吸引消费者并提高销售额,而制造商的目标是提高逆向物流效率并降低成本。这种不同的优先事项造成了运营冲突。

绿色技术应用不足:尽管一些公司和研究机构在废旧动力电池回收技术方面取得了进展,但先进的绿色处理技术的总体利用率确很低。各种电池处理技术之间的兼容性问题依然存在,高效提取有价金属的关键共性技术和设备一直缺乏突破。为了促进回收实践的采用,并开发具有成本效益的精确分离和处理方法,未来在回收领域的研究必须是全面的。

3

产业链协同不足

动力电池的回收涉及多个利益相关者,缺乏有效的沟通平台,导致信息不对称。梯次利用是废旧动力电池高效利用的首选途径。然而,关于电池模型的标准多样、一致性差和对数据隐私的保护使废动力电池的测试和分类复杂化。电池剩余寿命的不一致性和评估技术的不成熟阻碍了统一标准的制定,影响了梯次使用的安全性和市场接受度。

电池状态评估困难:按照国标委2018年颁布的《电动汽车用动力蓄电池产品规格尺寸》来看,动力电池一共有145种规格,包括圆型电池6种,方型电池125种,软包14种。退役电池的状态多样性增加了检测和分类的难度,提高了回收处理成本,不利于大规模开展梯次利用与回收再生。

供应链信息追溯难:尽管政府鼓励建立全面的电池追溯系统,但现有的数据收集设备和技术的不足,无法全面、准确、及时地记录和传输电池的整个生命周期数据。不同企业之间在电池设计、制造工艺和材料选择方面存在显著差异,导致上传的数据也各不相同,这阻碍了追溯的完整性。

碳排放核算体系不完善:现行废旧动力电池质量管理标准缺乏碳足迹核算、区域排放因子测算、回收材料使用指导等关键标准。欧盟的新电池法规强制执行严格的生命周期碳和效率标准,但大多数地区缺乏统一的碳核算框架,这阻碍了数据的可比性。

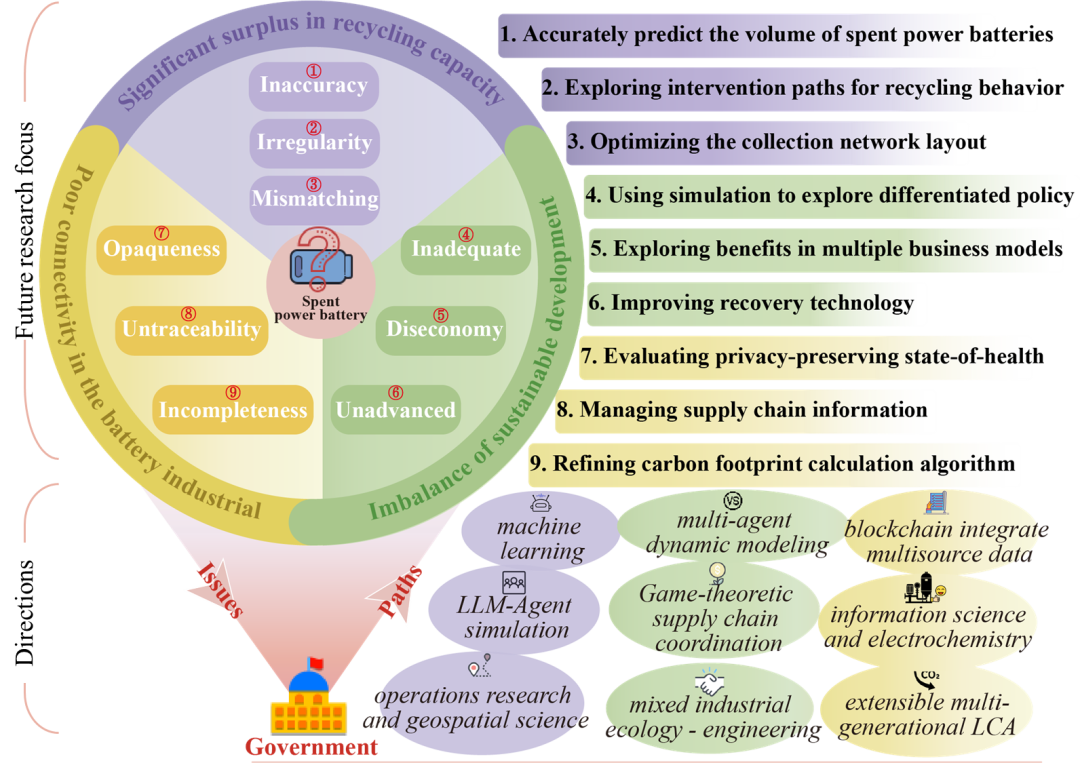

九个研究方向

动态预测模型:利用机器学习等人工智能技术,精准预测退役动力电池数量,优化企业产能规划。

行为经济学干预:通过行为经济学和人工智能技术,引导消费者选择正规回收渠道。

逆向物流网络优化:结合运筹学和地理信息系统,优化回收网点布局,提高回收效率。

多智能体动态建模:模拟不同政策方案对回收产业的影响,制定差异化政策,提高经济效益。

博弈论协调机制:构建博弈论模型,优化产业链上下游企业之间的利润分配机制。

工业生态工程框架:评估和推广绿色回收技术,淘汰落后工艺,促进产业可持续发展。

隐私保护状态评估算法:利用信息科学和电化学技术,开发隐私保护状态评估算法,提高电池评估准确性。

区块链电池护照系统:利用区块链技术,建立电池护照系统,实现电池全生命周期溯源和跟踪。

多代生命周期评估框架:建立多代生命周期评估框架,准确核算电池碳排放,推动产业绿色转型。

图7 废旧动力电池管理存在的挑战,以及相应的研究方向

(摘自:<循环经济研究社>)