中国储能网讯:

4.33亿吨二氧化碳

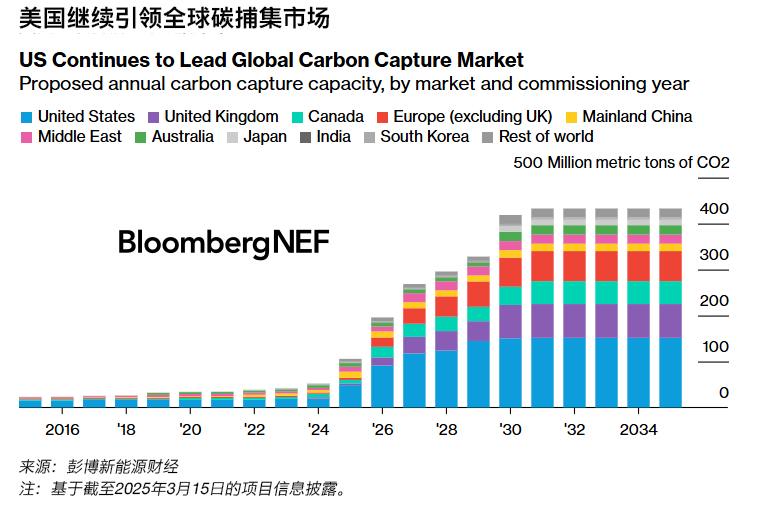

到2035年投运的拟议碳捕集能力

2.21亿吨二氧化碳

彭博新能源财经基准情景预测中到2035年投运的碳捕集能力

32亿美元

追踪到的2025年第一季度对碳捕集和直接空气捕集的投资

彭博新能源财经过去三期《CCUS市场展望》阐明的主题一致,即欧洲取得进展。欧洲在部署创新技术和商业模式方面取得了成功,推进了二氧化碳运输和封存基础设施建设,并成功使数量空前的项目获得融资。与此形成鲜明对比的是加拿大和美国市场的停滞不前——尽管美国拥有最大的碳捕集、利用与封存(CCUS)项目储备。过去半年,美洲撤销了关键的市场刺激计划,如碳定价和部分公共资金。

能力增长:

拟议的2035年碳捕集能力增至创纪录的4.33亿吨/年,但彭博新能源财经认为仅2.21亿吨/年有可能实现。欧洲继续通过补助拨款和封存基础设施建设来降低项目风险,而美国的活动则在45Q计划和其他资金撤回的不确定性下放缓。

行业:

氨的发展超出预期,彭博新能源财经的基准情景下碳捕集能力预测自上次展望以来上调了61%。用于水泥的CCUS也在迅速扩大,而通过生物能源碳捕集与封存(BECCS)进行的碳清除承购交易也在不断得到宣布。由于资本成本增加和政策支持不力,电力行业的其他部分仍面临着高取消率。

市场:

彭博新能源财经的基准情景预测,到2035年,美国将有9,800万吨/年的新增碳捕集能力投运,继续保持市场份额第一,但政治因素给投资前景蒙上阴影,阻碍了新增捕集能力的宣布。与此同时,英国和欧洲大陆的市场份额却在上升。英国的Track-1项目已作出最终投资决定,而壳牌和Equinor等公司牵头的欧盟基础设施枢纽项目正在稳步推进。

投资:

2024年,全球CCUS投资额下降56%,但2025年正显现生机勃勃的迹象,第一季度承诺投资32亿美元。值得注意的是,沙特阿拉伯和欧洲引领新一轮融资,一些大型项目达成最终投资决定。在美国,所有2025年的公共融资交易都是在特朗普政府执政前获得批准的。

公司活动:

前十大项目业主控制着全球29%的拟议捕集能力。埃克森美孚和Summit Carbon在美国占主导地位,而Holcim则在欧洲水泥行业领先。空气产品公司在已达成投资承诺的捕集能力方面处于领先,主要是蓝氢项目。

技术:

固体吸附剂和电化学捕集技术的发展势头日益增强,Holcim、Nuada和壳牌都在试点新系统。不过,预计到2035年液体溶剂系统仍将占据主导地位。