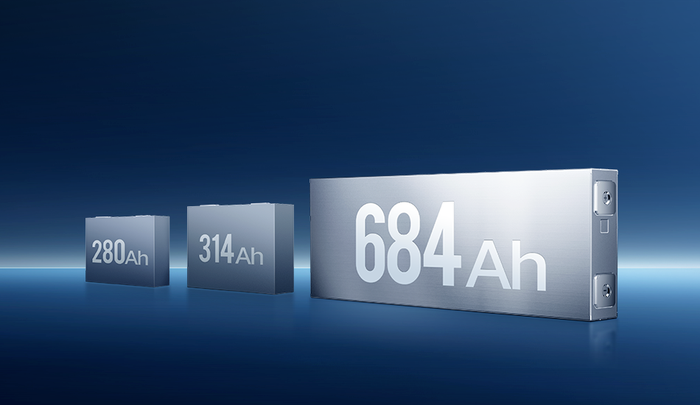

中国储能网讯:314Ah电芯之后,下一代大容量储能电芯的技术演进就进入了“春秋战国”时期,各种规格大电芯层出不穷,各类市场主体都试图抢夺第三代储能大电芯的定义权。

经历了近一年的竞争,舆论从4月份市场推出的新品中判断,初步形成了以宁德时代主导的587Ah电芯和瑞浦兰钧等基于产线复用和技术成熟度布局的392Ah电芯“两强”相争的局面,并预言两者终有一战。

市场格局似乎初见分晓,但阳光电源在前不久憋的一个大招将第三代储能大电芯两强争霸的局面推向“三国”鼎立时代。

6月5日,阳光电源重磅发布AC侧产品Power Titan3.0,与之前押注625Ah电芯不同,此次系统搭载的是684Ah电芯。

2024年,阳光电源曾率先从系统的角度基于场景、客户需求、产业链,定义下一代储能大电芯的标准,预判625Ah是第三代储能电芯的标准容量,认为其能更好匹配电网调度需求并降低初始投资成本。

阳光还联合亿纬锂能、瑞浦兰钧等企业推动该电芯标准化。

另一个系统集成领域新贵中车株洲所也加入定义行动中,只不过选择了688Ah。

阳光此次推出684Ah意味着其改变了了此前对于625Ah是第三代储能电芯的判断。

同样是基于场景需求,但相对于625Ah电芯,684Ah电芯优势更加明显,如行业首个可量产,首次应用全新叠片工艺,能量密度提升至440Wh/L以上,能效达96.5%,循环寿命突破1.5万次。

叠片工艺被认为是与大容量电池的适配性更高的工艺,目前市面上600Ah+储能电芯多使用了叠片工艺。

与阳光电源同在6月,宁德时代宣布其选定的下一代大电芯587Ah电芯量产交付,旨在解决行业低质低价竞争、参数虚标及安全隐患等痛点。

587Ah电芯通过化学体系、机械结构和极片设计优化,能量密度达434Wh/L,充放电效率(RTE)初始值96.5%,并通过“三维防御体系”实现过充、热失控等极端条件下不起火、不爆炸,满足国家强制安全标准。

在全球储能安全事故频发,叠加低价内卷导致交付缩水、寿命跳水等问题凸显的当下,宁德时代提出“平衡之道”,以587Ah电芯推动大容量储能标准化,减少系统零部件数量40%,提升全生命周期投资回报率5%。

至此,第三代大容量电芯的技术迭代分化成两大阵营,一个是以阳光电源为代表的系统集成商阵营,押注684Ah、625Ah、688Ah等;一个是以宁德时代主导的电芯厂商阵营,锁死587Ah;而瑞浦兰钧等押注的被称为两代半产品的392Ah凭借产线复用优势,将这一格局推进三足鼎立时期,谁将胜出?何时走向三分归一统?未来仍将由市场说了算。

宁德时代连续四年储能电芯出货量全球第一,2024年市占率36.5%。587Ah电芯凭借“真性能、真安全、真交付”优势,适配主流20尺集装箱,市场上,已有宁德时代、海辰储能等6家电芯头部企业积极推动。

另外,南都电源、中车株洲所、因湃电池等头部系统集成企业也发布基于587Ah电芯的6.25MWh集装箱系统;天合储能、海博思创则分别基于587Ah电芯,开发了7MWh系统、7.81MWh系统。

随着587Ah量产,凭借头部电芯和系统企业的市场占有率和影响力,该规格电芯有望引领下一代储能电芯标准。

阳光电源重新定义的684Ah实力也不容小觑,阳光电源作为全球储能系统集成巨头,近年来在全球的储能系统累计装机量、累计订单量均位列全球第一。

通过战略级深度绑定核心供应商,形成“技术共研-风险共担-利益共享”的产业共同体,阳光电源将构建“创新-量产-应用”的良性闭环,形成“以系统定义电芯”的反向创新能力,从整站需求反向设计电芯,推动产业链协同进化。

另外,阳光电源以真机押注,将助推叠片大电芯加速走向规模化应用。

而392Ah电芯则凭借量产时间领先的优势,如中创新航的392Ah电芯已率先实现量产,中车株洲所、运达智储等集成商也展出基于392Ah电芯的6.26MWh/6.25MWh集装箱系统,在短期内将形成一定的市场规模。

但392Ah是过度产品还是最终站稳一席之地,仍将由市场决定。