中国储能网讯:随着全球能源结构加速转型,英国正凭借清晰的政策目标、成熟的电力市场机制,以及多元化的储能盈利模式,成为中国储能企业重点出海布局的“桥头堡”。

对英国新增储能订单近5GWh

英国储能市场吸引了包括阿特斯储能、天合储能、阳光电源、楚能新能源等中国众多储能领军企业积极出海。据CESA储能应用分会产业数据库不完全统计,2025年1-5月,中国企业对英国新增储能订单总规模已接近5GWh。

1月,阿特斯储能与CIP签订合同,将为苏格兰南拉纳克郡0.5GW/1GWh科本2 (Coalburn 2) 项目、爱丁堡以北法夫0.5GW/1GW德维拉(Devilla)项目提供2GWh(直流)储能系统。

2月,天合储能宣布,其Elementa 金刚储能系统已成功应用于英国 Tiln Farm 光储一体化项目。该项目现已顺利实现并网投运,成为中英合作储能落地的又一标志性成果。

同月,阳光电源也传来捷报:其供应的 Power Titan 2.0 液冷储能系统正式服务于英国 BW ESS 100MW/331MWh 储能电站,该电站已正式投运。该项目与Shell Energy Europe公司签订了一份为期七年的固定收益协议。

5月,楚能新能源与英国Immersa签署2.5GWh战略合作协议,双方将围绕楚能自主研发的5MWh电池预制舱CORNEX M5展开深度合作。

随着《清洁能源2030行动计划》加快落地,英国储能市场有望在未来五年实现倍增,为中国企业打开更广阔的发展空间。中国储能,正日益成为英国能源版图中的关键力量。

英国电池储能市场回温

2024年12月13日,英国政府发布《清洁能源2030行动计划》,其中明确了2030年的能源目标:到2030年光伏装机达到45-47GW,海上风电装机容量达到43-50GW,陆上风电装机容量达到27-29GW;电池储能达到23-27GW,长时储能达到4-6GW。

表 英国2030年装机目标与2024年装机规模对比

截至2024年底,英国电池储能累计装机达4.5GW。尽管2024年英国电池储能新增装机较之2023年有所下滑,但随着电网规模电池储能系统的扩张,预计2025年英国电池储能将回温反弹。

欧盟委员会数据显示,截至目前,英国电化学储能累计装机达5.62GW。

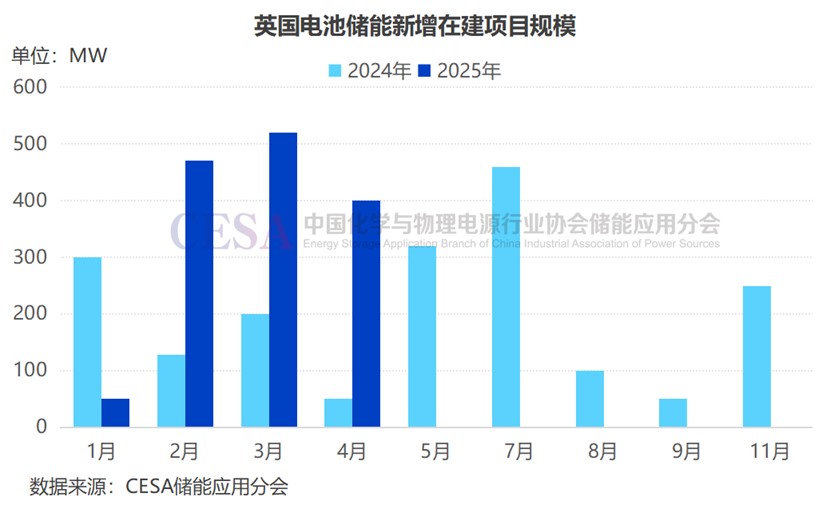

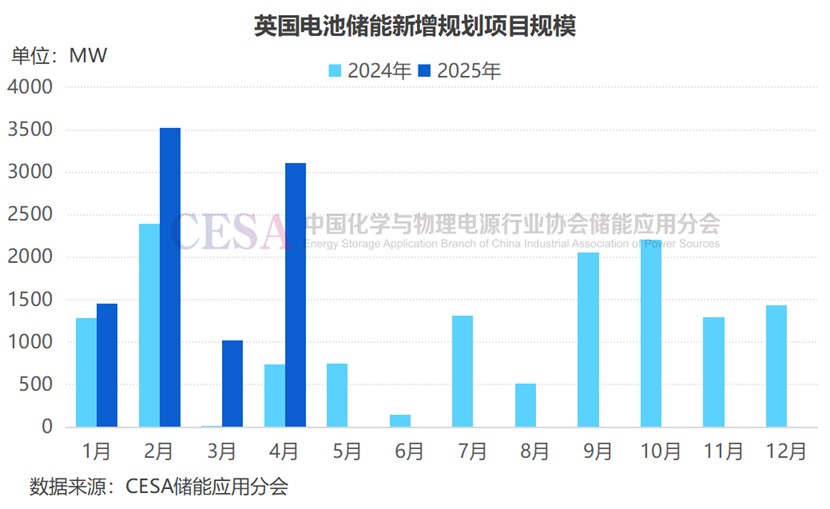

据CESA储能应用分会产业数据库不完全统计,2025年1-4月,英国新增在建电池储能项目1.441GW,较之去年同比增长112.6%。其中,独立储能1.166GW,占比81.96%,规模最大的是科尔本(Coalburn)500MW独立储能电站;新能源配储260MW,占比18.04%,规模最大的是索伊光伏农场和绿色电网公园200MW储能电站。

2025年1-4月,英国新增规划许可批准电池储能项目9.11GW,较之去年同比增长105.5%。其中,独立储能高达7.49GW,占比82.26%;新能源配储430MW,占比4.72%;火电配储20MW,占比0.22%;还有部分未披露其电站类型。

1-4月规划许可批准的电池储能项目包括1个GW级独立储能电站——索普马什发电站电池储能项目(Thorpe Marsh Power Station, Marsh Lane - Battery Energy Storage),该项目位于南约克郡,由West Burton Energy / Banks Group投建,规模1.4GW,于2025年1月28日审批通过。

此外,还包括3个500MW独立储能电站,3个400MW储能电站,3个300MW级电站,百兆瓦以上的项目达19个。可见,英国电池储能正朝着大型化、规模化方向迈进。

多元化盈利模式

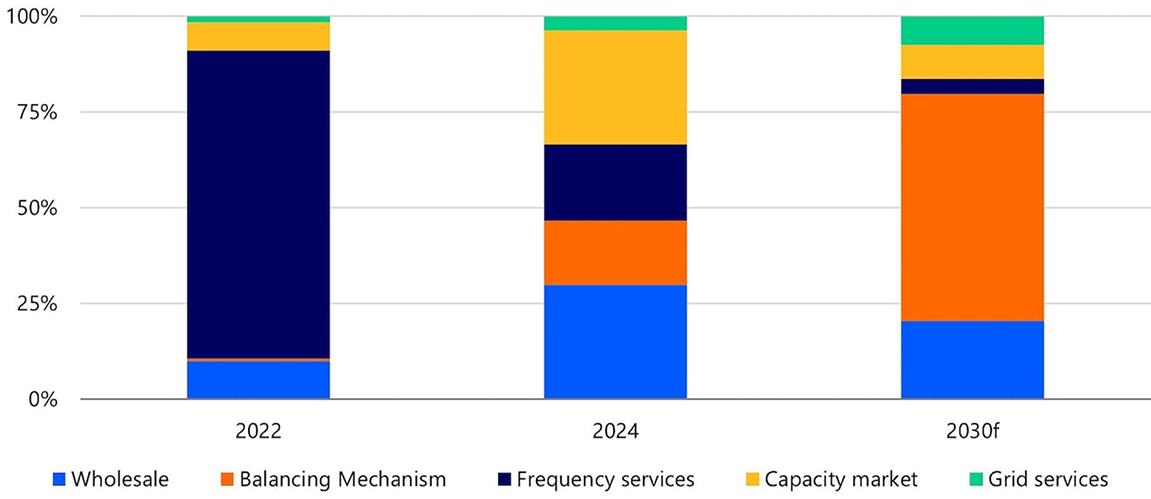

在欧洲众多储能市场中,英国电池储能(BESS)市场以收入结构最为多元而著称。从辅助服务到电力套利、从容量市场到合同托管,再到日益重要的区域价格机制,BESS项目的盈利逻辑正随着市场演变而持续重塑。

能源套利

早期,英国BESS项目高度依赖频率服务,2022年时该项收入占比高达80%。但随着储能装机激增、频率服务市场趋于饱和,该比例在2024年迅速跌至20%。未来,随着市场机制调整和技术演进,能源套利预计将成为英国BESS的主要盈利来源。

数据显示,2022年时能源套利仅贡献了8%的平均收益;而到了2024年,这一占比已接近50%,并将在未来几年持续上升,尤其是在平衡机制改革后。

图 英国电池储能收入结构变化

资料来源:BloombergNEF、Aurora、Modo Energy、RaboResearch 2025

英国电力套利主要基于日前市场和实时市场的价格差。由于英国太阳能占比相对较低,夏季价格波动小于德国和荷兰;而冬季风电比例提升和天然气价格上扬则推高了价格上限,带来更多套利空间。

未来,随着风电和太阳能比重不断提高,日间低价与高峰期高价的差值将持续扩大。得益于市场容量深度,尽管电池增多可能缓和部分极端价格,但整体套利机会依然可观,不会像频率服务那样快速“内卷”。

平衡机制

英国的平衡机制(BM)原本偏好传统机组,导致电池即便报价更优也常被“跳过”,损失潜在收益。2023年底上线的Open Balancing Platform极大改善了电池的参与率,使“跳过率”从2023年的90%下降至2024年的75%。

预计2025年Q3实施的GC0166电网代码将进一步提升电池调度效率,使BM成为电池参与最具吸引力的收入来源之一。

频率服务

频率服务曾是电池储能的“现金牛”,每兆瓦年收益一度高达11万英镑。但随着2023年储能容量超过市场需求上限,服务价格迅速跳水至3万英镑以下。2024年,英国频率服务价格已跌至欧洲平均水平的一半以下。未来该项收入将持续边缘化,仅作为辅助收益存在。

容量市场

英国容量市场分为T-1(交付前一年)和T-4(交付前四年)两种。T-4提供了容量市场的大部分容量,并提供最长15年的合同。对于新建项目而言,T-4合同可提前锁定预期收益;但对于已运营项目,长达四年的付款延迟也可能带来现金流压力。预计未来容量市场将贡献BESS总收入的10%-20%。

电网服务

英国电池储能还能参与电压支撑、稳定性服务(如虚拟惯量)和黑启动等传统由热电机组提供的服务。2025年,苏格兰Blackhillock上线全球首个提供电网稳定性的BESS项目,标志着英国电网向储能系统开放新收入通道。

此外,地理位置已成为影响BESS收入的重要因素。例如,苏格兰北部和英格兰东南部的储能项目往往收益高于平均水平,而英格兰中部和西南部项目则低于平均。这与英国平衡机制的区域调度机制直接相关。

其他收入模式

由于现货市场波动加大,英国BESS运营商开始转向合同化收入。2024年,Octopus与Gresham House签订英国首份储能托管合约,为后者管理920MWh电池资产,年回报超过5.7万英镑/MW,远高于同期市场平均。

与此同时,BESS与风光项目共址逐步兴起,储能可以使发电曲线更“可预测”,优化电网使用并管理配置风险,提高收益潜力,尤其适合与PPA等长期购电协议搭配。

总体来说,英国电池储能盈利模式十分多元,并随着市场动态调整。面对频率市场饱和、套利机会分化、电网服务崛起和合同收入兴起等局面,对运营策略和收入设计提出了更高要求。电池储能投资者需要既敏捷又稳健的战略眼光,在变化中把握机会。