中国储能网讯:

摘要:为总结抽水蓄能行业发展现状、研判气候变化背景下行业未来发展形势,本文从国际国内发展形势、发展需求规模、行业发展基础、产业政策等方面进行了综合分析研究。研究表明,加快可再生能源发展成为全球共识,能源变革、保障能源安全的要求推动抽水蓄能发展需求跃升;按照国家提出的非化石能源消费比重目标,综合全国各省(区、市)新能源发展规划和产业链发展能力等,在考虑充分利用各类调节资源和需求响应能力的基础上,抽水蓄能现有装机规模还远远无法满足电力系统调节需求,应以发展需求规模为导向,优中选优布局实施一批具备条件的优质抽水蓄能站点,并辅以全面完善的建设管理体系和价格机制,支持抽水蓄能积极有序发展。最后,本文在研究基础上对抽水蓄能行业未来发展进行了展望,并提出了发展建议。

关键词:抽水蓄能;需求规模;发展基础;产业政策

中图分类号:TV743 文献标识码:A 学科代码:570.60 DOI:10.3969/j.issn.2096-093X.2025.01.002

0 引言

抽水蓄能是绿色、低碳、清洁、灵活的电力系统调节电源,与风电、太阳能发电、火电等配合效果较好,可发挥调峰、填谷、储能、调频、调相、备用、提供转动惯量等功能。加快发展抽水蓄能,是规划建设新型能源体系、构建新型电力系统的迫切要求,是保障电力系统安全稳定运行的重要支撑,是可再生能源大规模发展的重要保障[1]。为总结抽水蓄能行业发展现状、研判行业未来发展形势,本文从国际发展形势、国内发展形势、抽水蓄能需求规模等方面进行了深入研究,并从装机规模、站点资源等行业发展基础以及建设管理体系、价格机制等行业政策两个角度进行了支撑能力分析,在此基础上对抽水蓄能行业未来发展进行了展望,并提出了发展建议。

1 抽水蓄能发展形势

1.1 国际发展形势

1.1.1 加快可再生能源发展成为全球共识

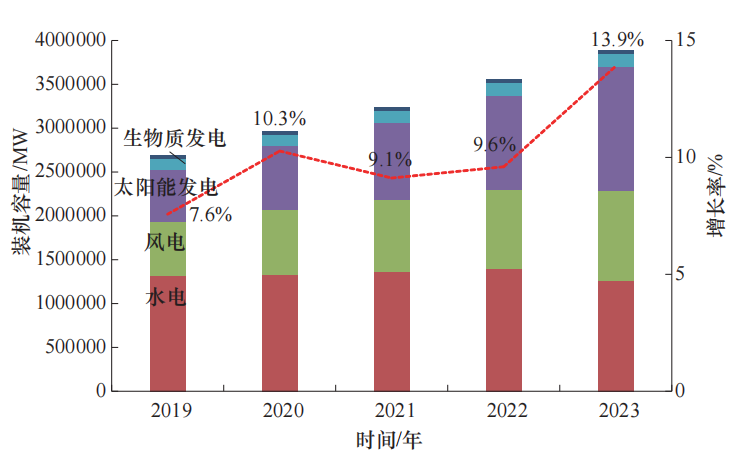

在全球气候变化背景下,加快发展可再生能源成为全球共识。截至2023年底,全球可再生能源发电装机容量约为3870GW,新增装机容量约为470GW,同比增长约13.9%,占电力行业新增装机容量的86%[2]。2019~2023年全球可再生能源发电累计装机容量和增长率如图1 所示。

图1 2019~2023年全球可再生能源发电累计装机容量和增长率[3]

Figure1 2019~2023 globalcumulative installed capacityand growth rate of renewable energy power generation

1.1.2 保障能源安全需大力发展灵活调节电源

国际百年大变局背景下,保障能源安全的根本出路在于发展可再生能源,同时大力发展灵活性火电、抽水蓄能、新型储能等灵活调节电源。

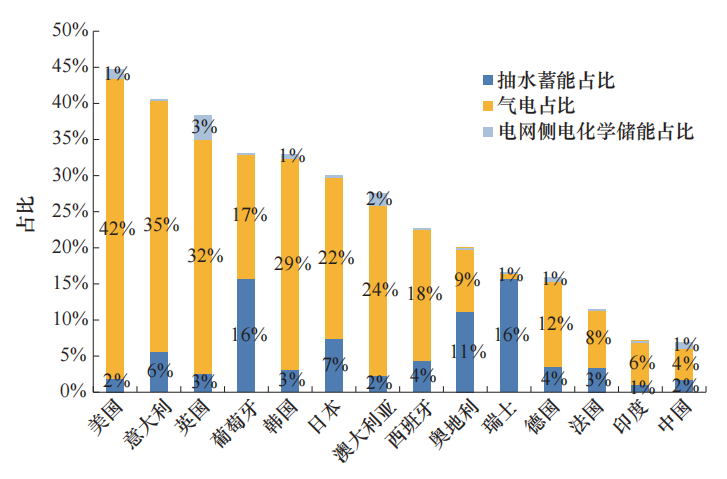

从调节手段看,各国主要还是采取燃气发电、抽水蓄能、新型储能等调节电源[4]。美国页岩气储量巨大、用气成本低廉,燃气机组占比很高[5]。俄乌冲突以来,欧洲的天然气供应不能得到有效保障,能源安全形势较为严峻,但由于地形相对平缓,除葡萄牙、奥地利、瑞士等国家外,其他欧洲国家抽水蓄能资源条件一般,因此欧洲大部分国家主要依靠燃气发电以及各国电网之间的互相调剂;日本天然气主要依靠进口,能源安全受制于人,因此发展抽水蓄能的意愿最高,但受限于狭小的国土空间,陆地抽水蓄能的资源条件有限,海水抽水蓄能建设成本高、技术难度大,因此选择氢能作为主要技术路线。

我国天然气资源对外依存度高,进口依存度的攀升势必造成天然气价格上涨的预期[6,7],因此从能源安全和用能经济的角度考虑,我国要提升电力系统灵活调节能力无法完全依赖燃气发电。各主要国家调节电源装机规模占电力总装机比例如图2所示。

图2 各主要国家调节电源装机规模占电力总装机比例

Figure2 Proportion of power regulation capacity to total power installed capacity in major countries

1.1.3 国际能源局势对我国的启示

国际能源局势变幻对我国能源安全给予了重要启示。一是要将能源的饭碗端在自己手里。避让我国的能源资源短板,发挥制造业强国的产能优势和电力央企集中力量办大事的凝聚力,通过规模效应降低成本,实现清洁能源替代。 二是要贯彻“先立后破”总方针,协调能源安全保供与“双碳”目标的关系[8]。一立多种形式新能源,二立调节性电源,三立支撑性煤电,四立新型电力系统;后破煤电电量,条件成熟时再退煤电容量。三是应加强能源国际合作。顺 应全球绿色低碳发展大势,加强可再生能源领域合作;通过多方多元能源供给,保障我国能源安全;通过积极参与全球治理,增强我国在国际能源领域和绿色金融领域的话语权。

1.1.4 全球抽水蓄能发展形势

截至2023年底,全球抽水蓄能装机容量达到179GW[9],同比增长3.7%。其中,中国抽水蓄能装机容量约占28.1%,居世界首位;日本、美国装机容量分列二、三位,占比分别约为15.1%、12.2%;紧随其后的是德国(5.2%)、意大利(3.9%)、西班牙(3.1%)、法国(2.8%)、韩国(2.6%)、印度(2.6%)和瑞士(2.2%),如图3所示。

图3 全球抽水蓄能装机容量排名前十的国家及其装机容量[10]

Figure3 The top ten countries with the highest installed capacity of pumped-storage hydroelectric power and their capacities

(1)能源变革推动抽水蓄能需求跃升。随着全球范围内风能、太阳能等可再生能源的大规模高速发展,电力系统的波动性和间歇性问题日益凸显,调节电源的需求大幅增加。抽水蓄能是当前技术最成熟、经济性最优、最具大规模开发条件的电力系统绿色低碳清洁灵活调节电源,与风电、太阳能发电等配合效果好[11]。发展抽水蓄能是保障电力系统安全稳定运行的重要支撑,是可再生能源大规模发展的重要保障[12]。在能源变革转型的大背景下,全球抽水蓄能需求规模跃升。

(2)技术进步助力抽水蓄能电站高质量建设。随着科技的不断进步,全球抽水蓄能技术逐步实现了重大突破。GIS、无人机等人工智能、大数据等业态的应用,提升了抽水蓄能规划勘测设计的效率和速度。先进施工装备和智能化施工技术的发展应用,提高了工程施工的安全、质量和效率水平[13]。新型材料和先进制造工艺的应用,不仅提升了抽水蓄能机组设备的性能和可靠性,还使得综合效率得到提升。

(3)政策支持与市场需求共促发展。一方面,各国政府近年来相继出台政策措施鼓励和支持抽水蓄能发展;通过价格机制、电力市场体制机制改革,保障抽水蓄能的成本回收与合理收益;通过优化简化抽水蓄能项目审批管理流程,提高项目前期审批效率;通过税收优惠、补贴及融资支持等手段,降低企业的投资风险与投资成本。另一方面,随着风光装机规模的不断增加,电力系统对调节电源的需求日益迫切[14]。

(4)国际合作与技术交流日益深化。全球抽水蓄能领域的国际合作与技术交流不断深化,各国通过共同研发、技术转让和项目合作等方式,推动了抽水蓄能技术的全球化发展。国际合作不仅促进了技术的快速迭代,还为各国在应对能源转型和气候变化方面提供了有力支持。美国、日本、奥地利等国家先进的可逆式机组设备及制造技术支撑了全球抽水蓄能装备的发展,中国高质高效的土建施工与机组安装服务也是抽水蓄能建设不可或缺的重要力量[15]。

(5)大规模项目建设稳步推进。目前,全球范围内的抽水蓄能项目建设呈现出稳步推进的态势,据不完全统计全球约有200GW抽水蓄能项目正在建设。在气候变化和能源变革背景下,以中国、印度等为代表的国家和地区纷纷启动并加快了大型抽水蓄能电站的建设[16],这些项目的实施将在全球能源变革转型中发挥重要作用[17]。

(6)环境保护与可持续发展并重。随着全球环保意识的增强,各国在抽水蓄能项目的规划和建设过程中,越来越重视环境保护和可持续发展。一方面,通过采用环保型设计和施工工艺,最大限度地减少对自然生态的影响;另一方面,积极推进抽水蓄能与可再生能源的融合发展,助力实现碳中和目标,为全球应对气候变化提供重要支撑。

1.2 国内发展形势

1.2.1 国内最新决策部署

2024年以来,国内多项决策、政策部署指明了抽水蓄能的发展形势,即合理布局、积极有序开发建设抽水蓄能电站。

中央政治局第十二次集体学习时强调我国能源发展仍面临一系列挑战,应对挑战的出路就是发展新能源。要适应能源转型需要,进一步建设好新能源基础设施网络,推进电网基础设施智能化改造和智能微电网建设,提高电网对清洁能源的接纳、配置和调控能力[18]。

(1)《中共中央国务院关于加快经济社会发展全面绿色转型的意见》指出要坚决控制化石能源消费,“十四五”期间严格合理地控制煤炭消费增长,接下来5年逐步减少。科学布局抽水蓄能、新型储能、光热发电,提升电力系统安全运行和综合调节能力。2030年抽水蓄能规模超过1.2亿kW[19]。

(2)《国家发展改革委国家能源局关于加强电网调峰储能和智能化调度能力建设的指导意见》,提出到2027年,抽水蓄能电站投运规模达到8000万kW以上。做好抽水蓄能电站规划建设。综合考虑电力系统需求和抽水蓄能站点资源建设条件,在满足本地自用需求的基础上,优化配置区域内省间抽水蓄能资源,统筹规划抽水蓄能与其他调节资源,合理布局、科学有序开发建设抽水蓄能电站[20]。

(3)《中华人民共和国能源法》第三十二条明确了国家合理布局、积极有序开发建设抽水蓄能电站,推进新型储能高质量发展,发挥各类储能在电力系统中的调节作用[21]。

1.2.2 国内抽水蓄能发展形势

(1)多元格局基本形成,应用场景逐步丰富。投资主体多元化,由原电网企业扩展到电力企业、地方国企、民企等,为抽水蓄能行业发展注入新活力。应用场景更加广泛,雅砻江水风光一体化基地批复,抽水蓄能电站是其中重要组成部分;西北地区也正在积极探索由抽水蓄能电站支撑的清洁能源基地;新技术、新产品运用更加快捷,产业体系更加完善,产业链格局初步显现。

(2)发展规模壮大,电力支撑作用更加明显。我国抽水蓄能装机规模连续8年稳居世界第一,已投运电站运行状态良好,2023年全国抽水蓄能电站抽发电量、启动次数、调频台次、旋转备用台次、短时运行次数均较上一年明显增加,有效保证电力安全可靠供应,发挥了电力保供生力军作用。此外,在建规模跃升至亿千瓦级,发挥了稳投资的作用。

2 抽水蓄能需求规模

科学论证、合理确定抽水蓄能发展规模,是保障行业高质量发展的基石。按照锚定“双碳”目标和“先立后破”要求逐步实现减碳目标、统筹全国电力发展目标分区分省开展电源结构优化研究、统筹全国能源合理流向以受送两端平衡作为研究基础要求、充分挖掘系统调节能力统筹考虑各类调节资源的论证思路,遵循《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》针对能源绿色低碳转型提出的三个关键性、阶段性目标——到2025年非化石能源消费比重达到20%左右,到2030年非化石能源消费比重达到25%左右,到2060年非化石能源消费比重达到80%以上,综合全国各省(区、市)新能源发展规划、非化石能源比重要求、产业链发展能力等,以2030、2035年全国风电光伏装机总规模分别约为2100、3000GW作为边界条件。

经研究,充分利用电力系统各类电源的调节能力和需求响应,2035年全国服务电力系统抽水蓄能和新型储能需求约600GW。抽水蓄能电站具备大规模开发的条件,且经济性好,能量转化效率高,可以在电力系统中发挥调峰、填谷、储能、调频、调相和紧急事故备用等作用,并提供转动惯量,电化学储能建设周期短,可快速调频,对地形地质条件要求不高,二者可以发挥很好的互补作用,尤其是电化学储能等新型储能设施寿命相对较短,可以和抽水蓄能电站近中远相结合、共同促进新能源发展。综合考虑各项因素,预计到2035年服务电力系统抽水蓄能规模约400GW。此外服务大型风光基地、水风光一体化基地抽水蓄能规模约50GW[10]。

3 抽水蓄能发展基础

3.1 抽水蓄能装机规模

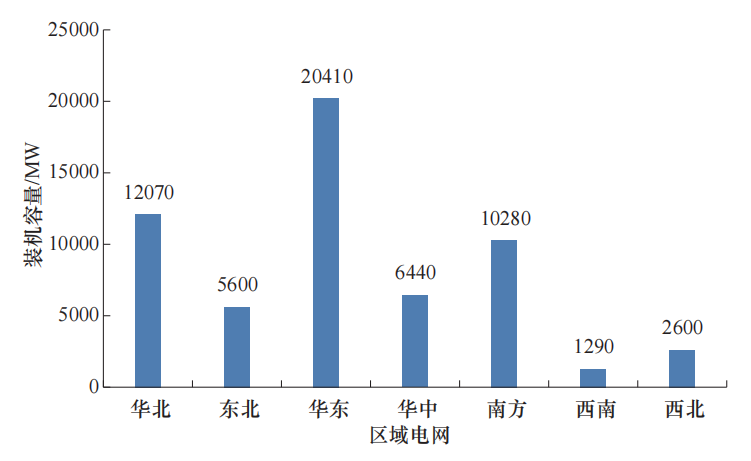

截至2024年底,我国抽水蓄能电站投产总装机容量达到58690MW(见图4)。华东区域最大,华北、南方区域次之。

图4 全国在运抽水蓄能装机容量分布

Figure4 Distribution of operating pumped storage capacity across the country

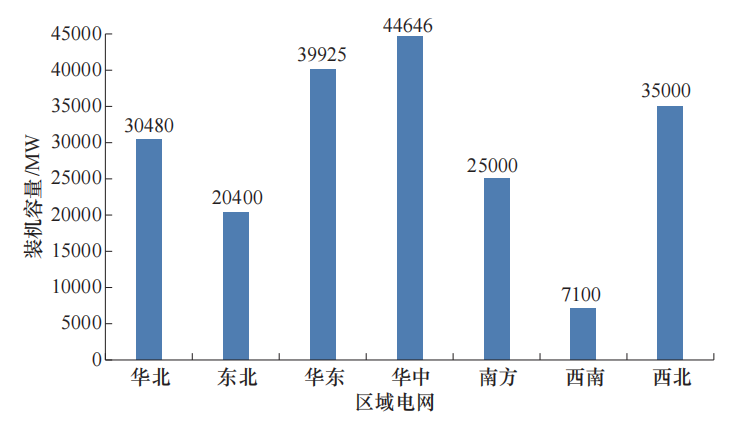

截至2024年底,我国抽水蓄能电站核准在建总装机容量为202551MW(见图5)。华中区域最大,其次为华东、西北区域。

图5 全国核准在建抽水蓄能装机容量分布

Figure5 Distribution of approved pumped storage capacity across the country

抽水蓄能现有装机规模还远远无法满足电力系统需求,需加快在建项目的建设进度,推动核准待建项目开工建设,在此基础上锚定2035年需求规模布局实施一批具备条件的优质抽水蓄能站点。

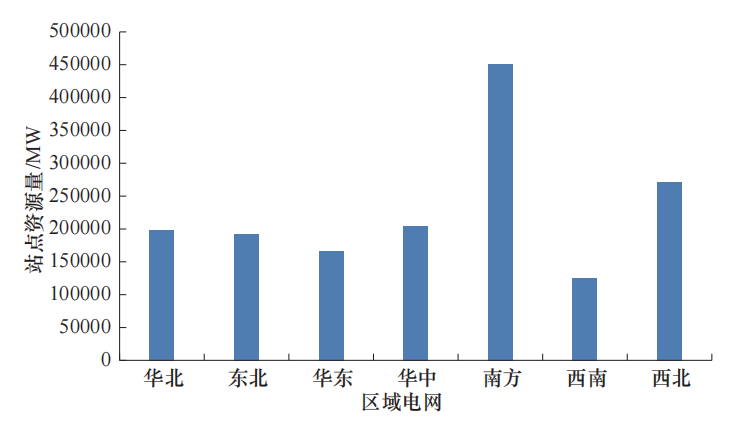

3.2 抽水蓄能站点资源

我国幅员辽阔,地形高低起伏,山地、高原和丘陵约占陆地面积的67%,抽水蓄能资源禀赋得天独厚,站点丰富且分布范围广。综合考虑地理位置、地形地质、水源条件、水库淹没、环境影响、工程技术及初步经济性等因素,全国抽水蓄能中长期发展规划工作中共普查筛选出资源站点1500余个,普查站点资源总规模达1600GW/10000GWh(含已建、在建及规划站点),在全国绝大多数省份均有分布(见图6)[22,23]。

图6 我国抽水蓄能站点资源分布[22,24]

Figure6 Distribution of pumped storage power station site resources in China

4 抽水蓄能产业政策

4.1 开发建设管理体系

根据国家发展改革委、国家能源局发布的《抽水蓄能电站开发建设管理暂行办法(征求意见稿)》,抽水蓄能建设管理体系主要包括资源调查、规划管理、组织实施、核准管理、建设管理、运行管理、监督管理等内容[25]。总体来看,可以分为高质量规划、高质量建设、高质量运营3个方面。

4.1.1 高质量规划

(1)开展需求规模论证。根据全国电力系统发展需要,统筹能源电力与经济社会发展、新能源与传统能源、抽水蓄能与其他调节性资源等因素,确定特定水平年全国及分区域分省服务电力系统抽水蓄能需求规模。

(2)研究项目布局。依据需求规模,统筹系统需要、建设成本、站点条件、电网接入、生态环境等因素,组织项目综合比选,提出抽水蓄能布局方案,不得涉及生态保护红线,确保符合自然资源、环保、林草、水利、移民、价格等法规政策和技术标准要求,落实用地、用林、用水、电网接入等外部建设条件。

(3)统筹衔接平衡。对各地项目布局进行组织优化衔接,统筹电力供需、区域协调、产业链协同等因素,分年度确定各省抽水蓄能规模。

(4)制修订发展规划。在需求论证和优化衔接基础上,一般按照5年周期制修订抽水蓄能发展规划。

(5)滚动调整发展规划。结合电力需求变化、新能源发展实际和系统支撑调节能力提升需要,适时组织修订抽水蓄能需求规模。

4.1.2 高质量建设

(1)质量安全。项目单位是抽水蓄能项目安全生产责任主体,负责履行好抽水蓄能项目全过程质量和安全的建设管理责任,督促勘察、设计、施工、监理单位等依法承担工程质量和安全的相关主体责任。

(2)电网接入。各级主管部门应做好抽水蓄能电站与电网网架规划布局的有效衔接。项目单位与电网企业应衔接好网源建设进度。

(3)竣工验收。按照《水电工程验收管理办法》要求,在完成阶段验收和专项验收的基础上,主管单位及时组织抽水蓄能项目竣工验收。

4.1.3 高质量运营

(1)机组转入商运管理。项目单位抓好生产准备工作,电网企业规范抽水蓄能机组试运行考核和转入商业运营管理,确保具备条件的机组及时投入商业运营。

(2)调度运行管理。电网企业和抽水蓄能电站应在并网前根据平等互利、协商一致原则签订并网调度协议并严格执行。电力调度机构组织电站运行管理单位制定电站运行调度规程,明确调度运行管理要求等,并严格按照规程进行调度运行。

(3)调度运行监测。电网企业建立健全抽水蓄能调度运行监测工作机制,按年度形成调度运行报告。

(4)行业发展监测。鼓励抽水蓄能行业组织和研究机构建立健全监测体系和指标体系,适时发布监测报告和产业发展报告。

4.2 纳规技术要求

根据国家能源局2023年印发的《申请纳入抽水蓄能中长期发展规划重点实施项目技术要求(暂行)》,抽水蓄能项目纳规技术要求主要包括工作深度、需求规模、布局要求、环保制约因素、技术经济等方面的具体细则。

申请纳规应以发展需求为基础,加强功能定位、布局及建设时序等的分析论证。申请纳规项目应扎实做好具体技术分析工作,确保纳规项目技术可行、经济合理;并附省级自然资源等主管部门出具的不涉及敏感因素的文件,以及电网公司的明确意见。

4.3 投资收益政策

我国抽水蓄能电站政策探索过单一电价制、租赁制等,逐步建立完善了抽水蓄能电价形成机制,对促进抽水蓄能电站健康发展、提升电站综合效益发挥了重要作用。

2014年国家发展改革委印发《关于完善抽水蓄能电站价格形成机制有关问题的通知》(发改价格〔2014〕1763号),确定抽水蓄能电站采用两部制电价,容量电费和抽发损耗纳入当地省级电网(或区域电网)运行费用统一核算,电站成本费用可得到回收。

2019年,国家发展改革委、国家能源局印发《输配电定价成本监审办法》(发改价格规〔2019〕897号),明确抽水蓄能的成本费用不得计入输配电定价成本。由于抽水蓄能电站参与电力市场的机制尚未建立,投资回报机制缺位,影响了抽水蓄能电站的可持续发展。

2021年4月,国家发展改革委印发《关于进一步完善抽水蓄能价格形成机制的意见》(发改价格〔2021〕633号),明确以竞争性方式形成电量电价,将容量电价纳入输配电价回收,同时强化与电力市场建设发展的衔接,逐步推动抽水蓄能电站进入市场。该意见为抽水蓄能电站容量费用的疏导明确了出路,有力推动了抽水蓄能电站的开发建设。

2023年5月,国家发展改革委印发《关于抽水蓄能电站容量电价及有关事项的通知》(发改价格〔2023〕533号),公布了在运及2025 年底前拟投运的48座抽水蓄能电站的容量电价,释放了清晰的价格信号。同月,国家发展改革委印发《关于第三监管周期省级电网输配电价及有关事项的通知》(发改价格〔2023〕526号),进一步落实抽水蓄能容量电费疏导路径,纳入系统运行费,单列在输配电价之外。

5 抽水蓄能发展展望

5.1 发展展望

(1)构建新型电力系统应积极开发建设抽水蓄能。

构建新型电力系统、规划建设新型能源体系、实现“双碳”目标,迫切需要建设大规模的新能源基础设施。与火电灵活性改造等传统的调峰手段相比,抽水蓄能具有双向调节能力,可以显著提升电力系统对新能源的消纳能力。与新型储能相比,抽水蓄能是技术最成熟、经济性最优、最具大规模开发条件的绿色低碳安全的调节储能设施,抽水蓄能长期积极有序发展仍是主基调。

(2)推动行业高质量发展需要有序开发建设抽水蓄能。

抽水蓄能产业链条长、涉及面广,包括规划、勘测、设计、施工、设备制造、投资、运营等多个环节,产业“过冷”或“过热”都不利于整个产业的高质量发展,且对经济社会、劳动就业等方面也会造成较大的影响。因此,需要统筹电力供需、区域协调、产业链协同等因素,有序开发建设抽水蓄能电站,推动行业高质量发展。

(3)我国开发建设抽水蓄能的资源优势得天独厚。

我国幅员辽阔、山川形胜,在开发建设抽水蓄能电站方面具有得天独厚的资源优势,已普查筛选出的站点资源量达1600GW/10000GWh,且在全国绝大多数省份均有分布。相比其他国家,资源优势能够支撑我国开发建设抽水蓄能电站的决策部署,且有条件“优中选优”。作为长寿命、低成本的储能,抽水蓄能配合低成本新能源开发利用,能够同时实现“清洁低碳、安全充裕、经济高效”,破解能源不可能三角。

(4)适应新形势新要求亟待开展关键技术攻关。

一方面,为更好应对风电、光伏发电的间歇性问题,国产变速抽水蓄能机组制造技术亟须攻克。①变速抽水蓄能机组可以快速调节有功功率和无功功率,提高系统的稳定性和快速响应能力;②变速抽水蓄能机组能够扩大机组运行范围、提高运行稳定性,实现水泵工况自启动,适应更宽水头变幅,提高运行效率。

另一方面,为配合大型风电光伏基地的开发运行,抽水蓄能机组对高寒高海拔地区的适应性也亟待提升。针对我国西部高海拔地区空气稀薄、环境气温低的特点,需要开展海拔4000 米级环境下的单机大容量抽蓄机组关键技术研究,主要包括4000米级海拔环境下的发电电动机电压开关设备、低空气气压条件下的电机绝缘防晕体系可靠性和绝缘状态智能监测,以及更为高效的冷却方式。

5.2 相关建议

(1)坚持需求导向积极有序推动抽水蓄能发展。

遵循“双碳”目标要求,统筹各类调节电源,综合考虑新能源合理利用率、电价承受能力等因素,加强抽水蓄能发展需求论证工作,并按照“优中选优”的原则,指导抽水蓄能合理布局、积极有序开发建设。抽水蓄能电站建设期一般为6~8年,需要适度超前开发。

(2)加强新能源基地抽水蓄能电站布局建设。

加强西北、西南地区抽水蓄能电站布局和建设,围绕“沙戈荒”大型风电光伏基地和主要流域水风光一体化基地,结合新能源大规模发展和电力外送需要及资源条件,在西北、西南地区加强抽水蓄能电站布局和建设。

(3)稳妥推动抽水蓄能电价机制改革。

统筹衔接电力市场化改革进程,保持抽水蓄能电价政策的相对稳定性及与市场的衔接性。近中期探索建立健全抽水蓄能标杆容量电价机制体系,通过价格信号引导优质站点资源开发,促进全行业降本增效与高质量发展,“多快好省”地支撑新型电力系统建设;远期有计划、分步骤积极稳妥推动抽水蓄能电价机制改革和市场化发展。

(4)进一步推动抽水蓄能产业链协同发展。

根据核准在建项目规模及进度分析预计在2030 年左右将迎来机组投产高峰,产业链现有生产能力无法满足高峰期机组需求,需要科学合理规划机组制造和产能转化。在适度扩大产能的同时,也需要在产业上下游提前做好协同,既要避免产能不足的“卡脖子”问题,也要避免人为制造的产能过剩问题。

6 结束语

本文重点分析了抽水蓄能的国际国内发展形势,以及抽水蓄能发展需求规模,并总结了行业发展基础和产业发展政策,展望了未来发展趋势,提出了发展建议。研究表明,加快可再生能源发展成为全球共识,能源变革、保障能源安全等要求推动抽水蓄能需求跃升;按照国家提出的非化石能源消费比重目标,综合全国各省(区、市)新能源发展规划和产业链发展能力等,在考虑充分利用各类调节资源和需求响应能力的基础上,抽水蓄能现有装机规模还远远无法满足电力系统调节需求,应以需求为导向,优中选优布局实施一批具备条件的优质抽水蓄能站点,并辅以全面完善的开发建设管理体系和稳妥的投资收益政策,支持抽水蓄能积极有序发展。

展望未来,构建新型电力系统、推动行业高质量发展需积极有序开发建设抽水蓄能,我国开发建设抽水蓄能的资源优势得天独厚,能够有力支撑我国能源低碳安全经济转型。建议继续坚持需求导向积极有序推动抽水蓄能发展、加强新能源基地抽水蓄能电站布局建设、稳妥推动抽水蓄能电价机制改革、进一步推动抽水蓄能产业链协同发展。