中国储能网讯:

摘要:我国抽水蓄能产业规模迅速扩大,现阶段“一站一核”的核价机制将面临较大困难,同时固定收益率“报 销式”核价不利于发挥价格信号的引导作用。考虑从鼓励先进、降低价格管理成本、反映电站性能价值、与电 力市场的合理有效衔接、稳定投资主体收益预期等方面完善电价机制。本文基于抽水蓄能资源分布、单位投资 造价和山川地理位置的关系,在山川地理资源分区的基础上,按照“同山同价、就近就低、集中连片、区域统筹”的原则分析行政区域资源分区。结果表明,我国各省(市、区)抽水蓄能可以划分四个资源分区,大部分省份 在一个分区内,少部分省份有两个资源分区,形成了抽水蓄能电站区域标杆容量电价的研究成果,并在区域标 杆容量电价的基础上提出两种和电力市场相衔接的方式,为抽水蓄能价格政策完善提供参考。

关键词:抽水蓄能;标杆容量电价;资源分区;差价合约;价格政策

中图分类号:TV743 文献标识码:A 学科代码:570.70 DOI:10.3969/j.issn.2096-093X.2025.01.007

0 引言

截至2023年底,我国投运抽水蓄能5094万kW,核准在建约1.8亿kW,产业规模迅速扩大。目前我国抽水蓄能以两部制电价政策为主体,以竞争性方式形成电量电价,对标行业先进水平合理核定容量电价,将容量电价纳入输配电价回收,建立适应电力市场建设发展和产业发展需要的调整机制[1~3]。

随着产业规模扩大,现阶段“一站一核”的方式将面临较大困难,同时固定收益率“报销式”核价不利于发挥价格信号的引导作用。抽水蓄能价格政策走向成为行业的关注重点,深刻影响着投资者的决策和行业健康发展。我国电力市场还处于建设完善阶段,抽水蓄能作为具有“源、荷、储”特殊性质的电源,宜经过充分探索后,稳步走向市场化。从国外成熟电力市场抽水蓄能电价政策来看,固定收入仍然是抽水蓄能的主要来源,峰谷差价和辅助服务收入占比偏小[4]。

本文在基于山川地理的抽水蓄能资源分区的基础上,考虑合理引导投资、激励成本节约、保障政策延续性、逐步与电力市场稳妥衔接等方面,对抽水蓄能电价政策走向及市场 化发展进行了探讨,提出了“标杆容量电价+市场化发展”的政策完善思路。

1 国内外电价机制经验

美国大部分抽水蓄能电站由电网公司建设和经营,电网统一核算,直接参与电力市场的较少。日本抽水蓄能电站主要采用租赁制和内部核算制,即固定收入模式。英国专门制定抽水蓄能的电价机制,明确抽水蓄能电站收入包括固定收入(约占总收入70%~80%)与变动收入(约占总收入20%~30%)两部分,相当于一种两部制电价。欧盟抽水蓄能电站一般作为独立市场成员,参与市场竞争[5]。

国际抽水蓄能电价机制发展为我国抽水蓄能电价机制完善提供了以下启示:

(1)国外拥有成熟电力市场的国家,大部分国家制定了单独的抽水蓄能电价机制,依旧有80%以上抽水蓄能电站采用“固定收入”的模式,不参与市场竞争。

(2)抽水蓄能电站具备独立参与市场竞争实现生存的基础条件包含两个方面[6],一是运行良好的现货市场,能够提供足够深度的峰谷套利;二是完善的辅助服务市场,使得抽水蓄能电站提供辅助服务的价值得到合理的体现。

(3)国外已投运抽水蓄能电站大规模建设并不是在风光大规模高比例发展的时代,绝大多数运行期也已达30年以上,其建设背景、运行阶段等与我国差异巨大。

我国电力市场建设加速推进,为抽水蓄能衔接市场创造了条件。带有分时价格信号的现货市场正在普及,抽水蓄能已在山西、山东、广东等省参与现货市场,峰谷价差信号尚不够明显。辅助服务市场建设已经起步[7],但辅助服务市场规模相对有限,辅助服务品种尚不完善。目前我国电力市场已具备抽水蓄能初步衔接市场的条件,但尚不能满足抽水蓄能电站独立生存条件,需要制定单独的抽水蓄能电站电价机制,在市场完全成熟之前给予一定的政策保障。

2 电价机制完善主要原则

根据存在的问题,现行价格机制局部完善主要考虑以下几点原则。

(1)体现鼓励先进,固定收益率“报销式”核价,不利于激励投资主体自主寻求优化设计、节约投资,不利于推动管理水平提高、推动施工技术和建设水平提高。

(2)降低价格管理成本,按目前核准项目顺利建设预计,第四监管周期、第五监管周期、第六监管周期投产电站数量达到百座,成本监审工作量大。

(3)反应电站性能价值,目前电价机制未能合理反映出不同抽水蓄能电站发挥的作用,比如不同连续满发小时数。

(4)与电力市场的合理有效衔接。

(5)稳定投资主体收益预期,抽水蓄能投资规模大、建设周期长,投资决策必须建立在稳定的预期基础上。

3 抽水蓄能资源特点

3.1 成本结构变化趋势

抽水蓄能电站工程总投资由土建工程投资(包括施工辅助工程、建筑工程),设备及安装工程投资(包括机电设备及安装工程、金属结构设备及安装工程),环境保护和水土保持专项工程投资,建设征地及移民安置补偿费用,独立费用,预备费(包括基本预备费、价差预备费),以及建设期利息等。根据我国可再生能源定额站对“十五”至“十三五”期间、2021~2022年工程综合统计数据,各部分投资占比情况如表1所示[8]。

从表1可以看出,电站土建工程投资呈上升趋势;得益于我国机电设备水平不断提升,设备及安装工程投资占比下降;近年来环境保护要求日益提高,环境保护和水土保持专项工程投资占比略有上升;独立费和预备费占比略有上升;利率水平不断下降的情况下,建设期利息占比有所下降。成本结构变化趋势是合理的。

3.2 资源空间分布

3.2.1 资源分区

资源条件对于抽水蓄能电站的选址和建设具有重大影响,需要综合考虑各地区地形地貌、成库条件、距高比、水头、区域地质和环境影响等因素。从全国大的区域来看,浙闽、两广抽水蓄能资源丰富,造价较低。向北至湖南、湖北、江西建设条件略有下降。再向北至冀、鲁、豫等省份,地形地质条件变差,补水费用增加,建设成本有所增高。东北的情况和华北较为相似。西北阿尔金—祁连山脉,天山山脉等地,山脉之外大多地势平缓,抽水蓄能站点一般布局在山前,建设成本较高。总体而言,同一片山脉区域抽水蓄能资源站点建设条件具有相似性。

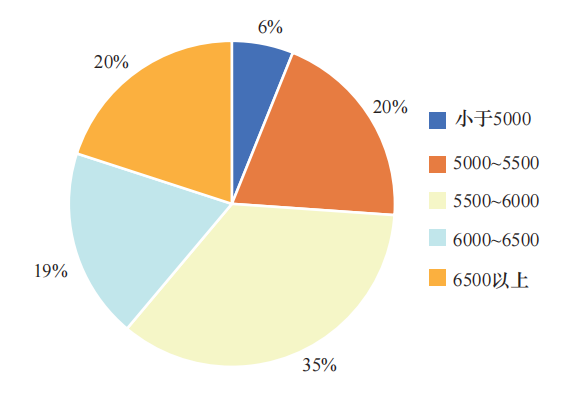

韩冬等对我国抽水蓄能站点资源评价及分布进行了研究,根据抽水蓄能平均造价对各地级市资源禀赋按5级进行了分级量化,初步表明抽水蓄能电站具备执行标杆电价的条件,但是按地级市划分的资源分区较复杂,分区难连成片,不利于政策执行[9]。从鼓励先进、降低价格管理成本考虑,本文进一步研究了全国划分3~5个资源区、每个省尽量一个资源区的可行性。标杆容量电价的基础是合理可行的资源分区。对全国各地区500多个正在开展前期工作的抽水蓄能电站单位千瓦投资进行统计,单位千瓦投资范围主要在4800~7000元/kW,不同单位千瓦投资区间抽水蓄能数量比例如图1所示。

图1 不同单位千瓦投资区间抽水蓄能数量比例(单位:元/kW)

Figure 1 Proportion of pumped storage in different kilowatt

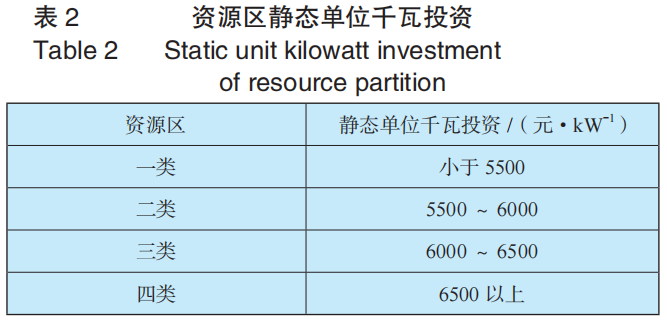

从图1可以看出,目前有部分抽水蓄能电站单位千瓦投资小于5000元/kW,大部分在5000~5500元/kW和5500~6000元/kW内。因此本次,我们以500元/kW为间隔,将全国抽水蓄能建设条件分为4类资源区(见表2)。

3.2.2 地理山川资源区

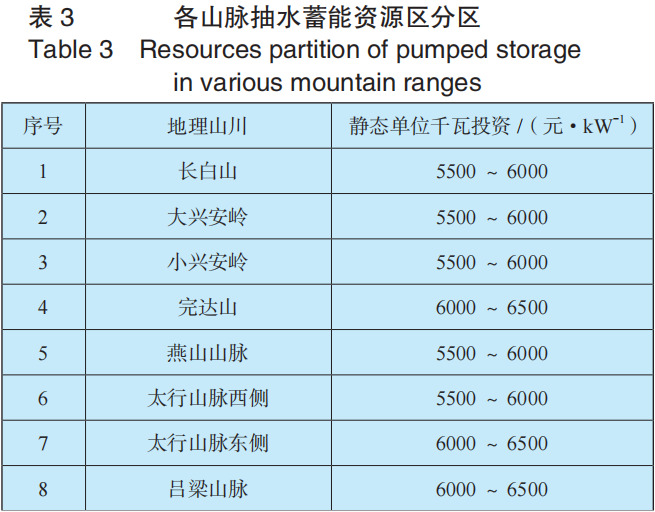

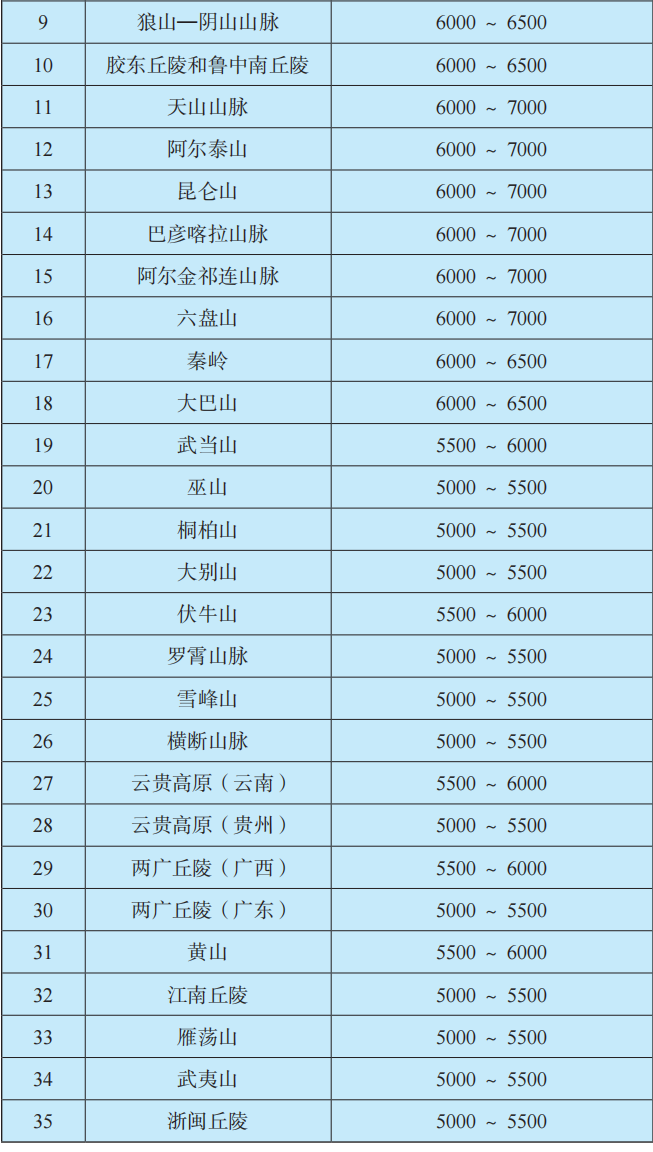

抽水蓄能电站需要地形高差,将各抽水蓄能站点叠在山脉地形图上,根据逐个统计比较,各山脉抽水蓄能资源区分区内[10],详见表3。

3.2.3 行政区分区

将山川地理映射到行政区域上,按“同山同价、就近就低、集中连片、区域统筹”的原则,研究行政区域资源分区。

全国333个地级市(州、盟),每个地级市(州、盟)分别作为一个研究单元。同时将北京、天津、上海、重庆、香港、澳门、台湾、海南省辖县分别作为研究单元,和各地级市一起构成了341个研究单元。根据各研究单元内的山脉分布,兼顾项目单位千瓦投资判别资源分区。

统计结果显示有234个研究单元内有项目作为判别依据,107个研究单元暂无项目资料进行判别。这107个研究单元分为两种情况:①区域内无地形起伏或高差不足,不具备常规抽水蓄能电站选点条件,比如山东北部、江苏、安徽北部、

四川盆地、吉林西部部分城市等;我们根据同省其他研究单元项目情况,类比该研究单元附近山脉的资源分区;②区域内有建设条件甚至建设条件较好,但是属于电网末端、新能源资源较差,此种情况较少,该区域不鼓励建设抽水蓄能电站,资源分区从严。

尽量一个省份划分为一个资源区。根据统计情况及工程经验总结,在同一个山脉的站点静态单位千瓦投资一般较接近,但是我国行政划分和地理地形有一定区别,同一个山脉一般会穿越多个省份,各个省份山脉地形丰富。因此,省内项目会存在差异。但由于抽水蓄能电站遵循按需布局原则,在全省建设条件较优越的站点,其布局能够满足电力系统需求且满足分布分散的一般原则的前提下,宜优先选择条件优越、静态单位千瓦投资低的站点优先开发,因此资源区划分宜偏向覆盖投资较低的站点。比如:浙江省整体建设条件较好,大多数项目单位造价低于5500元/kW,有少数项目超过5500元/kW,该省目前各地级市均划分为一类资源区。“以地形地质为主,兼顾同一省份”,大部分省份为一个资源区。

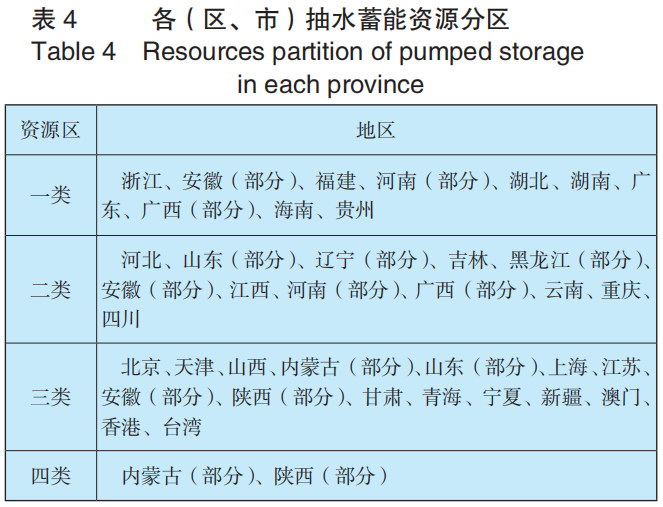

部分省(区、市)需要划分两个或者多个资源区。东北三省境内抽水蓄能电站主要集中在长白山脉、大小兴安岭和完达山山脉,长白山脉、大小兴安岭山脉区域整体建设条件和二类资源区域对应;完达山山脉水头较低,辽西地区建设条件较差,从建设条件和三类区域相对应,因此吉林省、黑龙江部分区域、辽东地区划分为二类,其余区域划分为了三类。河南各区域建设条件有一定差别,从统计结果来看,信阳市、南阳市建设条件较好,与一类资源区相对应,其余地区建设条件和二类资源区对应,而河南南部和北部均有布局抽水蓄能电站的必要性。因此根据统计数据,河南省部分划分为一类区域,部分划分为二类区域。行政分区映射后的结果见表4。

按以上思路,将全国按表2的资源区进行划分,以全国资源分区为基础,区域标杆容量电价具备可行性。

4 抽水蓄能价格政策市场化发展

在区域标杆容量电价的基础上,进一步考虑反应电站性能价值、与电力市场合理衔接、稳定投资预期等,提出了两种向电力市场衔接的思路。

4.1 方案1:标杆容量电价+政府授权差价合约

4.1.1 主要思路

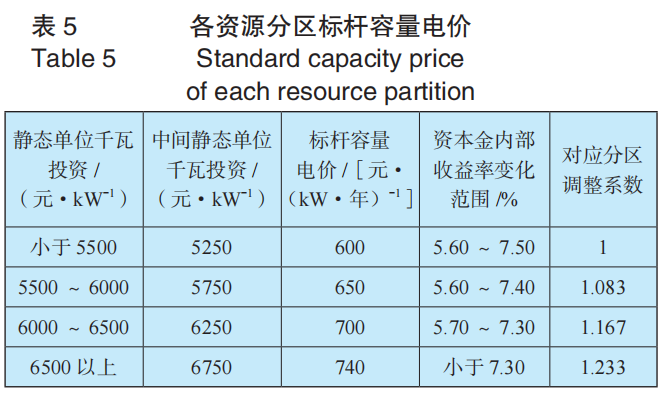

(1)建立统筹区域资源差异的标杆容量电价。借鉴新能源分区域标杆上网电价政策、煤电容量电价政策,基于资源分区建立抽水蓄能容量标杆电价机制。按照《国家发展改革委关于进一步完善抽水蓄能价格形成机制的意见》(发改价格〔2021〕633号)要求,以40年经营期、6.5%资本金内部收益率为基础,按资源分区的中间单位千瓦投资,测算标杆容量电价。

以各类资源区中间静态单位千瓦投资对应的容量电价作为该资源区的标杆容量电价,一类资源区标杆容量电价取 600元/(kW·年),二类资源区标杆容量电价取650元/(kW·年),三类资源区标杆容量电价取700元/(kW·年),四类资源区标杆容量电价取740元/(kW·年)。

如果全国采用一个标杆容量电价,则可以对各资源分区设置调整系数,调整系数见表5。

(2)通过政府授权差价合约方式稳定抽水蓄能投资回报预期。差价合约可用于对冲市场风险,通过签订差价合约,设置容量电价调节资金池,稳定开发主体收益预期。比如位于一类资源区的抽水蓄能电站,装机容量100万kW,其标杆容量电价为600元/(kW·年),年容量电费6亿元(合同履约价)。电站按照电力市场规则参与交易,如果收益低于合同履约价,则容量电价调节池向发电企业提供补贴至合同履约价,如果收益高于合同履约价,则发电企业将高出部分返还容量电价调节池。

抽水蓄能电站建成后,经营期内机组逐步退出差价合约。经营期结束后全部通过市场竞争获取收益。

4.1.2电站性能价值考量

(1)连续满发小时数差异。

不同的连续满发小时数是抽水蓄能一项重要的性能参数[11]。从本次统计的500多座抽水蓄能电站来看,连续满发小时数5h占比约为10%,连续满发小时数6h占比约为80%,其余大于6h的占比约为10%。

为分析抽水蓄能电站连续满发小时数在容量电价中的价值,研究选取华北、东北、华中、华东、南方、西北6个片区的8个省区为代表,对各省区电力系统特点及连续满发小时数需求进行分析,初步明确连续满发小时数的基准要求。同时,在上述8个省区内选择抽水蓄能电站项项目为样本,对样本电站不同连续满发小时数方案的静态投资、单位千瓦减少弃电效益及单位千瓦节煤效益进行分析,以此确定不同连续满发小时数的投资与效益关系,并提出不同连续满发小时数和基准连续满发小时数之间的效益~投资~电价关联。总体来看,增加利用小时数时,单位千瓦投资的增加幅度是小于效益的增加幅度的,但是二者差距越来越小。

根据对8个代表省区电力系统特点的研究,大部分省区电网调峰时长需求多在4~6h,新能源储能多在6~8h,即从满足系统需求和配合新能源消纳来看,抽水蓄能连续满发小时数应至少保障5h,以达到6h为宜。

综合考虑,宜规定电站连续满发小时数不得低于5h,在核定电价时以6h为基础,按调整系数修正,根据统计每增加1h,项目投资增加在1%~4%之间,因此考虑合理利用资源,在标杆容量电价的基础上,考虑设置连续满发小时数容量电价调整系数。

(2)装机容量差异。

抽水蓄能电站建设具有规模效益,机组台数越多,单位千瓦投资越低,因此对于区域内的6台机、8台机等项目,在标杆容量电价基础上考虑一个下调系数,反映出项目的规模效益。因此,电站容量价格计算公式如下:

电站容量价格=区域标杆容量电价×(1+机组台数调整系数)×(1+连续满发利用小时数调整系数)(1)

4.2 方案2:固定收入+变动收入

主要论述方案2和方案1的主要不同之处。

(1)参照方案1,适度降低资本金内部收益率统筹测算区域资源差异的标杆容量电价。

(2)不再设立容量电价调节池,所有机组参与市场交易,抽水蓄能从市场获取的收益由开发企业单独享有或者按五五分成比例共享。

4.3 方案分析

两方案均可以发挥如下作用:

(1)有利于发挥价格激励和引导作用,标杆容量电价能够激励建设方合理控制投资、缩短建设周期,对连续满发利用小时数的鼓励有利于更好发挥抽水蓄能电站作用。在此政策下,潜在投资者更倾向于选择经济、布局合理的站点进行投资。

(2)有利于政策过渡,在我国统一电力市场具备抽水蓄能成熟前,有效实现核定电价和市场机制的衔接。

(3)减轻核定工作量。执行标杆电价,将大大减轻核定电价的工作量,提高价格管理效率。

方案1可以在保障投资主体长期稳定收益的同时,实现容量“补贴”的有序退坡,不会给投资主体在市场化过程中造成过大的现金流震动。但是调动投资运营主体积极参与市场的激励作用不够强。

与方案1相比,方案2固定收入部分降低,市场收益主要由开发企业享有,可以提高投资主体参与市场竞争的积极性,更符合我国电力市场改革方向。对于开发企业来讲,目前方案2风险更大。

5 结束语

(1)本文结合抽水蓄能资源禀赋分布特点,提出了以省级行政区为主的资源分区划分方法,并基于资源分区提出了抽水蓄能标杆容量电价机制的探索思考,可大大降低价格管理成本,并能引导企业选择优质站点进行开发,同时加强设计优化和自身管理,供行业发展参考借鉴。

(2)对于和市场衔接,本文提出了政府授权的差价合约方式和全面进入市场两种方案,两种方案均以标杆容量电价为基础,同时有效地实现了和电力市场的合理衔接,对投资主体的收益预期有所保障,但是风险程度有所差异。

(3)下一步需要进一步研究资源分区方案、连续满发利用小时数调整系数和装机容量调整系数。