中国储能网讯:

导语:负电价通常被视为可再生能源渗透率提高的结果,是系统灵活性不足或者清洁能源“过剩”的表现。然而中国山东、浙江等几个省级电力现货市场试点中,即便以可控煤电为主的系统,也频繁出现(过)深度负电价,并且平均价格明显低过煤电基准水平(coal benchmark price)。这背后反映的或非新能源的成功,而是市场(market)与调度(dispatch)耦合机制的缺失。

01 引言

负电价通常指的是在电力市场中,出清电价降至零以下,发电企业在上网时无法获得电费收入,且需要向用电方支付费用。这类情况在欧美电力系统中日益多见,通常出现在风电、光伏等可再生能源出力高、而系统负荷相对较低的时段。比如春秋季节,特别是假日的中午,天气条件良好、风光出力集中,而工业负荷偏弱,系统出现阶段性供大于求。这是负电价的宏观理解:系统整体供给超过即时的需求。

从微观机制看,负电价往往与边际机组的经济决策有关。部分发电资源由于技术特性或合约安排,难以灵活退出系统,选择在负价格下继续出力。这类机组包括启停成本高的燃煤机组、以供热为主的热电联产装置,以及享有补贴或差价合约的可再生能源项目。为了规避停机成本、保持运行连续性或履行非市场义务,这些资源可能主动报出负价,并成为边际机组,决定了市场出清价格。

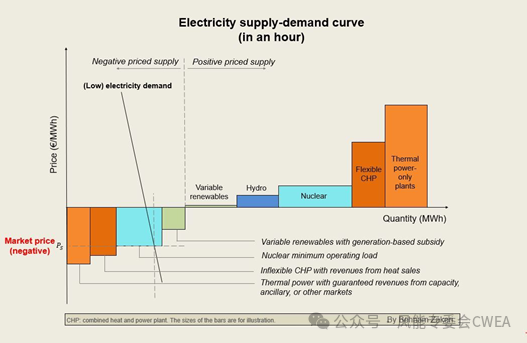

在标准竞争性市场中,供需双边报价共同决定出清。发电企业提交供给曲线,负荷侧用户或零售商提交需求报价(demand bids),两者交汇形成出清价格与相应电量(图1)。市场价格反映资源边际成本排序,也往往影响系统总体平衡安排。调度机构一般依据市场出清结果或总体成本最小原则组织物理运行,实现价格机制与运行控制之间的闭环。

在欧美电力市场,负电价逐渐增多,已引发多层次的监管与政策体系调整。比如:宏观上,德国等正在讨论是否通过分区定价更真实反映网络阻塞;中观上,高比例风光地区,加强储能、负荷响应等调节资源布局日益成为共识;微观上,收紧补贴政策,限制发电企业在负价格下仍可获利的机制。

相比之下,中国多个省级现货市场(通常包括日前与实时两个环节)也已出现频繁且持续时间较长的负电价现象。这些市场大多仍以可控大型煤电(>60%发电量)为主,可再生能源渗透率明显低于欧洲主要国家及美国得州、加州等地区。然而在节假日、低负荷等特定时段内,电价多次深度跌破零点,且日均价格乃至一段时间的平均电价持续低于(仍占主体的)煤电基准电价。

可以比较准确的概括:目前的现货市场试点(除广东外),低/负电价普遍频繁且剧烈。本文以山东/浙江为例,探讨极低甚至负电价的频发现象,辨析其直接诱因与更深层的结构性成因,特别涉及交易头寸(contracted position)与调度(dispatch)的耦合机制问题。这一诊断关乎价格机制与价格信号的有效性,进而影响对中国电力部门未来结构转型、碳排放趋势的预期与政策路径的理解。

图1 标准竞争性市场(含负报价)的调度优先次序(merit-order)示意图

来源:Retrieved from https://www.linkedin.com/posts/behnam-zakeri-14359059_negative-electricity-prices-which-happen-activity-7328563515126923264-Bb1s。

或来自https://www.cleanenergywire.org/factsheets/why-power-prices-turn-negative#.

02

统计事实:低负电价频率与深度

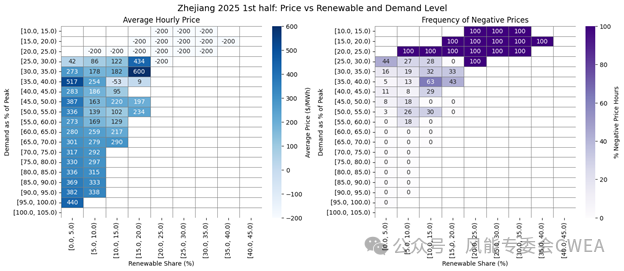

从2025年1月至5月,浙江、山东两省的现货市场(覆盖日前与实时)均出现了大范围、长时段的负电价。浙江作为新近启动现货机制的省份,春节出现深度长时间负价;而山东作为持续试点较久的区域,其负电价现象更为频繁,大部分触及最低限价,低电价幅度也更深。图2为两地在2025年迄今为止的平均电价/负电价分布及对应的风光出力占比与需求水平。

图2 2025年1-5月浙江/山东日前市场电价分布及其需求/风光比重状态

从图中可以看到,只要“可再生能源占比”进入 20–25% 的区间,负电价出现的小时数占比就接近甚至达到100%。而需求只要下降到最大负荷的55%,就有可能出现负电价,即使哪些时刻的风光份额也就10%左右。

03

定性归因:市场厚度(depth)不足

围绕低负电价现象,近阶段若干政策研究与行业评论陆续披露了运行细节,为理解负电价形成机制提供了较为系统的观察窗口。

● 韩晓彤在《山东新能源“入市”解题》(https://www.hxny.com/nd-90583-0-54.html)中指出,即使“五一”假期出现明显的负电价,山东仍持续调入外来电,未根据本地市场价格调整进口策略。

● 赵浩林在《电力中长期合约的物理执行本质是政府干预》(https://m.bjx.com.cn/mnews/20240731/1392268.shtml)分析中长期合同执行机制时指出,过去的中长期合约,性质上需要物理履约,而非金融避险合同。

● 郑亚先《电力现货市场持续深化的关键问题思考》(电力现货市场持续深化的关键问题思考)则强调,部分省份在机组组合上采取“必开机组”预设机制,即先确定部分机组出力,再进行市场优化。一些天然气机组完全不参与出清。

● 柴玮《财务化的日前市场如何实现与实时运行的耦合统一》(https://m.bjx.com.cn/mnews/20250519/1442184.shtml)在对日前市场机制的分析中指出,目前多数省份的日前市场仍以调度负荷预测为基础构建需求侧,尽管用户可提交申报,但并不真正参与出清。

● 刘学在《电力市场的原理、变革与关键问题报告》的示意图显示,当前备用容量的设定多以“最大负荷加冗余”形式静态确定,未采用逐小时分辨率动态调整。

以上公开信息分别指向了电力系统运行中的若干关键环节——包括外部电力输入、中长期合同的执行机制、开机组合安排、用户侧市场参与程度以及备用容量设定方式。

● 外来电稳定输入:即使在出现负电价的时段,跨省调入电量仍未相应调整。这种跨区电量成为现货市场价格运行的边界。

● 先确定开机名单,再进行竞争:在市场优化之前就已设定部分机组必须运行。这可能导致开机机组总量过多,以及可能不符合经济调度原则。

● 用户侧无法基于价格信号参与:需求侧类似澳大利亚等岛国的“电力库”(power pool)——无用户分散报价。这似乎意味着:日前交易从来未真正开门(gate open)。它排除了用户基于价格信号在“不同市场套利”的可能,抑制了市场间价格趋同的动态过程。

● 备用率设定过高且缺乏动态调整:这类安排等同于将备用转化为“刚性出力”。

这些因素虽来源各异,但共同作用于一个核心问题:现货市场的“潜在厚度”(depth)被显著压缩,并限制了价格对供需变化的反馈能力。特别是在春节、五一等低负荷时段,这些因素其影响变的不可忽略,能量市场退化为静态、缺乏需求、调整能力有限的“余量市场”,所谓the static residual market with no demand。

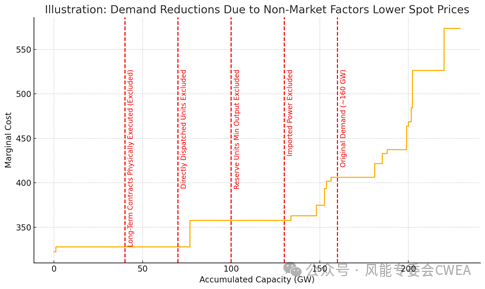

图3展示了上述归因逻辑:由于多种市场外因素的共同作用,市场的有效需求被逐步“剔除”,导致需求曲线整体左移,从而使其与基于煤电边际成本构建的供给曲线的交点不断下移,现货市场价格因此受到压低。

图3 因为各种市场外因素下降的市场需求意味着现货市场价格的下降

来源:作者基于GEM数据库(https://globalenergymonitor.org/report/boom-and-bust-coal-2025/)绘图。

04

定量解析模拟:浙江

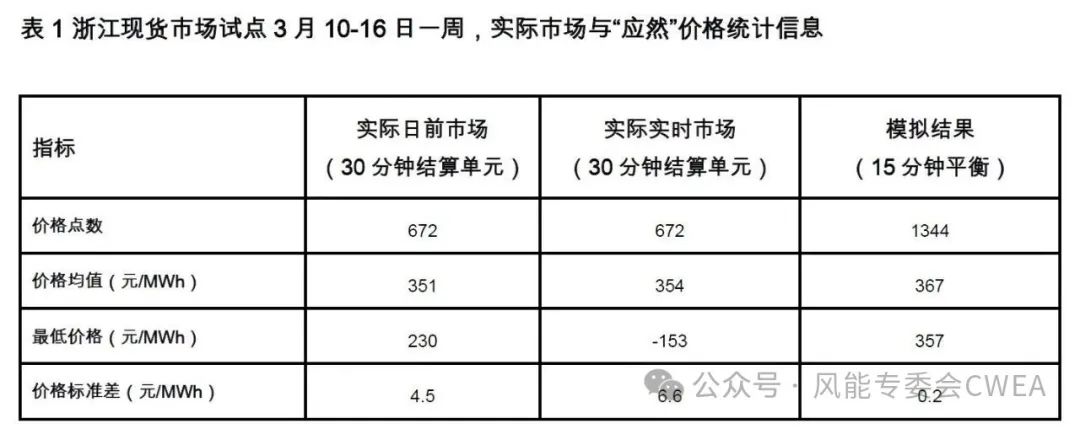

上述“余量”市场结构对电力价格的具体影响,可通过模拟评估其在既定供需背景下的价格偏差。本文选取浙江市场2025年3月10日至16日的常态一周运行数据,构建反事实模拟,用于估计在更充分动态条件下的“应然”价格水平。

模拟假设基于以下前提:按照效率排序的机组组合,在小时分辨率下设定备用资源约束,对应5%的需求波动与10%的可再生装机容量。在煤炭价格750元/吨的情形下,模拟计算得到该周168小时的出清电价轨迹以及机组平均停机比重。结果显示:算术平均电价为367元/MWh,价格波动较小。

同期浙江现货市场的实际数据表明,日前市场平均价格为351元/MWh,实时市场为354元/MWh,最低价格甚至低至-153元/MWh,价格波动显著更大。需要强调的是,此模拟仅反映“常态情况下”一周的数据情况。从逻辑上,因为存在结构性因素,模拟期越长,其与实际市场价格之间的累计偏差越大。

表1 浙江现货市场试点3月10-16日一周,实际市场与“应然”价格统计信息

来源:市场数据来自于交易中心;模拟为卓尔德(www.draworld.org)基于开机组合(UCED)的模拟。Jupyter Book地址:https://colab.research.google.com/drive/1bgxvYIScmzJ1HBLnUPVHXfbZEdErc-ob?usp=drive_link)。

05

关于各省负/极低电价频繁的“假说”

结合上述模拟结果及前文所述的运行机制,我们提出一个关于中国现货市场中负价现象的结构性解释框架,供各方面的机构与同事进一步讨论和检验。

作为比较与理解参照系,欧美市场机制在调度—市场关系上的设计通常是:

● 在欧洲,多数交易所(exchange)与调度机构(TSO)分离。前者决定交易头寸,采用自调度(self-dispatch)模式,发电企业根据自身报价决定出力安排,市场则决定其收益,调度机构只负责平衡市场(Balance market)。机制中往往“市场决定物理调度”,但因能量市场与备用辅助市场分离而存在效率损失问题。例如,当机组持有中长期合同、其边际成本高于市场价格时,意味着停止发电,从市场购电来交付发电承诺更理性,从而继续物理发电将与系统总体成本最小化冲突。

● 美国ISO体系中,市场交易与调度运行高度耦合,总体优化兼容分散交易。调度部门根据统一模型输出的出清结果制定日前开机计划,并实时运行经济调度,能量与备用联合出清,目标函数通常为“系统运行总成本最小”。此类机制中,市场信号与运行执行之间具备紧密衔接。调度具备统一优化职能。

而在中国现行多个省级现货市场试点中,一方面,调度体系未设定明确的运行目标函数或优化标准(类似美国竞争性市场);另一方面,市场机制亦未赋予发电侧形成自主调度计划的权利(类似欧洲市场)。此外,跨省电力输入、备用等要素往往以提前方式预设,不经市场出清程序,市场外安排比重较高,所谓市场“竞价空间“往往只是总体需求供给的40%甚至更小。普遍存在的负/极低电价,更大的原因是市场(market)与调度(dispatch)耦合机制缺失的结果。无论这种耦合机制,是市场决定调度,还是调度遵循明确的总体价值观,仍不存在。

06

总结:向左走还是向右走?——市场与调度关系抉择

现阶段,中国电力市场面临一个根本性选择:是继续推进市场机制与调度体系的耦合,还是在复杂运行约束下重新强化计划主导、弱化市场功能。从政策信号看,关于风光定价改变的《136号文》(参考:对话地球文章——《中国试水新能源电价新机制》 https://dialogue.earth/zh/4/60070917/ )暂时取消了市场决定风电和光伏价格的机制,某种程度上为进一步完善市场规则争取“缓冲”时间。然而,这是否同时削弱了推进市场改革的内在激励,进而使系统回归至“长期成本决定短期价格;调度在临近实时阶段全面接管平衡,出力安排自由量裁”的旧有路径,仍有待观察。

相较于欧美市场强调市场一体化(market integration),进而面临输电约束、不同主体影响(distributional impacts)激励不相容等问题,中国市场在现阶段则更显现为结构性分割(fragmented),并且几乎无法流动(market flow)。这种战略性静态分割使“建设统一电力市场”的目标,在内涵和实现路径上存在显著语义差异。与此同时,这些单一、静态市场形成的价格信号,往往是“有偏”(bias)的,目前突出表现在日前市场的极低/负价格上。

在此背景下,煤电机组未来如何从主体发电逐步转为调节性、备用支撑电源尤其关键。目前的煤电机组,就配合快速发展的风电光伏的角色而言,时常处于“既上不去,也下不来”的情况。前者是发电激励问题,我们之前讨论过。(https://dialogue.earth/zh/1/108176/ )尽管程度上,因为煤炭价格明显下降,2025年开始相比2022-2023明显改善,这也不是通常的电力系统灵活性讨论相关的内容;而后者则是系统平衡挑战,也就是在某些时刻,太多出力追逐太少需求,而缺乏竞争或者其他协调机制去确定谁上谁下以及谁应该支付谁。这涉及灵活性问题。

价格信号是否完整、准确,是否能够引导、改变发电机组的行为,关乎用电用户福利以及气候减排事业。