中国储能网讯:全球碳中和共识与地缘冲突加剧的背景下,各国越来越重视能源安全与能源转型,推动能源革命、构建以新能源为主体的新型电力系统成为全球共识。

钒被称为“新型储能金属”,受到越来越多国家的重视,美国、加拿大、日本和欧洲等国家地区相继将钒列入关键矿产清单。

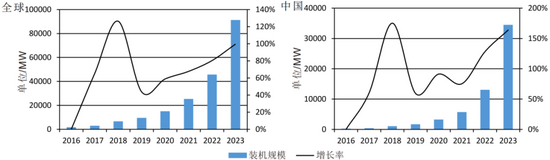

新型储能市场快速发展,钒电池受到市场青睐。

2023年,全球新增投运电力储能项目装机规模突破50GW,达到52GW,同比增长69.5%。其中,新型储能新增投运规模创历史新高,达到45.6GW,占比87.7%。

中国、欧洲和美国引领全球新型储能市场发展,新增装机规模合计占全球市场的88%,中国占比接近50%。

图1:新型储能市场装机规模快速增长

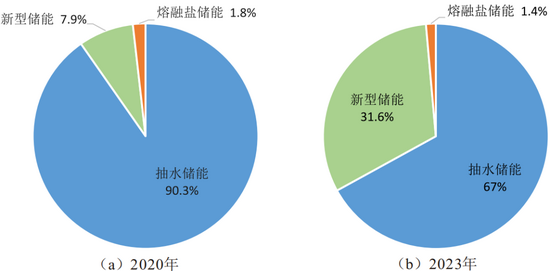

图2:全球储能市场份额

资料来源:中国地质调查局

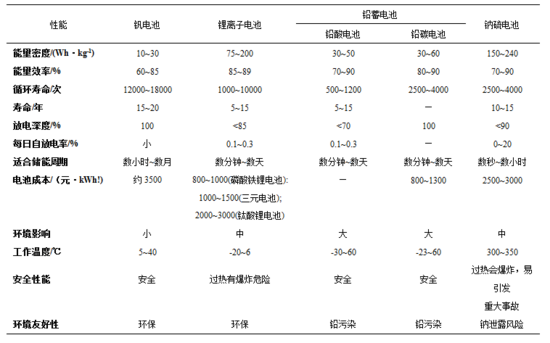

长时储能(持续放电4小时以上)是实现“双碳”目标关键技术之一。全钒氧化还原液流电池(以下简称“钒电池”)作为新型储能液流电池中一种,其电解液为钒离子的稀硫酸水溶液,以液体形态电解发电,不会发生热失控、过热、燃烧和爆炸,安全性大大提高。

同时,钒电池因正负极都是钒,可通过周期性金属钒离子电解液共混实现对可逆容量的恢复,循环次数可达到12000-18000次,约为锂离子电池的2倍,使用寿命可达20年以上。

表1:不同新型储能技术的优缺点

数据来源:陈仁凤、龙涛、陈其慎等《新型储能金属钒资源需求预测与供应分析》

一、全球钒资源储量丰富但高度集中

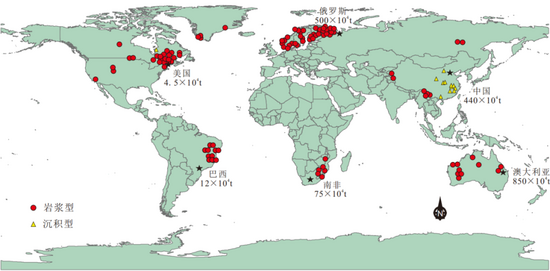

钒是一种重要的稀有金属元素,自然界中钒资源丰富,在地壳中的丰度约为0.02%,比铜、锌、镍、铬都高,按照地壳中金属的总含量排在第22位。虽然地壳中含量多,但是没有发现单独的钒矿,钒主要以含钒矿物的形式存在,通常与铁、钛、铀、钼、铜、铅、锌、铝等金属矿以及碳质矿、磷矿共生,已发现含钒矿物65种。

图3:全球主要钒矿床及主要国家储量分布

数据来源:杨立飞、李增华、欧阳永棚等《钒矿床研究进展与展望》

二、全球钒资源丰富,分布高度集中

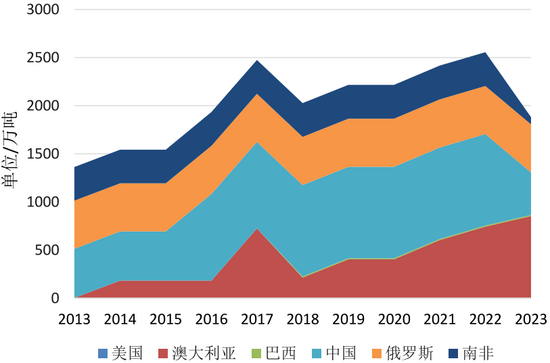

根据美国地质调查局不完全统计,截至2023年底,全球钒储量超过6300万吨(金属量,下同),其中已认定的钒资源中符合当前采掘和生产要求的钒矿储量约为1882万吨,主要分布于澳大利亚、俄罗斯、中国和南非四国。

图4:全球钒资源储量

资料来源:中国地质调查局

三、钒资源生产原料广泛,以炼钢得到的钒渣为主

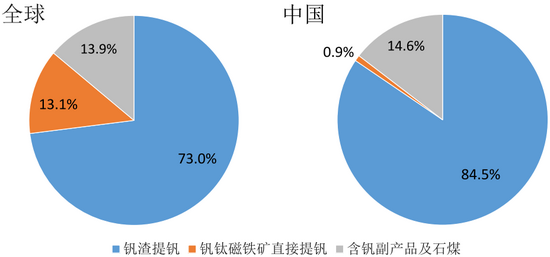

含钒原料主要包括钒渣、高品位钒钛磁铁矿、回收的含钒副产品、石煤等。目前,世界上98%钒产品的生产原料来自于钒钛磁铁矿(中国约为63%)。据统计,2022年全球约73%的钒来自于钒钛磁铁矿经钢铁冶金加工得到的钒渣(中国约为84.5%),以中国和俄罗斯企业为主;约13.1%的钒(15448吨)来自于钒钛磁铁矿直接提钒(中国为0.90%),以南非的布什维尔德矿业公司和Rhovan公司,以及巴西的Largo资源公司为代表;约13.9%的钒来自于二次回收的含钒副产品(含钒燃油灰渣、废化学催化剂等)及石煤等,以美国、日本及韩国等企业为主。

图5:钒资源来源占比

资料来源:中国地质调查局

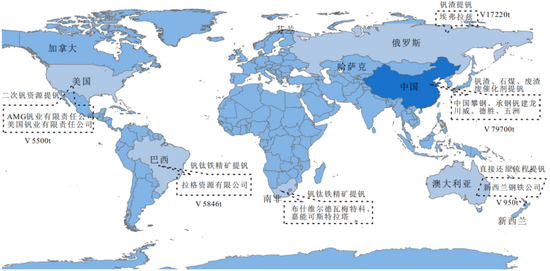

图6:2022年世界主要资源型钒生产企业及产量(折金属钒-吨)分布

资料来源:陈仁凤、龙涛、陈其慎等《新型储能金属钒资源需求预测与供应分析》

四、全球钒资源供需集中在中国

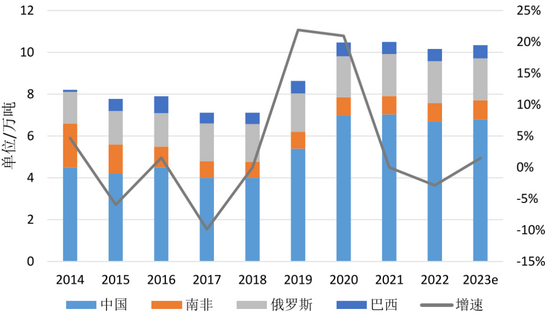

近年来,全球钒资源供给整体呈现波动上涨的趋势。2014-2023年,全球钒资源产量同比增长均在2.8%左右,其中2019年同比增速达21.9%;2021-2022年,全球钒产量受中国粗钢产能政策限制及结构调整等因素影响略有下滑。

自2012年以来,中国钒资源产量占全球比重均在50%以上,作为全球最大的钒资源产量大国,全球钒资源产量受中国钒资源相关政策影响比较大。2016年,中国全面取缔“地条钢”环保政策禁止石煤提钒,许多企业因此关停,从而导致全球钒资源产量出现明显下滑。

图7:全球钒资源产量(“e”代表评估矿产量)

资料来源:中国地质调查局

从钒资源生产商来看,全球钒资源生产商主要集中在中国。国外大约有20余家钒制品生产企业,除利用钒钛磁铁矿为原料生产的企业外,其余都是利用废催化剂、石油残渣等含钒废物为原料,或者利用氧化钒深加工生产钒铁、钒电解液、催化剂及其他钒功能材料等。

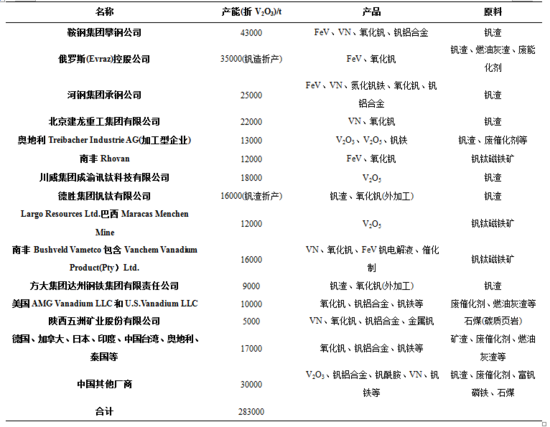

表2:2022年全球自有资源型钒生产企业概况

数据来源:陈仁凤、龙涛、陈其慎等《新型储能金属钒资源需求预测与供应分析》

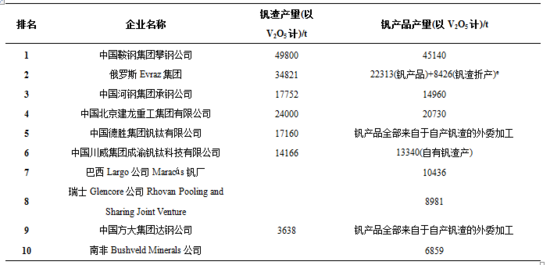

表3:2022年全球主要钒生产企业(非加工型)产量

数据来源:陈仁凤,龙涛,陈其慎等《新型储能金属钒资源需求预测与供应分析》

注:南非Bushveld钒产品产量为Vametco及Vanchem产量之和。

五、钒资源消费集中在钢铁行业

钒因其熔点(1887℃)和沸点(3337℃)高,常与铌、钽、钨、钼等元素并称为难熔金属,且具有延展性好、质坚硬、无磁性、耐盐酸和硫酸等特性,广泛应用在钢铁、冶金、化工、储能、颜料、环保、医药等国民经济的诸多重要领域,被称为“现代工业的味精”。

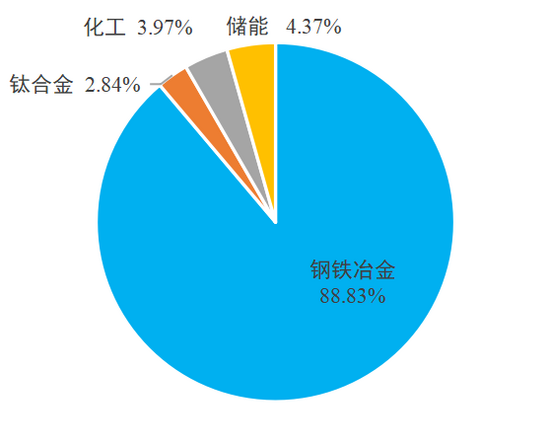

从消费结构来说,钒作为一种重要的合金添加剂,能提高钢铁的硬度和抗拉强度。钢铁冶金为其主要下游应用领域。2022年,全球约88.83%的钒应用于钢铁冶金领域。

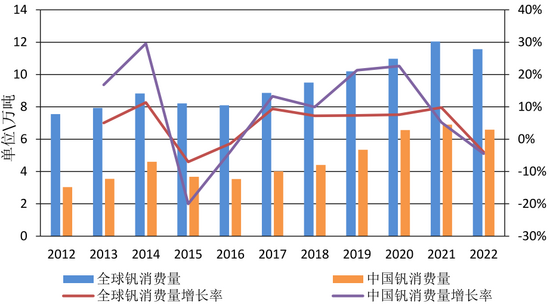

图8:全国和中国钒消费量

资料来源:中国地质调查局

图9:全球钒资源消费结构

资料来源:中国地质调查局

六、钒资源有望迎来钢铁冶金和钒电池储能“二元消费”格局

在“双碳”背景下,世界各国为更好促进风能、太阳能等可再生能源开发利用,出台了一系列新型储能利好政策,支持钒电池产业的发展。2020年2月,澳大利亚援助澳大利亚钒业125万美元资金,以促进钒电池全产业链一体化开发。

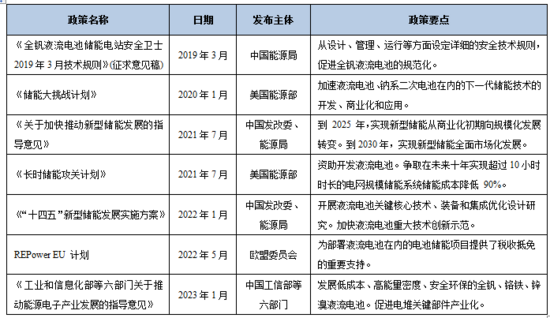

表4:国内外钒电池相关政策

资料来源:国信证券

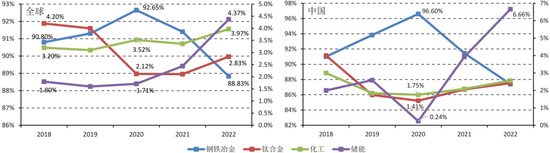

在全球各国利好政策推动下,钒电池产业化加速推进,近年来钒电池储能对钒的消费持续上涨。根据Vanitec数据,2022年全球钒电池储能用钒占比上升至4.37%,中国钒电池储能用钒占比上升至6.66%,中国钒电池储能用钒的消费增速大于全球增速。

2020年,受中国螺纹钢新标的应用、钢筋产量进一步提升、储能用钒停滞、减量等因素影响,中国钢铁领域用钒占比达到96.6%,钒电池储能用钒占比出现大幅下降。未来随着新型储能装机规模的不断扩大和钒电池渗透率提升,钒电池储能对钒需求占比将逐渐提升。中国储能领域用钒量将增长至2.3万吨和5.7万吨。预计到2030年钒电池储能对钒需求占全球钒消费结构的比例将有望上升至40%左右,届时将形成以钢铁冶金和钒电池储能为主导的需求“二元消费”格局。

图10:钒在各应用领域消费占比

资料来源:中国地质调查局

七、钢铁领域钒求稳步增长,但占比下降

钢铁冶金是钒消费的最主要领域。根据统计数据显示,2022年,受中国钢铁产能减产影响,全球粗钢产量减少至18.85亿吨,同比下降3.93%;2023年全球粗钢产量合计18.882亿吨,同比基本持平。

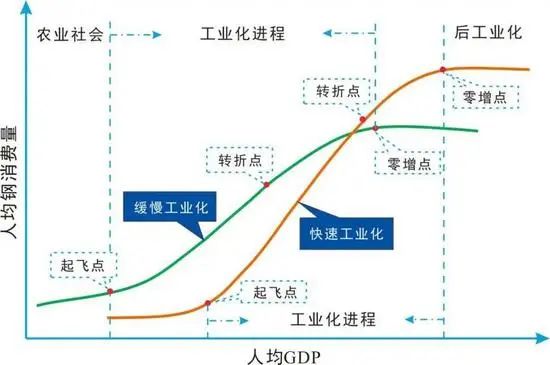

借鉴发达国家钢铁需求变化的规律性经验——人均钢铁消费量与人均GDP关系呈现“S”形理论模型,中国作为全球第一大钢铁生产国,正在由快速工业化进程转向后工业化时期,人均钢消费量将趋于稳定,但长期看钢铁需求呈现逐渐下降趋势。印度、东南亚等地区国家人口众多,正在逐渐步入快速工业化时期,未来将成为全球钢铁需求的主要增长点。世界钢铁协会预测,随着全球经济复苏和基础设施建设的推动,钢铁需求逐渐增长。

图11:人均钢材消费水平与人均GDP“S”形规律

资料来源:杨轶《简析钒市场需求结构及未来发展趋势》

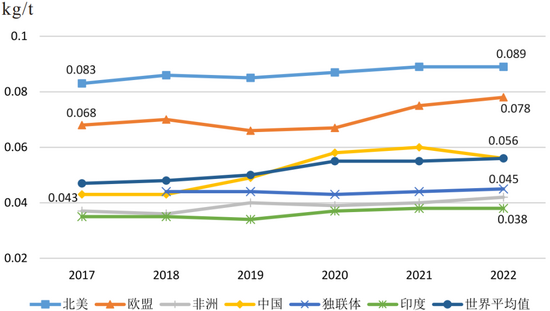

钒在钢铁中消费强度存在地区差异。随着中国钢铁工业绿色低碳转型,高强钢需求增长带动其产量持续增长,钒在钢铁中的消费强度将出现结构性增加。印度、东南亚等地区新兴国家逐渐步入工业化初期,城镇化进程不断加速,人均钢消费量将快速增加,钒在钢铁中消费强度也将持续增加。

图12:钒在钢铁中的消费强度

资料来源:陈仁凤、龙涛、陈其慎等《新型储能金属钒资源需求预测与供应分析》

综上所述,短期全球钒在钢铁领域消费量受中国影响出现下滑。长期来看,全球钢铁需求以及钒在钢铁中消费强度持续增长,钒在钢铁领域的需求仍将保持稳定增长。

根据相关的预测,2025年和2030年全球钢铁行业用钒量将分别增至12.45万吨和13.67万吨;中国单位用钒量提升被粗钢产量下滑抵消,2025年和2030年中国钢铁行业用钒量将达到6.55万吨和6.59万吨。预计到2030年钢铁领域用钒量占比将下降到54.8%。

八、钒产业转型发展态势初现

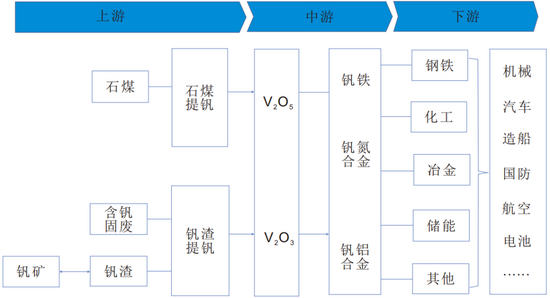

从产业链看,钒产业链上游原料主要为含钒矿产、钒渣以及含钒固废;中游钒制品主要为五氧化二钒、三氧化二钒等氧化钒;下游应用领域包括钢铁冶金、储能、钛合金和化工等领域。

图13:钒产业链梳理

资料来源:中国地质调查局

九、我国钒资源开发利用建议

一是加强钒资源勘探开发,放开钒渣进口。由于国内钒主要来源于钒钛磁铁矿炼钢生产过程中的钒渣且目前国内仍禁止钒渣进口,钒钛磁铁矿冶炼经济性及钢铁行业收缩可能影响钒渣长期供给。因此,可针对钒渣禁止进口政策作出调整,扩大国内钒资源获取能力。

二是加强石煤中钒资源开发利用。建议加大石煤中钒的分选和提取技术研究,解决石煤提钒工艺能耗高、成本高和环境污染等问题,提高石煤钒矿资源综合利用水平。

三是加快推进钒资源循环利用。目前,我国钒资源回收利用份额占比较小。在工业生产过程中会产生大量的含钒废弃物,如不能得到合理应用,对环境造成危害的同时,也会对钒资源造成浪费。未来随着钒电池大规模列装产生大量废旧钒电池,加强钒电池电解液和电极钒资源回收,有利于钒液流电池的可持续发展和钒资源的持续稳定供应。

四是优化钒资源开发布局。我国是钒资源储量和产量最大的国家,长期以来存在开采过量、一矿多采、大矿小开、采富弃贫等现象,生产商集中度不高。建议攀钢集团、河钢集团等大型钒资源生产商组成钒资源联盟,加强钒资源生产规划、产业政策和标准的引导,从全产业链视角推进钒产业合作,保障钒产业链安全和高质量发展。