中国储能网讯:

大储新增装机增长超70%

虽然美国储能产业正面临关税上调、成本压力加剧等外部不利因素,但大储存量项目推进节奏并未放缓,整体发展势头依然强劲。

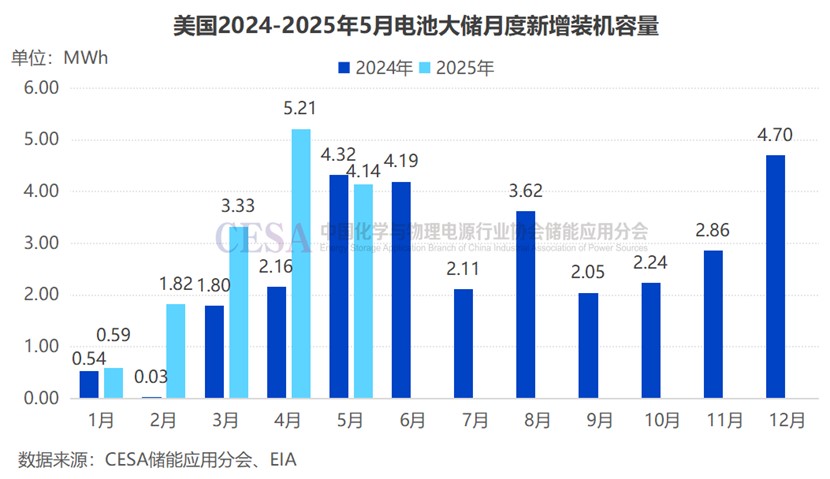

CESA储能应用分会基于EIA公示项目分析,美国2025年1-5月共60个大型电池储能项目相继投运,新增装机共4.618GW/15.09GWh,较之去年同期增长43.74%(功率)/70.45%(容量),平均时长3.27小时,较之2024年的2.75小时显著提升。2025年3月、4月、5月各有一个GWh级储能项目新投运,4月新增装机容量更是创新高,超5GWh。

截至2025年5月底,美国大型电池储能累计装机已高达31.88GW/89.31GWh,主要分布在加利福尼亚、亚利桑那、德克萨斯、新墨西哥等州,其中加利福尼亚一个州的累计装机规模就超过全美的4成。

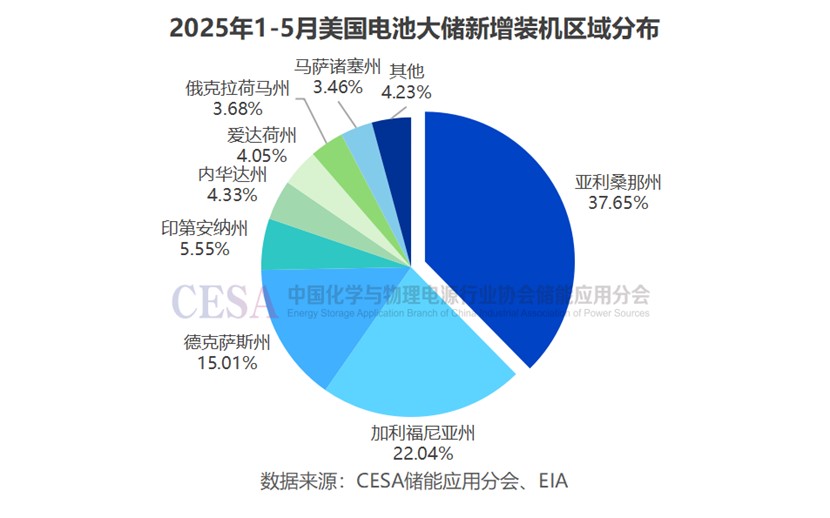

2025年1-5月,亚利桑那、加利福尼亚、德克萨斯和印第安纳等州新增装机均超过1GWh。其中,亚利桑那州新增装机领跑全美,达1.74GW/6.96GWh,占比37.65%(功率)/46.15%(容量)。加利福尼亚州新增装机1.02GW/2.84GWh,排在第二,占美国电池大储新增装机的22.04%(功率)/18.80%(容量)。

取消或延迟项目暴增超108%

CESA储能应用分会基于EIA公示项目统计分析,截至2025年5月底,美国取消或延迟的大型储能电池项目达7.47GW,较之2024年底暴增108.41%。

仅2025年1-5月,美国就新增了35个取消或延迟的大型储能电池项目,规模达3.88GW,超过截至2024年底的总量。

这些项目主要集中在德克萨斯州,2025年1-5月,仅德克萨斯一个州就新增了13个取消或延迟的大储项目,规模达2.32GW,占全美新增取消或延迟大储总规模的55.27%。

1-5月,纽约州新增了4个取消或延迟大储项目,规模达600MW。此外,内华达州、加利福尼亚州、夏威夷州、印第安纳州、马萨诸塞州均新增了1个取消或延迟大储项目。

储备项目增量“刹车”

CESA储能应用分会基于EIA公示项目统计分析,截至2025年5月底,美国拟在建(含完工还未投运)大型电池储能项目共计476个,总规模65.64GWh,较之2024年底同比增长7.62%。

截至2025年底,美国在建电池大储项目15.1GW,较之2024年底新增了2.34GW。

获批但还未开工项目4.28GW,较之2024年底增长了2.76%。

待审批项目20.69GW,较之2024年底增长了16.55%。

未启动监管审批的规划项目22.19GW,较之2024年底下降了8.60%。2024年新增了12GW,而2025年1-5月这类规划项目不增反降。

截至2025年5月底,美国未开工的规划(含未启动监管审批、待审批和获批还未开工)大储项目共计47.16GW,较之2024年底仅新增0.96GW,而2024年新增了25.46GW,比较可以看出,美国大储储备项目新增处于“刹车”状态,增量市场显现出放缓趋势,企业对未来美国市场的信心出现波动,决策更趋谨慎。

户储装机创历史新高

美国清洁能源协会(ACP)和Wood Mackenzie 数据显示,美国2025年一季度,美国工商储新增装机26MW/63MWh,户储新增装机达458MW/893MWh,户储新增创历史新高。加利福尼亚州和波多黎各是美国户储市场的领头羊,贡献了整体增长的74%,伊利诺伊州和其他新兴市场也开始加快步伐。预计到 2029 年,美国户储市场累计装机将接近 15 GW,增长速度与2025年第一季度相当,加利福尼亚州NEM 3.0的实施将是户储市场的主要驱动力。

总的来看,美国储能市场短期前景强劲,但长期前景仍不明朗。未来五年大储预期依然稳健,但联邦政策的变化可能会大幅削弱未来的增长。如果众议院“大而美”法案中关于投资税收抵免(ITC)的草案最终立法,那么未来五年内的大储新增总量可能会比当前的基准情境低27%;分布式储能将受到较大冲击,预计下降46%。

以应对可再生能源和电力负荷的同步增长,美国对储能的需求依然旺盛,但政策变化的可能性正威胁着当前的增长势头。在短期内,预计2025年全美各类储能新增装机容量将达到15GW/49GWh,其中大储同比增长可达22%。但长期来看,由于政策不确定性,大储在2026年面临29%的潜在下滑风险。

值得一提的是,参议院最新版本修正草案将豁免储能相关的投资税收抵免(ITC),不受此前对太阳能发电和制造基地所提出的削减措施影响。更新后的法案对储能设施有利,正如《通胀削减法案》所设想的那样,储能项目将继续享受完整的投资税收抵免(ITC)直至2033年,2034年降至75%,2035年降至50%,并在2036年到期。

对美新增储能订单下降

受高关税预期影响,2025年1季度中国头部储能企业已提前出货部分存量订单项目,抢发迹象明显。

增量订单方面,据CESA储能应用分会产业数据库不完全统计,2025年1-5月,中国储能相关企业新增出海订单/合作已超过144GWh,较去年同期增长了436.27%,其中114.64GWh披露了项目建设国家或区域。与去年美国独占半壁江山的出海格局不同,中东、澳大利亚、欧洲等市场则呈现出爆发式增长态势。受高关税影响,2025年1-5月,中国对美国的出海储能订单大幅缩水,仅3.4GWh,占地点明确订单总量的2.97%,规模同比骤降82.06%。

在过去五年当中,美国都是中国锂电池第一大出口市场。2024年中国向美国出口锂电池153.15亿美元,占国内锂电池出口总额的25%。

海关最新统计数据,2025年1-5月,中国锂离子电池出口额为1975.78亿元,较之去年同比增加了24.2%,延续了稳定增长势头。

随着德国车企电动化转型的加速,德国首次超越美国成为中国锂离子电池第一大出口市场。1-5月,中国锂电池对德出口额为389.9亿元,占中国锂离子电池出口总额的19.73%。

1-5月,中国锂电池对美出口金额为352.8亿元,同比增加2.96%,占中国锂离子电池出口总额的17.86%。值得一提的是,受贸易政策调整影响,2025年5月,对美出口出现“断崖式下跌”,该月中国锂电池对美国的出口额和出口数量同比分别下滑22.85%和16.4%,环比分别下降43%和25.8%。其中,储能电池对美出口环比下降29.9%。

美国电池本土化扩产

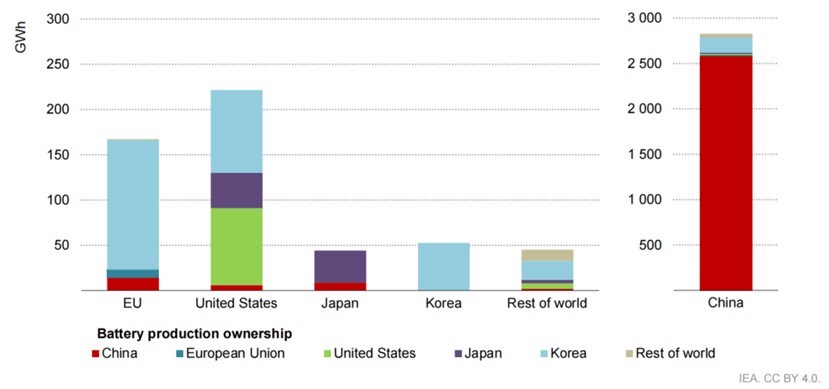

国际能源署(IEA)最新数据显示,2024年,全球电池产能已超过3TWh,增长30%,约85%的电池制造产能位于中国。电池制造市场正逐渐走向成熟,并进入整合和竞争加剧阶段。

在《通胀削减法案》(IRA)推动下,美国本土电池产能投资迅速上升。若美国所有已宣布的项目如期投产,到2030年,美国电池产能将超过1.2 TWh。

2024年,美国的锂电池已投产产能已达到220 GWh,增长近50%,首次超过了增长率为10%的欧盟。其中,美国本土电池生产商在美投建超80GWh;韩国电池生产商在美投建超90GWh,占比超40%;日本电池生产商在美投建超30GWh。中国电池生产商在美投产锂电池产能不足10GWh。

图 全球锂离子电池产能地区和厂商分布

据公开信息不完全统计,中国企业在美布局锂离子电池产能达163GWh,主要为规划和在建项目。在美国,中国企业主要采用两种扩产路径:1.以宁德时代为代表,通过向终端客户进行电池生产技术授权,实现本地化生产;2.以国轩高科为代表,凭借自身全球化基础,直接由企业主体在美投资扩产。

目前,美国锂离子电池本土化布局正在加速。仅在2024年,特斯拉就在美国本土的设施和基础设施上投资了近100亿美元。2025年6月28日,特斯拉官方宣布,其位于美国内华达州的首座磷酸铁锂电池工厂即将完工,该工厂总产能为37GWh,初期规划产能为10 GWh,主要生产Megapack电池。据悉,该工厂设备由宁德时代提供,特斯拉全权负责运营管理。

远景动力位于美国田纳西州士麦那的工厂储能电池产线已正式投产,一期年产能达7GWh。

LG Energy Solution(LGES)目前已成为美国最大的磷酸铁锂电池制造商之一。2025年5月,其位于密歇根州荷兰市磷酸铁锂电池工厂正式投产,目前两条产线的已经投运,第三条生产线预计年内投运。该电池厂总投资高达14亿美元,整体设计产能为年产16.5 GWh储能电池,并配套5 GWh电动车电池产能,年产能总计达21.5 GWh。该工厂建成后将带来高达25亿美元年产值。

6月23日,福特公布了其位于密歇根州 BlueOval 电池园区的磷酸铁锂电池工厂进展。该工厂主体已完工,整体建设完成约60%,正在进行设备、电气和管道安装。电池生产设备目前在外部供应商处测试,并已开始培训生产人员,为设备到场后的调试做准备。工厂计划今年夏季开始设备安装,预计2026年投产。该项目总投资为35亿美元,采用宁德时代的技术授权。由于美国“大而美”法案的推进,该工厂原计划申请的约7亿美元联邦税收抵免仍存在不确定性。

目前,美国电池产能已经可以满足美国一大半的电池需求,但这并不意味着美国已经接近了供应链自给自足。美国对电池制造的大部分投资主要集中在电芯和组件上,而上游如锂精炼,仍由中国主导,美国严重依赖中国提供上游零部件。IEA数据显示,磷酸铁锂电池正极材料生产完全由中国主导,2024年中国占据全球98%的产能。镍基正极材料供应也以中国为主,2024年中国产能占全球的近三分之二,韩国产能占近30%,日本占5%。