中国储能网讯:伍德麦肯兹(Wood Mackenzie)近期发布最新研究报告Looking overseas: China’s solar ascent in a fragmented global landscape(《放眼海外:地缘博弈下的中国光伏路径》),系统解构中国光伏企业的出海战略图谱。报告揭示了地缘政治加剧情况下,中国企业海外拓展的三大趋势,即供应链布局重构、区域化成本博弈与电站资产投资轻量化。基于对65个国及地区的光伏市场评估与政策追踪,报告还对海外市场的投资潜力进行量化排名,为中国光伏企业的海外投资提供战略性建议。

制造突围:地缘重构,新兴市场成关键

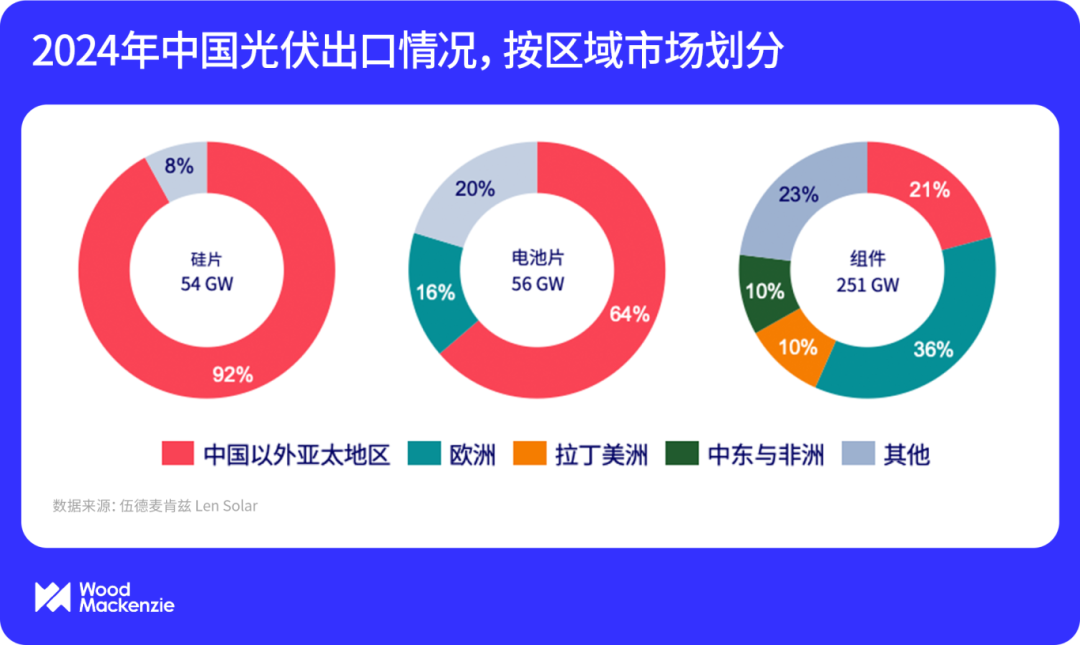

2024年,中国光伏产品出口量创新高,但组件价格暴跌40%。这导致出口收入缩水至330亿美元,同比减少34%,折射出规模红利在全球光伏交易中的消退。

与此同时,全球本地化率要求广泛普及,东道国政策影响加剧中国光伏出口限制。去年,上游硅片与电池片对东南亚地区的出口量因美国政策改变而减半,暴露出了传统出海路径的脆弱。

在政治与贸易双重压力下,地理多元化成为新的出海战略核心。新兴市场逐渐替代传统市场成为中国光伏出口新的增长点,中东非与拉美地区进口中国组件占比增长至近20%。

关键市场博弈:政策风险与成本控制的平衡

北美困局:IRA补贴或难以为继,关税战接力护航本土制造。高昂的IRA补贴下,美国本土制造组件价格较东南亚进口产品价格仍高出120%。IRA受限于资金压力难以长期持续,关税壁垒成为了美国市场新的进口限制手段。建议中国企业双轨应对北美市场壁垒:

短期:重构东南亚产能布局,借道印尼、老挝规避高关税风险,维持组件价格优势。

长期:布局中东产能,构建抗风险能力更强的供应链。

欧洲缺口:本地化疲软,进口需求巨大。因高成本和资金缺口,90%以上的欧盟光伏扩产计划面临流产风险,预留超60GW的年进口需求。中国组件凭借低于本土组件48%的成本优势,雄踞欧洲市场。未来在欧洲市场的保持出口份额的关键在于绿色生产,应对碳关税挑战。

中东崛起:出口与制造的双枢纽。中东地区近年光伏市场规模迅速扩大,预计2025年新增装机将超过10GW,为中国光伏产品出口创造巨大空间。中东本土组件制造虽然因为高电价或将导致成本增加,高出中国组件价格42%左右,但地缘影响力保障其在全球市场销路畅通,从而吸引中国制造商前往中东进行产能投资。

海外光伏资产投资:政治逻辑主导决策

2024年,中国海外光伏资产总量达到16GW,但投资逻辑发生明显改变,呈现鲜明的政治驱动特征:

“国”进“民”退:国企以83%份额主导海外市场投资,民企因回报风险和资金压力收缩战线;

投资轻量化:EPC模式占比超60%,资产自持模式因东道国风险增加而明显减少;

地缘聚焦:75%的投资流向“一带一路”沿线

未来在海外光伏市场投资方面,以中东拉美为主的新兴市场主推绿地投资抢占增量,以欧洲、澳洲为代表的成熟市场聚焦棕地并购消化存量。

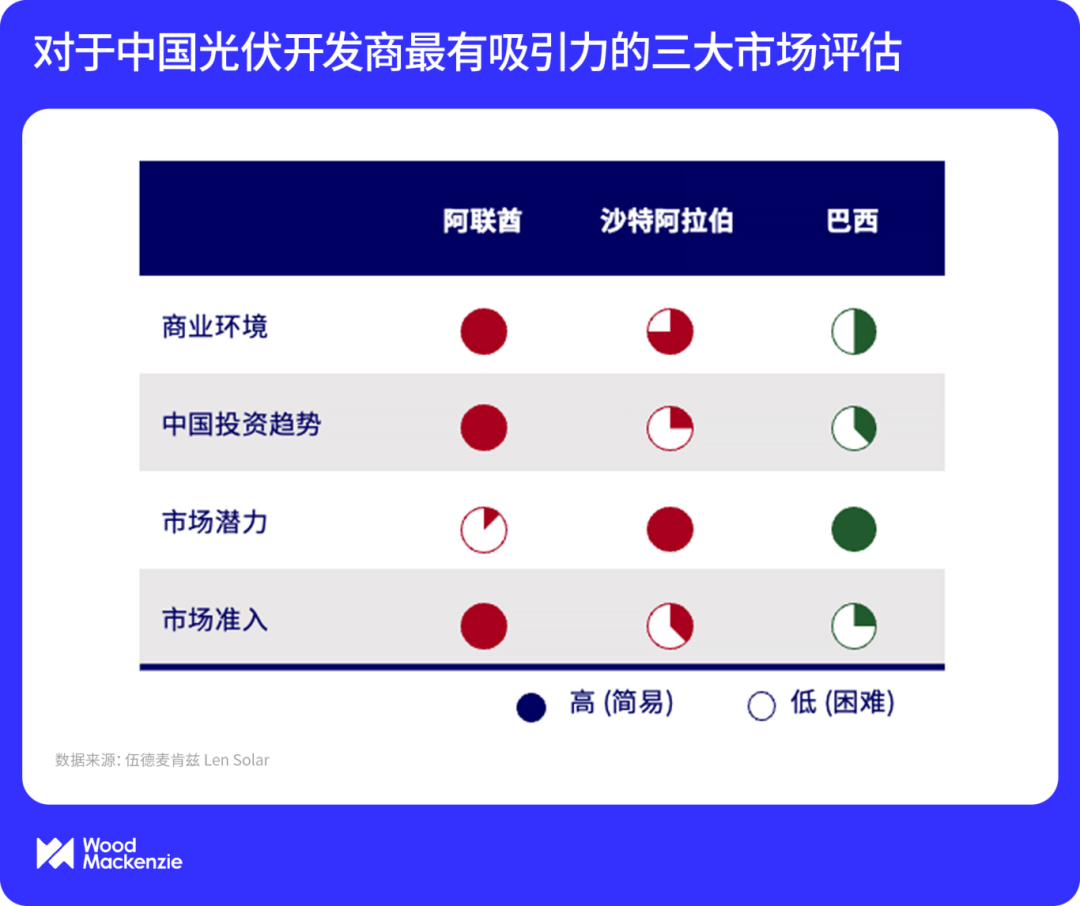

伍德麦肯兹基于商业环境、投资惯性、市场潜力和准入难度进行市场吸引力评估,发现排名前三的阿联酋、沙特、巴西市场具有共同特点:政策协同度较高、电力需求高增长与准入壁垒较低。

光伏组件的全球流动轨迹已然成为大国竞争的缩影,全球光伏市场受到地缘政治影响加剧,明显的碎片化趋势对中国光伏的出海传统路径提出重大挑战。中国光伏的出海要加速完成从“成本优先”转向“风险对冲”的转型,在政治风险与收益潜力之间寻找平衡点。