中国储能网讯:2024年9月2日,中车株洲所携手国轩高科、欣旺达、中创新航、蜂巢能源与兰钧新能源,共同发布了石破天惊的688Ah超大储能电芯。那场发布会,更像是一场声势浩大的“结盟仪式”,中车以行业定义者的姿态,许诺了一个将在2025年全球交付的大规模储能新时代。

几乎在同一时期,另一位行业巨头阳光电源,也悄然亮出了自己的“王牌”——以625Ah/628Ah为核心规格的储能电芯标准。它没有举行如此盛大的发布会,却凭借其在全球市场的强大号召力,迅速吸引了亿纬锂能等头部企业的紧密跟随。

两面大旗就此立起,一场关乎中国储能行业标准、供应链命脉乃至最终生存空间的“站队”就此拉开序幕。如今,将近一年的时间过去,当初那场发布会上的豪言壮语与悄然形成的联盟,究竟进展如何?供应商们当初的选择,是押对了宝,还是踏入了未知的险滩?

要回答这些问题,我们必须深入两大阵营的内部,看一看它们的盟友构成,以及将他们凝聚在一起的那面旗帜,究竟写着什么。

01

两大阵营的盟友版图与路线分野

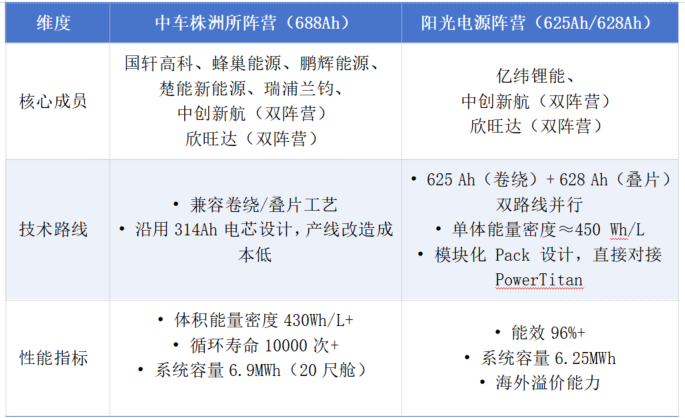

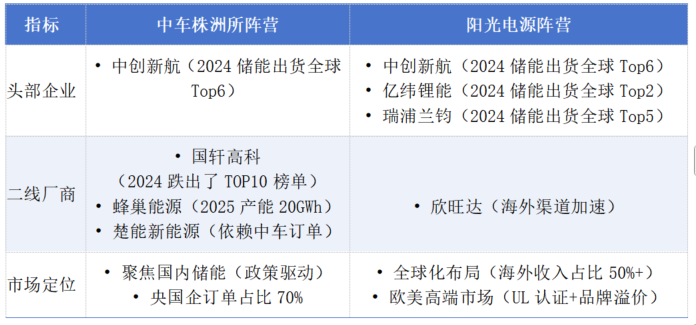

中车株洲所的阵营,迅速发展成一个庞大的“联邦”,其成员背景多元,既有像国轩高科、蜂巢能源这样从汽车动力电池领域跨界而来的巨头,也有鹏辉能源这样在储能领域深耕多年的专业选手,更有像楚能新能源、瑞浦兰钧这样的二线新锐力量。

将它们凝聚在一起的,正是中车688Ah方案所展现出的浓厚“实用主义”色彩。它最大的智慧,在于对现有生产体系的深刻洞察与极致兼容。这一方案巧妙地沿袭了上一代314Ah电芯的设计逻辑,这意味着电池厂商升级产线几乎无需伤筋动骨,一条5GWh的产线,改造成本可能低至200万元。在整个行业因疯狂扩张而普遍面临资金链紧张的当下,这无疑是一个充满诱惑的提议。

这面“实用主义”大旗的目标也极为明确——由政策驱动的中国国内市场。中车以688Ah电芯打造的6.9MWh储能系统,完美契合了国内“长时储能”的政策风口,使其在面对华能、国家电投这类央国企客户时拥有了天然优势。因此,对于国轩、蜂巢而言,这是消化庞大产能的捷径;而对于楚能这样的“后起之秀”而言,中车的订单更是其在产能过剩的市场中赖以生存的生命线。

牌桌的另一边,阳光电源的阵营则呈现出一种“精英化”的特质。其核心盟友,是稳坐全球储能电芯出货量第二、市值近千亿的巨头——亿纬锂能。吸引这些头部玩家的,是阳光625/628Ah方案所代表的“精英主义”与毫不妥协的性能追求。

阳光的方案更青睐能将能量密度和循环寿命推向新高的叠片工艺,并将其与自家王牌储能系统PowerTitan进行深度绑定和优化,形成了一道需要技术实力才能跨过的门槛。这套打法瞄准的是利润更丰厚、对品质要求也更严苛的欧美高端市场。它向潜在盟友传递的信息同样清晰:一旦你成为我的伙伴,我将为你打开通往全球价值链顶端的大门。对于亿纬锂能这样的企业而言,这恰恰是它们规避国内“价格战”泥潭,谋求更高利润所需要的“高速公路”。

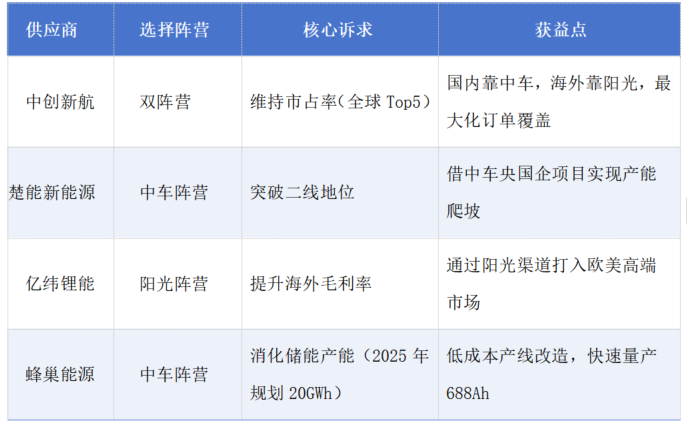

当然,在这场非此即彼的站队中,总有一些玩家展现出更高明的生存智慧。中创新航和欣旺达,便是其中的佼佼者。它们选择了“双面押注”的骑墙策略,同时响应两大标准,以求在不确定的未来中,实现风险对冲与利益最大化,也成为了这场对决中最值得关注的变量。

不同的道路选择,不同的盟友构成,最终都将最直观地反映在资本市场冷冰冰的估值和企业沉甸甸的财报之上。

02

资本市场的无声投票

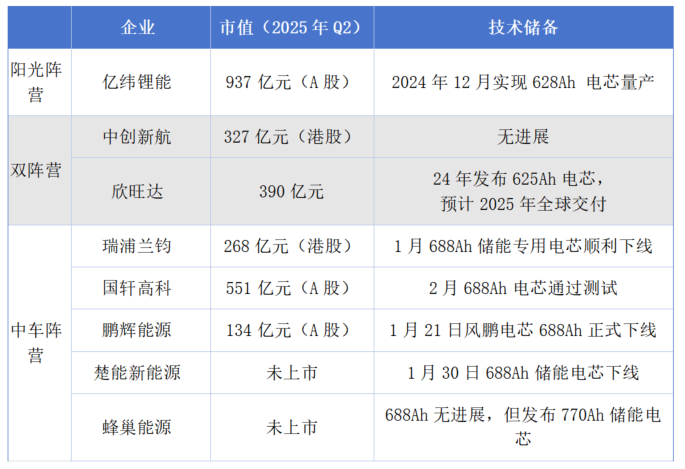

当我们把目光投向股票交易所的电子屏幕,一幅清晰的价值分化图景便呈现在眼前。阳光阵营的核心成员,享受着资本市场更为慷慨的估值。亿纬锂能的市值稳定在900亿级别,欣旺达也接近400亿。这高市值的背后,是投资者对其商业模式的高度认可:强大的全球化能力(亿纬锂能海外收入占比超三成)、可观的盈利空间(海外储能电芯毛利比国内高出10-15个百分点),以及技术领先带来的品牌溢价。

这份认可,并不仅仅建立在战略故事上,更建立在实打实的执行力上。从各家公布的技术储备和量产进度看,资本市场的“投票”逻辑变得异常清晰。阳光阵营的领头羊亿纬锂能,早在2024年12月就已实现628Ah电芯的量产,其清晰的节奏和落地能力,无疑给市场注入了最强的信心。

相比之下,中车阵营虽然在2025年初掀起了一股密集的“下线潮”——瑞浦兰钧、鹏辉能源、楚能新能源的688Ah电芯在一个月内扎堆下线,国轩高科也在2月宣布通过测试——但这种“集体冲刺”的姿态,在资本眼中,更像是对市场份额的急切追赶,而非技术引领。

而那些“骑墙派”和另辟蹊径者的表现,则更值得玩味:同为双阵营玩家,欣旺达给出了2025年全球交付的明确预期,而中创新航却在两大新规格上都显示“无进展”,其市值的疲软也就不难理解。蜂巢能源甚至自己转而发布770Ah电芯,试图以差异化破局。

正是这些肉眼可见的进度差异,让故事分化成了两个版本。阳光阵营向资本市场讲述的,是一个关于“价值增长”和“全球领导力”的动人故事。反观中车阵营,其盟友的市值则普遍集中在中低位区间。鹏辉能源市值约134亿,港股上市的瑞浦兰钧约268亿。即便是体量较大的国轩高科(市值约551亿),其估值也更多地依赖于大众汽车入股所带来的动力电池业务想象空间。

更深层次的财务数据显示出令人担忧的迹象。瑞浦兰钧在2024年交出了一份亏损11.63亿元的成绩单,产能利用率不足50%,高度依赖母公司青山集团的“输血”维持运营。这为所有选择“规模优先”路线的企业敲响了警钟:在没有健康利润支撑下的疯狂扩张,无异于在沙滩上建造大厦。中车阵营的盟友们向资本市场讲述的,更多是一个关于“规模求生”和“绑定大客户”的防御性故事。在投资者眼中,这个故事虽然稳健,但想象空间有限。

这种估值和盈利能力的分化,进一步体现在两方阵营的资本策略上。中车阵营的盟友们,正在进行一场场聚焦国内的“产能豪赌”。鹏辉能源宣布在安徽投资50亿元,建设10GWh的储能工厂;楚能新能源手握超30GWh的巨额订单,其扩张的步伐完全依赖于订单的持续兑现。它们的赌注,是中国的政策市场能够持续火热,是中车的订单能够源源不断。

而阳光阵营的盟友们,则将目光投向了更广阔的全球地图。亿纬锂能、瑞浦兰钧等企业,纷纷在匈牙利、印尼等海外地区投资建厂。这不仅仅是产能的扩张,更是一种深思熟虑的战略布局:贴近海外终端市场,规避潜在的贸易壁垒,构建更具韧性的全球化供应链。这种着眼全球的投资,显然向资本市场传递了更具雄心和长期主义的信号。

在这场实力与资本的比拼背后,是两位“主帅”——中车株洲所与阳光电源,截然不同的生态构建能力与截然不同的主导权行使方式。

03

两种截然不同的生态主导权

中车株洲所构建的,是一个高度集权、自上而下的“联邦”式生态。在这个生态中,中车扮演着“中央政府”和“总包方”的角色。它不仅定义了最核心的电芯标准,更凭借其强大的系统集成能力,将产业链上的各个环节都牢牢掌握在手中。从PACK封装,到与海信、美的、英维克等合作的温控系统,再到与协能科技、高特电子等合作的BMS电池管理系统,中车几乎为盟友们提供了一个“交钥匙”工程。

供应商加入这个生态,就像成为一个庞大机器上的一个精密齿轮。你的任务就是专注于核心业务,按照统一的标准生产合格的电芯。这种模式的优点显而易见,它为供应商省去了大量的系统适配、研发和市场开拓成本,尤其对于技术和资源相对薄弱的二线厂商来说,极具吸引力。然而,这种便利的代价,是议价权的削弱和品牌独立性的模糊。你的命运与中车深度绑定,你分享它的胜利,也必须承担它可能面临的风险。你的品牌,在终端客户眼中,最终都会被“中车储能”这个更大的标签所覆盖。

阳光电源打造的,则是一个更为开放、以技术和品牌为引力的“联盟”式生态。在这个生态里,阳光电源更像一位手持“盟主令”的武林盟主。它的权力,不来自于对全产业链的行政式管控,而来自于其核心产品——光伏逆变器和PowerTitan储能系统的强大市场号召力。它不负责为盟友安排一切,而是通过其领先的技术标准,“倒逼”产业链上的优秀企业主动向它靠拢。

你的电芯产品,需要与阳光的BMS、EMS(能量管理系统)进行深度的数据互通和性能协同,共同打造出具备极致性能和差异化优势的“光储融合”解决方案。这个过程需要供应商投入更多的研发资源,也需要具备更强的技术实力。但一旦成功融入,回报也是丰厚的。你的产品,因搭载于全球知名的PowerTitan系统而身价倍增;你的品牌,也因与阳光的合作而获得了进入全球高端市场的“品质认证”。这是一个双向赋能、共同进化的过程,考验的是伙伴间的技术默契和战略协同。

当所有的棋子都已落定,标准、盟友、资本与生态的轮廓都已清晰,这场关乎中国储能行业未来的终局之战,将走向何方?

04

终局推演:谁主沉浮?

短期来看,即在2025年这个关键的验证之年,两大阵营的战果将呈现出鲜明的地域和维度差异。中车阵营,极有可能凭借其盟友的低成本改造优势和快速量产能力,在国内央国企的集采市场中掀起一波出货高潮。对于那些挣扎在产能利用率低谷的供应商而言,这将是宝贵的“及时雨”,能够帮助它们迅速解决生存问题,稳住阵脚。

与此同时,阳光阵营将继续在北美、欧洲等高价值市场高歌猛进。其核心供应商(如亿纬锂能)的财务报表,将持续展现出远高于行业平均水平的毛利率和净利润。市场的聚光灯将清晰地照亮两条路径的不同回报:一条是规模驱动下的薄利多销,另一条是品牌和技术驱动下的优质优价。

中期来看,即在未来的两到三年内,储能电芯的规格大概率不会被某一个标准完全统一。市场更有可能演化成一种“有限统一”的并存格局,这与光伏行业“182mm vs 210mm”尺寸之争的最终结果如出一辙。我们可以大胆预测:688Ah凭借其在国内市场的成本和政策优势,可能成为中国市场的主流规格之一;而625/628Ah则凭借其在全球市场的性能和品牌优势,占据出口市场的主导地位。

然而,将目光放得更长远,这场“688 vs 625”的战争,或许只是中国储能产业大整合浪潮中的第一朵浪花。它的终极意义,并不仅仅在于决出谁是暂时的胜者,而在于通过这种市场化的激烈竞争,筛选出真正具备核心竞争力的中国企业,去面对那个真正的“隐形巨兽”——宁德时代。手握587Ah电芯、占据近三成市场份额、市值超过万亿的宁德时代,才是所有玩家最终必须直面的终极挑战。

因此,对于阵营中的每一个供应商而言,无论是选择了中车的“庇护”,还是搭上了阳光的“快车”,这都只是暂时的策略。真正的“护城河”,绝不可能仅仅建立在站对一次队之上。历史的经验反复证明,单纯依赖订单输血的模式是脆弱的,过度依附于某一个大客户的生态是危险的。

中国储能产业要从世界第一“大”走向世界第一“强”,必须卷出真正的核心竞争力。这场双雄对决,只是一个开始。在这场轰轰烈烈的整合大潮中,还会有更多的名字被卷入,也会有更多的名字,最终被无情地抹掉。