中国储能网讯:1. 行业走势与估值概况

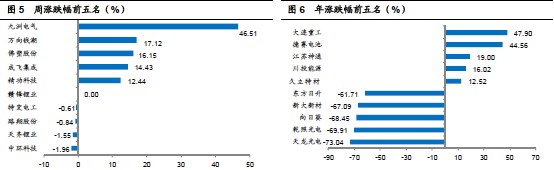

从过去一周的行业表现看,新能源板块上涨4.14%,跑赢沪深300指数2.76个百分点。各细分板块中,动力电池、风电、太阳能和核电分别上涨5.37%、5.36%、3.99%、3.23%,均跑赢大盘。周涨幅前五名的公司为九州电气、万向钱潮(000559)、佛塑股份、成飞集成(002190)和精工科技,周跌幅前五名的公司中环科技、天齐锂业(002466)、路翔股份(002192)、特变电工(600089)和赣锋锂业(002460)。

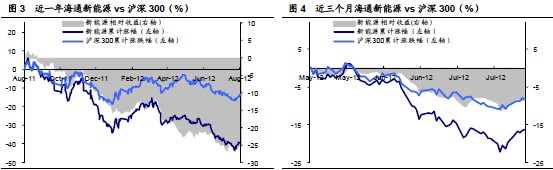

图3和图4分别是近一年和三个月,海通新能源指数与沪深300的收益率对比。

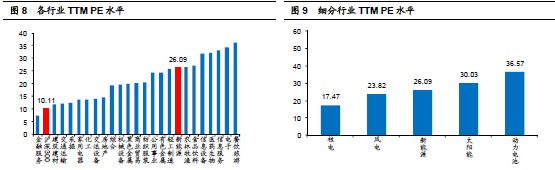

从历史估值来看,我们比较了自2005年以来的沪深300和新能源行业的PE(TTM,整体法)(参见图7)。新能源行业26.09倍PE相对于沪深300目前10.11倍PE的溢价率为2.58倍,高于2.10倍的历史平均溢价率,但低于行业自身的40.07倍的历史平均PE。我们认为目前估值溢价较高跟大盘股估值处于历史低谷有关系,沪深300历史平均PE为20.27倍,而目前仅为10.11倍。

细分子行业来看,核电估值最低,为17.47倍;动力电池估值最高,为36.57倍;风电、太阳能的估值居中,分别为23.82和30.03倍。

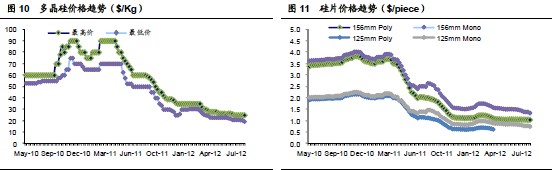

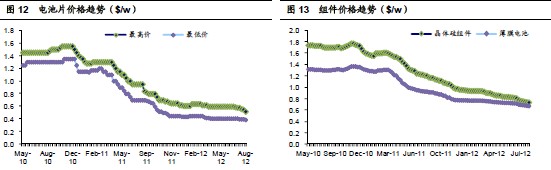

2. 新能源行业重点价格数据

光伏产品价格继续下跌。根据最新PV Insights样本统计,本周多晶硅产品价格下跌1.54%,下游单晶硅片和电池片下跌约3%,是产业链跌幅最大环节,其余产品跌幅不到1%。国内市场先受美国、欧洲“双反”冲击,之后尚德、赛维等龙头企业债务危机凸显,全行业在“水深火热”中生存,产品价格承受巨大压力。