(一)汽车LIB制造价值链

价值链因素作为关键性质量要素备受关注,因为它们代表的部分--知识产权和商业机密会形成竞争优势和价格以外的竞争基础。而且,在关键性质量要素中获得的优势可以传递到终端应用中。例如,被用在消费电子LIB中的电极知识产权也可以应用于汽车LIB的电极中。

一般而言,电池是半定制的,针对终端使用具体设计而成。特别是,汽车电池是非标准化的,需要针对每个安装车型进行具体设计。但特斯拉是一个例外:至今已使用的18650个电池均是用于消费电子产品的标准电池。

电池组是根据具体应用定制的,需要与终端应用OEM密切合作。在汽车应用中尤其如此,许多OEM设计和制造自己的电池组。汽车OEM根据工作周期、运行环境和汽车的寿命有严格的性能、生命周期、温度管理、重量、物理包装盒保护要求。

以下模型和分析专注电池制造--价格链的其他部分没有模型化。

(二)模型中的国家情况

1- 代表性情况

2- 未来情况

代表性情况意在将上述已注明国家中运行的实际公司情况作为标杆,与整体情况描述匹配。未来情况用以理解各种驱动因素对潜在的国家/公司竞争力情况,以及由此反映的风险和机遇。未来情况不用来衡量目前存在的任何情形或国家状况。模型成本是对于大制式、20安培小时的电池组,该电池组采用NMC阴极和石墨阳极。产量大约为830万块电池(600MWh)/每年。除非另外注明,成本模型假定所有国家情况中(除中国2级情况)利用率为85%,产出率85%。由于模型中设定的低自动化水平,中国2级情况假定产出率为70%,利用率90%。这也造成在中国2级情况下有较低的装备价格和较高的劳动力成本(由于劳动力生产力较低),与中国1级相比。实际利用率和产出在不同公司中可能差异较大,即使是同一国家的公司。假定产出部分依靠公司在较小和较大制式LIB电池生产中积累的生产经验。

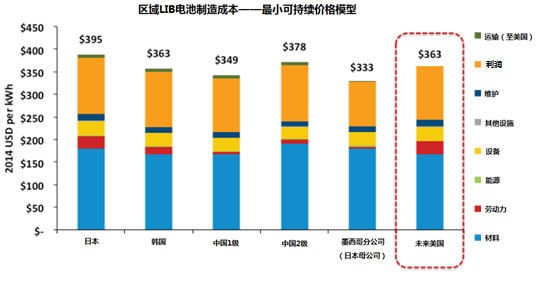

(三)最低的成本模型:中国、韩国和墨西哥

材料和劳动力构成国家间的主要成本差异;劳动力成本受地域影响,而材料成本受国家和公司特性影响。

材料成本由4种主要材料组成:

1. 阴极活性材料,NMC--占材料总成本30%;

2. 分离器--18%;

3. 阳极活性材料,石墨--11%;

4. 其他材料每种占10%或不足10%。

材料成本是电池制造企业的特征之一。定价某种程度上由采购量和LIB制造商及其供应商关系决定。亚洲制造商已经与区域材料供应商建立了良好的关系。这些亲密关系和同地区的供应商构成了批量采购折扣之外的价格优势。而且,亚洲市场参与者之间某种程度的垂直整合形成某些电池生产商较低的材料成本。当这种优势在亚洲出现,它们也会在其他地区被复制,因为这并不是某地区的特性形成的优势。

通过比较最高和最低的成本区域,可以看出材料和劳动力成本差异是地区间成本差异主要原因(不包括利润)。材料和劳动力成本差异分别占平均总成本的12%和9%。

材料定价假设有细微差别。模型采用两部分分解的材料折扣。一是根据采购量,对于成熟制造商一般材料定价假定较低,同等的成本折扣应用于所有案例中,除美国初创公司;二是韩国和中国有额外的地方产量折扣,因为由国家产业发展刺激形成的亲近的供应商关系和产业群聚,对这些国家的LIB电池制造商产生了额外的材料成本优势。这种地方折扣仅被应用于NMC材料,中国和韩国看起来享受已加工的NMC材料定价,其低于其他地区的电池制造商定价。

相反,劳动力成本完全受地域影响。近年来,中国劳动力成本上升较快,而墨西哥劳动力成本较低,所以中国劳动力成本已超过墨西哥。由于这些趋势,模型假定中国和墨西哥劳动力成本相当。

虽然墨西哥还没有大规模LIB生产,但将墨西哥纳入比较是因为它与美国地理相近,墨西哥劳动力成本比美国低,低于或相当于中国。这种情况不仅代表墨西哥生产的潜在竞争力,也说明任何一个国家能够组合不同优势(第劳动力和资金成本)的可能性。

(四)长期而言,墨西哥可能支持最低的可持续价格

墨西哥低成本劳动力,加上低成本资金,在全球市场维持最具竞争力的价格。图中显示的价格是MSPs模型--实际市场定价也受公司具体战略和整个行业情况影响。

最小可持续定价通过将资金模型和运行成本与有折扣现金流分析合并得到,此时电池销售一定产生足够收益以补偿资金成本。对于分公司(如韩国在美国的分公司、日本在墨西哥的分公司),资金成本基于母公司所在国家。

虽然墨西哥LIB工厂总的成本模型框架略高于中国和韩国工厂,但其可持续定价是各种情况中最低的。墨西哥最低的可持续价格源于有竞争力的价格框架和资金成本。中国1级和韩国构成下一级最低的可持续价格。这个结果并不出乎意料,因为这些地区的公司和日本公司目前垄断着LIB电池市场。

美国落后于其他国家,因为略高的材料、劳动力和设施成本,这也要求更高的收益。特别是美国初创公司,其资金成本高达14%。

然而,不确定因素反复出现表明几乎所有地区都有可能在正确的情况下主导有竞争力的生产。

(五)美国LIB制造商可能受到现有的和/或一些低成本产地挑战

韩国相对于美国的优势是较低的边际、劳动力、材料和设施成本;墨西哥相对于美国的优势是较低的边际、动力和设施成本。

虽然美国材料价格可以与材料成本领先国家如韩国和中国相当,但美国不可能降低劳动力或设施成本达到其他低成本地区水平。不过,这些优势可以被其他成本改进抵消。

(六)在正确情况下可能产生竞争力

在以下两个假定条件下,美国未来可能在LIB电池制造方面具备竞争力:

l 材料成本最终与材料成本领先国家如韩国和中国1级相当;

l 美国企业达到税后资金成本8%。

虽然创造出美国未来竞争力的假定很有野心,但未来美国价格可能可以与现在低成本制造商国家如日本和中国最小可持续价格竞争。关于资金成本假定,例如使用2个已建立的美国电池制造商作为对比表明平均WACC8.3%对于美国电池行业企业是可能的。

然而,美国制造商面临的挑战除了各种成本劣势,还有现在相对不成熟的供应链和市场参与者。

(七)阴极材料、WACC和产出是主要价格驱动者

投入参数在基准线上下浮动10%(相对),证明模型价格对不同投入假定的敏感度;图示是美国分公司情况,但所有情况对阴极材料成本、产出和WACC都很敏感。

(八)随着产出和利用率上升,MSPs下降

CEMAC(清洁能源制造分析中心)估计大制式电池实际产出率在70-90%之间。这里的产出仅指电池生产过程,包括投入材料废品率,但不包括所有前导材料加工产出。公司层面利用率非常不稳定,2014年初全球平均利用率为22%,但在公司层面,对于已有销售渠道的领先公司而言,利用率可能很高。

利用率和产出率对单位成本和可持续价格有实际影响。这里详细表述产出和利用率敏感度,因为对全球汽车LIB电池生产的两种度量方式存在很大差异,这些参数的影响没有在堆叠柱形图中清晰表示。

CEMAC分析表明,大制式LIB电池产出率在70-90%之间。这个区间归因于很难准确和持续地控制用在电池制造过程中的电化学反应。这个区间的存在,从某种程度上说也是因为工业本身(特别是制造大制式电池)的不成熟,以及不同的经营者之间经验和水平存在差异。现有公司因为在生产消费电子电池过程中积累的经验可能会获得这个区间的较高值,虽然大制式电池可能要克服一些特有的挑战。较高的产出率是拥有相对较高成本结构的日本公司有效打败韩国竞争对手的方法之一,因为韩国公司一般成本结构较低、潜在收益也较低。制造中,产出优势会随着竞争者规模产量的增加、产出率随之提高而消失。

由于全面过剩,现在利用率在公司层面是特别不稳定的。虽然价格对利用率的敏感度小于产出,但利用率仍是实际影响因素,尤其是在低价值时。假定全球平均利用率为22%,可以肯定一些公司会在这一水平之下,此时对MSP影响比较严重。

(九)区域成本情况模型

1. 在各种模型中,中国和韩国在现有汽车LIB制造区域中的定价最低。

2. 未来墨西哥分公司的情况是最有竞争力的可持续定价,但成本投入假定尚不太确定,因为墨西哥供应链和LIB制造经验还比较有限。

3. 当比较美国与低价格地区时,材料、利润、劳动力和设施成本构成主要差别。

4. 模型表明,如果材料成本相当、资金成本等于(或低于)8%,美国可以与中国和韩国竞争。

5. 产出和工厂利用率水平对成本竞争力至关重要。