对于电力工业而言,经济发展的指标包括工程造价和发、供电成本等,最终体现在电力产品的真实价格上。但经济发展的核心不应以名义电价的高低来衡量,而应当主要体现在按市场规律办事上。因为低电价往往是通过其他补贴的方式或者可能通过过度消耗设备寿命而形成的,这必然造成全社会的负担。

发达国家的电煤价格与电价变化趋势和波动幅度基本保持高度一致。本文选取煤电发展较早、价格市场相对完善的美国和德国,将其在1990—2008年发电用燃煤价格与工业电价、生活电价的变化趋势做一比较分析,具有一定的参考价值。

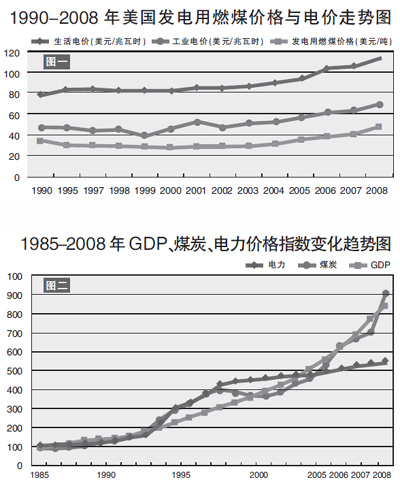

美国:1990-2008年电煤价格与电价走势基本一致,电煤价格总体保持缓慢上升,且近20年来价格变化比较平缓,波动幅度很小。

德国:1990-2008年电煤价格与电价走势也基本保持一致,但价格波动比较剧烈。

美、德两国生活电价远高于工业电价,这与我国工业电价承担着交叉补贴和居民用电价格补贴的机制完全不同。更重要的是,因为在煤炭市场、电力市场和用户之间具有完善的价格传导机制,这两国电煤价格和电价的变动趋势高度一致、波动幅度基本相当。这既有利于有效调节供需、促进平衡,也有利于节约不必要的投资,更有利于企业避免不可控的经营风险,实现科学发展。

另外,一些能源丰富的国家存在着将低电价作为一种普遍性福利的情况,或者通过巨额财政补贴来维持电力营运的情况,但这种情况往往与能源资源的浪费、电力短缺等现象紧密联系在一起。

我国电煤关系经历三个阶段

在电煤供应已进入市场化的同时,我国电力投资建设通过市场竞争也完全市场化,这不仅有效降低了建设成本,使单位千瓦造价基本稳定,也促进了技术进步,电力产品的定价机制虽然初步建立并实行了一些符合市场规律的机制,如煤电联动等,但总体来说仍然受政府行政控制,电煤矛盾仍然十分尖锐,对电力的经济发展形成了严重制约。

改革开放以来,在我国所经历的三个经济发展阶段中,同为国家能源基础性产业的煤炭、石油和电力,市场化发展进程很不一致,导致其价格变化呈现出明显不同的发展轨迹。

在第一个经济周期即1982~1990年间,煤炭、石油、电力的价格还未放开,均由国家管制。这个阶段煤炭价格指数由100上升到131,石油由100上升到134,电力由100上升到122,三者与GDP价格指数上涨基本保持一致,反映出这个阶段能源市场化程度均还没有发育。

从第二个经济周期开始,煤炭、电力出厂价格继续受国家管制,价格指数上涨幅度较小,二者的上涨趋势继续基本保持一致。煤炭价格指数由1991年的148上升到1997年的401,1999年又下降到367,电力价格指数由1991年的142上升到1999年的442。这期间,煤电发展比较均衡。

进入第三个经济周期后,电力出厂价格仍然受国家管制,上涨幅度较煤炭、石油低很多,从图二可以明显看出煤炭价格指数与电力价格指数形成很大差距。煤炭由于价格快速上涨,使煤炭企业盈利能力持续提高,为目前地方政府关停小煤矿、实施煤炭企业整合、扩大国家对煤炭资源的控制力提供了有力保障;然而电力企业价格因传导受阻,面对高涨的煤价、无序的运价以及调整不到位的电价而无能为力。2008年甚至出现了全行业亏损的局面,五大发电集团负债率都超过了80%,并殃及电网企业陷入亏损的困局。

未来石油、煤炭价格仍将保持上涨趋势,这将对以火电为主的我国电力工业发展造成极大的制约,电力企业承受的经营压力将越来越大,因此调整现行电力价格机制势在必行。即必须改变扭曲的电价机制,按照能源国际化、市场化发展的规律,使煤炭和电力协调发展,保障我国能源供应的安全。

(作者为中国电力企业联合会秘书长)