中国储能网讯:国内正极材料利润空间少,产能过剩,亟待寻求利润增长点从全球范围来看,锂电企业主要集中在日本、中国和韩国,相应的锂电正极材料的生产也主要集中在以上国家。日本和韩国的锂电正极材料企业整体技术水平和质量控制能力要优于我国多数锂电正极材料企业,在高端锂电正极材料的竞争中有一定优势。在国外市场,日本和韩国主要锂电企业的供应商主要还是本土锂电正极材料企业。由于我国部分锂电正极材料企业近年的产品质量和一致性水平迅速提高,并且具备较大的成本优势,日本和韩国锂电企业近年开始逐步加大从我国采购锂电正极材料的力度。近年来,我国锂电正极材料市场发展迅速,正极材料的产销量已占据全球的40%以上。据行业协会统计,2009年至2011年,我国锂电正极材料的产量分别为18,600吨、23,800吨和30,800吨,保持年均30%左右的增长速度,但是在这40%以上的全球市场份额中,我国的正极材料更多的是中等品质的正极材料,而在行业高端市场还是基本由日本所占领,韩国虽然现在在锂离子电池市场已经可以和日本并驾齐驱,但是其大多正极材料并非由本土企业生产,更多的是从我国和日本进口。

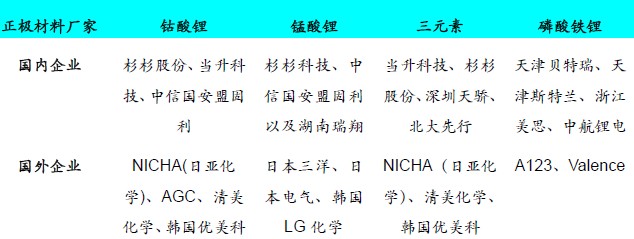

表11:国内外主要正极材料厂商分类

截止2011年,在正极材料的市场主要是由日本、中国所占领。从2011年开始,韩国号召本土企业大力发展正极材料的生产,希望通过本土企业的一条龙的产业链发展来进一步扩大其在锂离子电池以及其衍生产业的市场份额,因为韩国在电子行业的优势近年来相当迅猛,其在电池行业领域的发展也被带动起来,如果我国仍然停留在中低端产品的生产而不寻求高端市场的扩张,尽管我国有低劳动力成本优势,但是这只会让我国的正极材料更加被动,只能依托他国的产业链发展,这也是对我国的正极材料很致命的,同时也是我国本土企业需要寻求的出路,根据最新2011年国内最大规模的锂离子电池材料综合供应商-杉杉股份的业绩报告指出,其正极材料在其所有业务中属于负增长,主要受业内正极材料投资过大,产能过剩,价格持续下降,以及正极材料价格降低所致。从2011年我国锂离子电池市场的份额相对2010年几乎无增长,也导致了国内没有相应的产业需求量,我国市场的正极材料市场正处于关键的转型期。