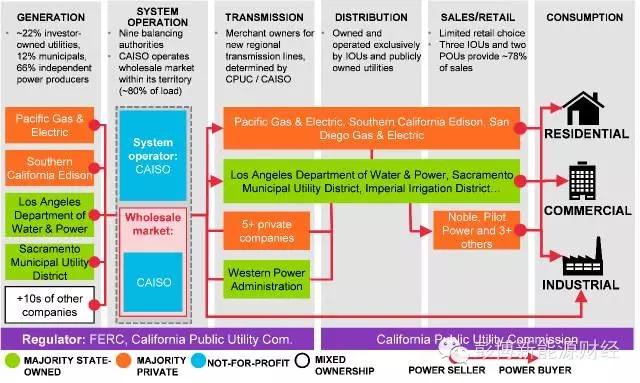

中国储能网讯:美国是最早推动储能示范项目的国家,当前加州的政策扶持力度正在加强,Tesla推出储能产品,与SolarCity一同撬开储能市场。

2010年,加州立法机构通过了AB 2514法案。这个法案要求加州最大的三家投资者拥有的电力公司(investor owned utilities, IOU) 在2014-20的期间购买1,325MW的储能系统,而这些储能系统必须在2024年以前部属完毕。2014年的采购目标是200MW但是这三家IOU已经(或正在)购买高达350MW。

除了要求IOU以外, AB 2514也要求公共电力公司(publicallyowned utilities) 设定适当的储能采购目标。在南方公共电力机构 (Southern Public Power Authority)的十二家公司里,有八家决定由于储能系统缺乏成本效益而不设采购目标。有两家响应现有的储能系统已满足现有的需求。

终端使用者的开发商可以申请自发电激励计划(Self-Generation Incentiveprogram, SGIP)的补助。目前,此计划已支付或保留1.84亿美元给104MW的储能系统。

在提出采购目标的同时,加州政府正积极的在厘清规范储能系统的市场规则。此目标是优化储能在能源系统的价值,譬如强化电网平衡或提高可再生能源发电量的比率。

据GTM Research与美国储能协会(ESA)联合公布的一份报告预计,2016年有望成为美国储能市场“突飞猛进”的一年。报告预计,2016年美国储能装机量达到220兆瓦,是2015年总量的三倍之多。在此之后,美国储能市场仍持续呈迅速扩张态势。报告声称,过去一年,美国共计有180个电气与电机储能设施并网,发电产能达61.9兆瓦,较2014年的44.2兆瓦增长44.2%。

2014-2016年美国储能装机数据与预测报告预计,2019年美国民用储能占总市场规模的比例达45%。GTM Research高级副总裁Shayle Kann表示:“美国储能市场还是一个新生行业,我们预计今年该市场增势迅猛。”“一系列广泛的应用程序已绽放具有吸引力的经济‘色彩’,此外,系统成本也正快速下跌。我们预计2015年美国储能市场虽然偶尔‘忽冷忽热’,但整体增幅显著。”报告发现,美国储能市场地理分布较为集中——绝大部分产能集中在少数市场。美国最大批电力市场PJM Interconnection LLC与加利福尼亚州在推进储能市场发展方面“捷足先登”,纷纷制定扶持政策、监管法规及调整零售市场结构。事实上,2014年,美国近三分之二的储能产能位于PJM。此外,报告还指出,美国储能市场的技术也过于集中。2014年,70%的储能采用的是锂离子电池技术。“储能解决方案市场需求一直呈持续增长态势。那些熟捻市场商机及扶持性竞争政策的公司已为这一爆发式的市场做好准备。未来五年,美国储能市场必然蒸蒸日上。我们预计2019年美国储能市场规模达861兆瓦,是2014年的11倍,总价值约15亿美元。”