中国储能网讯:用电量数据一直是经济晴雨表,电力需求预测更是了解经济脉搏的一把好尺子。国家能源局用电量发布在即,但有团队提前抛出了他们的预测。

据研究机构“经世万方”经济模型测算,今年一季度全社会用电量累计增速3.2%。(到底准不准,我们可以等待能源局数据发布)。下面是能豆君摘要的部分研究数据及摘要,如需获得该报告全文请点击文末左下方“阅读原文”填写报名表。

【无所不能 文|邢胜男 涂巍】2016年伊始,“霸王级”寒潮侵袭大江南北,途经地区气温纷纷跌破历史最低值,最终刷新了我国有完整气象记录(1951年)以来降雪范围的最南界。就在寒潮来袭的前几日,国家统计局发布了2015年主要宏观经济数据,正如我们的预测,全年GDP增长6.9%,创近25年新低。从供给侧来看,传统制造业去产能、房地产业去库存压力空前,短期盈利能力难有改善。新兴产业、新型业态虽呈蓬勃发展之势,但尚难独立支撑经济增长;而在需求端,“三架马车”中,仅消费保持平稳增长。受国内“三去”政策和全球经济复苏乏力的影响,投资不断下滑,出口持续低迷。

全球经济复苏乏力

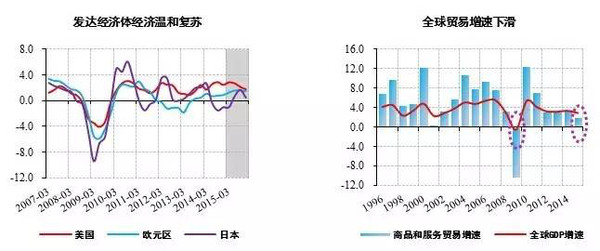

2015年,全球经济活动依然疲软。新兴市场和发展中经济体的增长对全球经济增长的贡献连续5年下滑;发达经济体继续维持温和、不均衡的复苏态势:美国经济一枝独秀,但欧盟地区GDP增速较危机前仍回落超过50%,日本经济增长尚处于基本停滞状态。

点击划动图片查看大图

中国经济转型中寻底

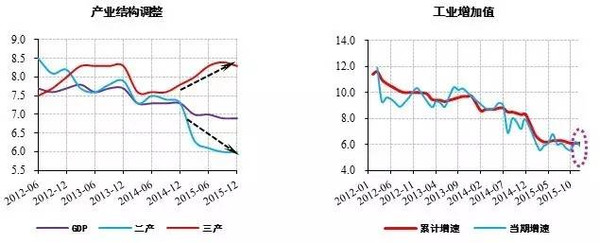

2015年我国GDP实际增长6.9%,勉强完成全年7%左右的增速目标。相较于顶峰时14%以上的增速已下降一半有余,经济增速持续放缓的背后意味着“过度加杠杆、过度投资、过度依赖出口”的传统增长模式已无法维系。在全球经济复苏缓慢的大背景下,解决产业结构失衡矛盾,将增长的动力导向国内需求,特别是以消费和服务业为主的需求,成为我国经济转型的必然方向。

1、供给侧:去产能、去库存、去杠杆

目前,我国尚处于旧经济调整为主的阶段,增长质量有所改进但增速回落明显,旧经济向下调整的力量大于新经济上升的力量。2015年,规模以上工业增加值同比实际增长6.1%,创1999年以来新低,增速下降的同时,工业转型升级艰难推进。

然而,在传统产业深度调整的过程中,新产业快速发展的支撑力尚显不足,未来工业经济仍面临下行压力。

作为曾经的国民经济支柱行业,房地产业正面临着空前的库存压力。商品房代售面积自2012年初突破3亿平方米以来,至2015年底达到7.2亿平方米,增幅超过100%。与此同时,我国20到29岁的婚龄人口和15到64岁的劳动年龄人口比重均在下滑,这意味着支撑房地产市场的主要购买力——首次置业和改善性需求的人口正在大量减少。

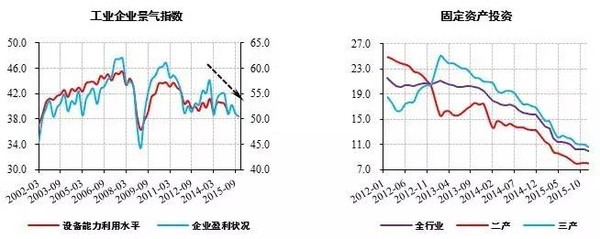

2、需求端:投资持续下降,消费成唯一引擎

在“去产能、去库存、去杠杆”的背景下,企业投资意愿持续走低。2015年全国固定资产投资(不含农户)同比名义增长10.0%,较上年回落5.7个百分点。分产业看,第二产业投资累计同比增长8.0%,第三产业投资累计同比增长10.6%,分别较前期回落5.2和6.2个百分点。

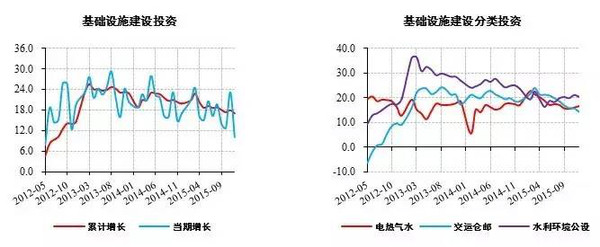

造成投资持续意愿持续下降的原因,表现上看是地方政府项目推进积极性不足或项目资金受限,但更深层次的问题在于,基建投资与结构调整的要求存在内在冲突。

伴随着房地产业的深度调整,2015年地产开发投资增速连下台阶,从年初的10.5%一路坠至1.0%。尽管2015年5月以来,房地产销售明显回暖,但销售的热度并未有效传导至投资端。

基于全国电力经济联动传导模型预测2016年1季度全国固定资产投资增长10.1%。分产业看,第二产业固定资产投资增长7.9%,其中,制造业固定资产投资增长7.4%;第三产业固定资产投资增长10.9%;房地产开发投资增长2.8 %。

预测2016年1季度国内生产总值为157369亿元,实际增长6.6%。其中,全部工业增加值为52202亿元,实际增长5.4%。

电力需求预测

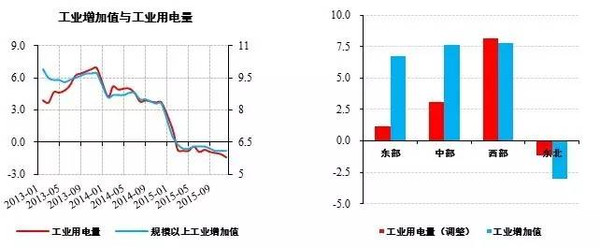

作为现代市场经济下生产生活的基本能源利用方式,电力指标的变化反映了经济运行的规律和趋势。经济新常态下,我国经济结构正从增量扩能为主转向调整存量、做优增量并重。工业内部转型升级——高耗能行业增长放缓、高技术行业较快发展——必然带来工业用电量需求减少。此外,能源利用效率的提高和能源消费结构的改善,也在一定程度上导致用电量增速下降幅度大于经济增速放缓幅度。2015年,规模以上工业增加值同比增速创近16年新低,与之相应,工业用电量同比下降1.4%,为2008年金融危机后最低值。

分地区看,2015年,东部地区增加值同比增长6.7%,中部地区增长7.6%,西部地区增长7.8%,东北地区下降2.3%。对比各地区电力消费数据,东部地区工业用电量同比下降1.8%,中部地区下降1.8%,西部地区下降1.0%,东北地区下降4.9%。考虑到当前经济转型过程中,对传统高耗能、高污染行业的限制和淘汰这一因素,经调整后,东部地区工业用电量同比增长1.2%,中部地区增长3.1%,西部地区增长8.2%,东北地区下降1.2%。

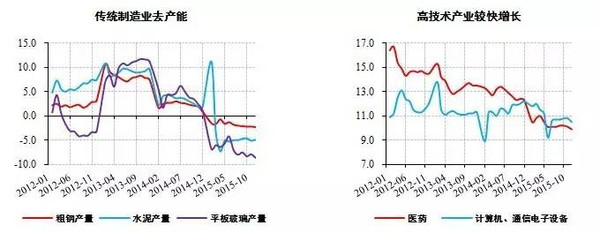

经调整后东部地区各省工业用电量增速涨跌互现,表明不同地区间工业生产状况参差不齐。工业子行业中,交通运输(电气、电子)设备制造业用电量涨幅居首,各省平均增速接近10%,拉升工业用电量约1个百分点。但是,工业新动力的快速发展还不足以抵消传统高耗能行业深度调整的负面影响。

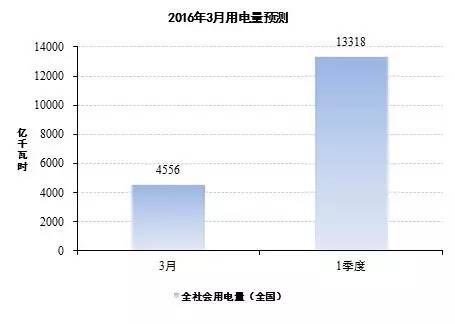

基于全国宏观经济电力需求联动传导模型,预测2016年1季度全国全社会用电量13318亿千瓦时,同比增长3.2%。其中,第二产业用电量9087亿千瓦时,同比增长0.1%;第三产业用电量1940亿千瓦时,同比增长10.9%;居民生活用电量2106亿千瓦时,同比增长10.8%。其中,3月全社会用电量4556亿千瓦时,同比增长2.4%。