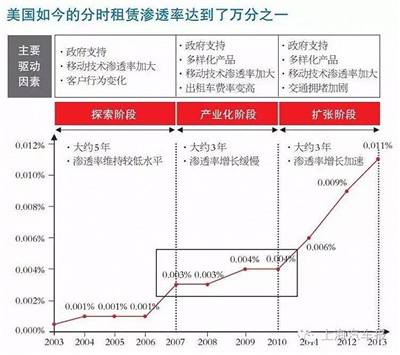

中国储能网讯:参照成熟市场的发展经验,美国在经历了10年推广期后,分时租赁渗透率达到了万分之一。

当滴滴、优步等打车软件让人们的出行越来越便利,以至于买车似乎已变得不那么必要时,汽车厂商开始面临市场被压缩的危机。而分时租赁的兴起,却把一种双赢选项摆在了车企与消费者面前。未来,消费者可以像使用公共租赁自行车一样,在租车点刷卡取车,到达目的地后把车停在固定停车点,刷卡还车后便可把车辆提供给其他有需要的人使用。

分时租赁业务在国内起步较晚。在国内试水较早的主机厂,如奔驰、上汽等均在一二线城市开展了业务试点。据埃森哲统计,目前国内市场中正在运营的分时租赁车辆规模大约为3000辆,占整体汽车保有量的万分之零点二。

而埃森哲预测,2020年,中国分时租赁市场的车队规模将达到1万辆。

目前,国内分时租赁市场正逐步从探索阶段向产业化阶段转化,不同车企在尝试多种商业与合作模式,而数字化的租赁平台和技术也逐渐得到推广。

参照成熟市场,目前分时租赁主要有两种模式:站点式服务(Stationbased)和流动式服务(Freefloating)。

站点式服务顾名思义,就是消费者在分时租赁的站点取车、还车,业务初期一般以同一站点取还车为主,避免车辆大量调度带来的麻烦。当掌握不同站点间的消费者需求与流向后,可以此形成网络,构建不同站点间的取还车服务。

流动式服务更是将分时租赁的便捷性发挥到了极致,消费者只需找到分时租赁专用停车位上的空闲车辆,通过移动终端等方式预约解锁便可开启服务;还车时只需将车辆停放至专用车位,结算后即可离开。流动式服务对于分时租赁的运营和车辆调度能力要求极高,并需要强大的运营团队支撑非固定站点的车辆维护保养、加油/充电等服务。

那么,有人会问,为何人们会不去买车,却要改为租车出行?

消费者的需求和认可是分时租赁消费兴起的根本原因。埃森哲认为,目前国内消费者主要基于以下三大因素开始考虑分时租赁业务:

◆汽车行驶里程的缩短和用车成本提升

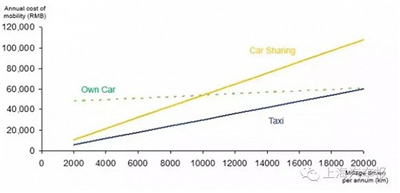

埃森哲的研究发现,以一辆售价30万元的轿车为例,若当年行驶里程低于1万公里时,分时租赁在总体出行成本中要低于购买车辆。考虑到大型城市日渐升高的停车费用、车牌费用,甚至未来可能出台的拥堵税,对于普通消费者甚至增购型消费者来说,分时租赁可能会更加经济有效。

◆出租车“一车难求”

我们还发现,由于国内人口红利长期存在,与发达国家相比,国内出租车价格始终处于较低水平。埃森哲认为,由于出租车规模受到监管限制,加上消费者收入水平提升,未来中国出租车市场存在10万-20万辆的需求差距。大型城市中,在特殊天气、上下班高峰、部分需求集中的地区,出租车“一车难求”的现象将进一步加剧。未来,分时租赁能很好地起到替代作用。

◆限牌政策下的无奈选择目前,在国内8个主要限牌城市(北京、上海、广州、深圳、天津、杭州、贵阳、石家庄),一牌难求的情况普遍存在。如2016年北京首期摇号中标率仅为0.15%,上海今年5月的拍牌中标率为4.2%。大量持币待购的消费者逐渐将目光转向了出行替代方案。其中,分时租赁成为了年轻消费者接受度较高的方案之一。埃森哲市场研究表明,在北京和上海,目标消费群对于分时租赁业务的感兴趣比例高达70%。

不过,近年兴起的网络约租车服务给分时租赁的发展带来了挑战。网络平台常用的优惠券、便捷的预约和支付方式吸引了越来越多用户。特别是国内消费者偏好有司机的服务,作为新兴租赁服务另一种变形的专车服务成为了车企推广分时租赁业务遇到的最大问题。