中国铅酸电池产业特点如下:

1、原材料价格波动非常敏感。铅酸蓄电池原材料成本有76%源自铅的精炼。近年来,由于铅价格不断上涨,铅酸蓄电池产业总利润已由原先的20%降至15%以下。

2、政府政策影响产品供需。2006-2010年间,中国铅蓄酸电池的产量和需求稳步增长,市场出现轻微的供大于求。2011年,中国政府对铅酸电池产业进行整顿,致使大批铅酸蓄电池企业倒闭;由此导致的供需差达1360万KVAH。

3、新型储能电池开始成为投资热点。中国政府大力支持发展新能源产业,进一步刺激了市场对新型储能电池需求的增长。从2006年-2011年,新型储能电池需求的复合增长率为88.3%。

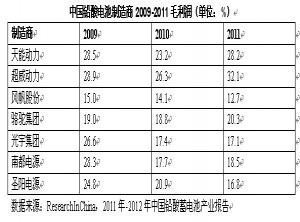

4、公司的盈利程度与产品类型紧密相关。如,风帆股份公司重点生产汽车起动机电池,但是这个行业下游的市场集中度很高,竞争对手也很激烈。因此,风帆的竞争力很弱,毛利润也低。2011年,风帆的毛利润仅为12.7%。超威动力和天能动力重点生产电动自行车电池;而该下游行业的市场集中度较低。因此,2家企业的竞争力非常强,企业毛利润较高。2011年,天能动力的毛利润为28.2%,超能动力为32.1%。

另外,光宇集团联手行业下游的三大国内电信运营商生产通讯用电池。光宇集团的盈利主要取决于电信投资的增长率,并且毛利润上下起伏很大。2009年-2011年,光宇集团的毛利润从26.6%跌至17.1%。

中国铅酸电池制造商2009-2011毛利润(单位:%)

5、产业链延伸成为企业重要的发展战略。为了减轻原材料的成本压力,一些企业纷纷开始向上下游扩展产业链。2006年,光宇集团收购了一家位于俄罗斯滨海边疆区的铅锌矿,目的是能够进入铅酸蓄电池的上游并缓解铅价格上涨产生的成本压力。骆驼集团发展通过再生铅产业来进入下游市场链。