中国储能网讯:今年8月我国汽车销量同比增速创2013年1月以来最高值,受骗补风波和补贴政策影响,新能源汽车销量年度目标下调

《汽车商业评论》记者 张硕

8月汽车销量有两处值得关注。

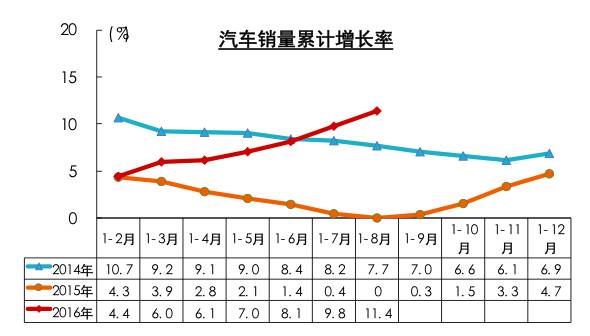

一是销量同比增速创2013年1月以来最高值。中汽协9月7日公布的数据显示,今年8月,我国汽车销售207.10万辆,环比增长11.83%,同比增长24.22%。除了去年同期基数较低的原因外,不少高性价比新车的推出对市场的带动作用明显。

同时,8月销量还超过了产量(199.05万辆),使得企业库存大幅减少,数据显示8月库存增长率为-5.9%。根据近日中国汽车流通协会发布数据,2016年8月的库存预警指数为49.1%,比2016年7月下降了0.4个百分点,继7月后再次位于警戒线以下。

第二个备受关注的自然绕不开新能源汽车。

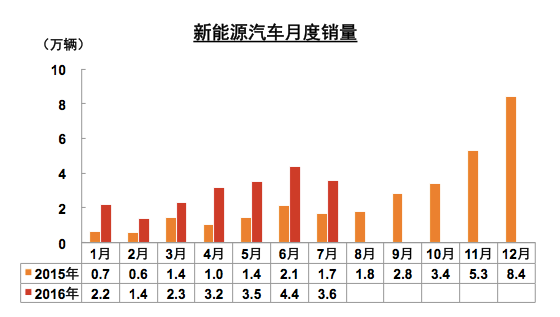

8月新能源汽车生产3.8万辆,销售3.6万辆,同比分别增长93.4% 和98.1%。其中纯电动汽车产销分别为2.7万辆和2.6万辆,同比分别增长127.0%和144.2%;插电式混合动力汽车产销分别为1.1万辆和1.0万辆,同比分别增长41.4%和33.3%。

前8个月,我国新能源汽车生产25.8万辆,销售24.5万辆,比上年同期分别增长111.0%和115.6%。其中纯电动汽车产销分别完成19.4万辆和18.1万辆,比上年同期分别增长145.5%和147.4%;插电式混合动力汽车产销均完成6.4万辆,比上年同期分别增长48.2%和58.1%。

尽管依然保持了快速增长的态势,但今年只剩一个季度,新能源汽车完成全年70万辆的预定目标已经是不可能的任务。

特别是受“骗补”风波影响,新能源汽车销量在接下来会受很大影响。9月8日财政部曝光了苏州金龙等5家新能源汽车生产企业典型性骗补名单,分别做出了取消该企业中央财政补贴资格,或是追回中央财政补助预拨资金、按问题金额50%处以罚款等处罚决定。

此后行业内部就开始流传一份涉及面更广泛的企业名单,涉及有车无牌、有车缺电、标实不符、关联方及经销商闲置、终端用户闲置等问题,累计车辆达到76374万辆,金额超92.7亿元。

中汽协副秘书长许艳华表示,如果“骗补”问题能够早日解决完,后续补贴政策进一步明确,2016年新能源汽车全年的销量有望达到40万~50万辆。

购置税减免政策持续刺激消费

8月,乘用车产销分别完成172.3万辆和179.6万辆,产销量环比分别增长0.3%和11.9%;与上年同期相比,产销量分别增长28.2%和26.3%,同比保持较快增长,高于汽车总体增速1.6和2.1个百分点。

在乘用车主要品种中,与7月相比,交叉型乘用车销量依然明显下降,其他品种呈不同程度增长。与上年同期相比,轿车产销分别增长0.2%和0.8%;SUV产销继续保持高速增长,分别增长43.7%和44.7%;MPV产销增速分别为17.6%和21.6%;交叉型乘用车产销分别下降34.7%和33.6%。

1.6升及以下乘用车购置税的减免对我国小排量乘用车的销量产生了积极影响,如果该政策今年年底结束,那么第四季度还可能引发购车潮。

8月1.6升及以下乘用车销售129.2万辆,比同期增长40.7%,高于乘用车总体增速14.4个百分点,1.6升及以下乘用车占乘用车销量比重为72%。前8个月,1.6升及以下乘用车销售1040.1万辆,比同期增长19.4%。

此外值得一提的是,捷达以3.66万辆的月销占据轿车销量排行榜首,同比增长近一倍。在SUV领域,传祺GS4依然保持了强势的增长势头,以2.64万辆次于哈弗H6位居SUV销量排行第二。

中国品牌乘用车市占率高于同期

8月,中国品牌乘用车共销售73.05万辆,环比增长15.29%,同比增长30.06%,占乘用车销售总量的40.68%,占有率比7月提升1.20个百分点。

其中中国品牌SUV销售36.9万辆,同比增长57.5%,市场份额56.3%;中国品牌MPV销售15.7万辆,同比增长36.2%,市场份额86.9%;中国品牌轿车销售16万辆,同比增长13.2%,市场份额17.5%,下降1.1%。

特别是广汽得益于传祺GS4的带动,前8月销量23.3万辆,同比增长120.7%。

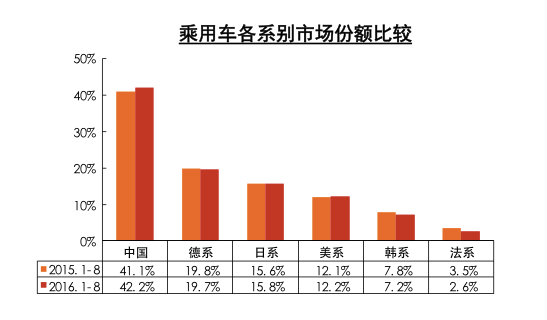

德系、日系、美系、韩系和法系乘用车8月分别销售36.83万辆、28.62万辆、24.01万辆、12.41万辆和4.12万辆,分别占乘用车销售总量的20.51%、15.94%、13.37%、6.91%和2.29%。与7月相比,日系乘用车销量微降,其他外国品牌均呈较快增长。

豪华车价格降幅明显

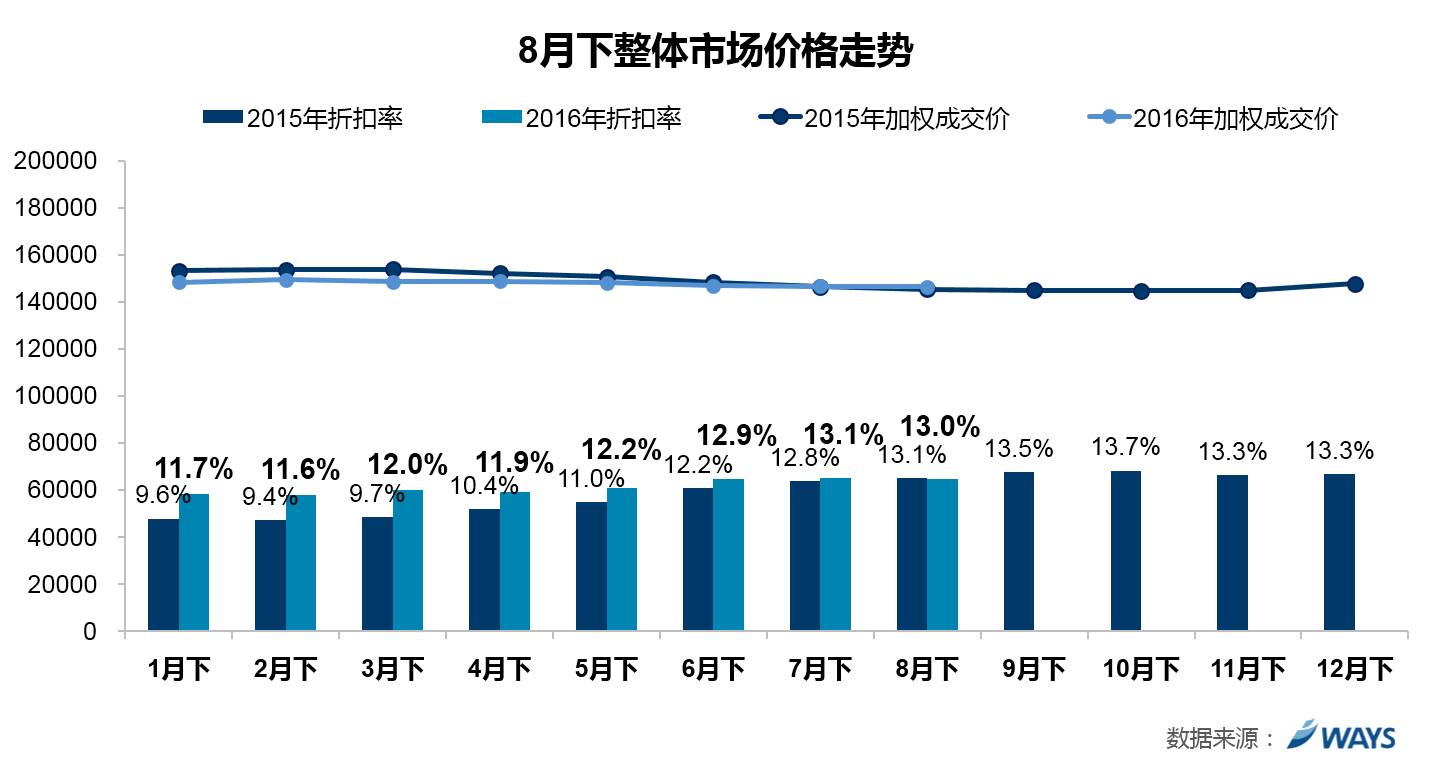

根据汽车行业咨询公司威尔森的最新车市价格分析报告显示,8月乘用车市场整体加权成交价格为146588元,环比下降44元,与2015年同期成交价相比,同比上升0.8%,折扣率为13.0%,折扣金额为21800元。2016年8月整体市场加权价格相比2015年同期走高。

A0级市场,近期上市的新车广汽丰田致炫和广汽本田飞度将带动细分市场热度上升;另一方面受购置税优惠政策的带动,市场需求保持稳定并有小幅提升,一定程度上抑制车型降价。但考虑到传统“金九银十”销售旺季,厂商将保持以往降价冲量惯性以完成第三季度销售目标,预计9月价格将有小幅下降。

受奔驰E级换代新款上市、宝马5系、奇瑞捷豹路虎XFL等新车效应影响,豪华车市场竞争激烈,折扣率波动较大,预计9月价格将继续下探。

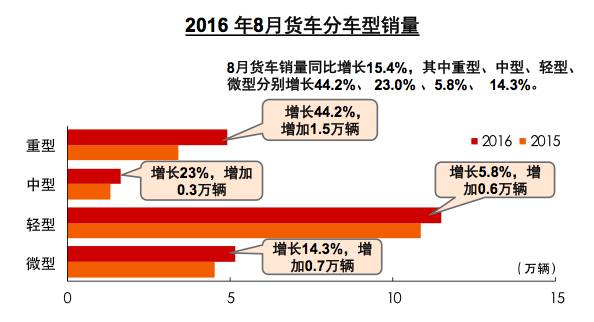

货车增速明显

源于重卡同比44.2%的高增速,8月商用车销量环比、同比均出现较大增长。产销分别完成26.8万辆和27.6万辆,环比分别增长11%和11.4%,同比分别增长17.4%和12.0%,产销量同比增幅扩大。分车型产销情况看,客车产量比上年同期增长4.1%,销量下降3.3%,销量降幅回落;货车产销量比上年同期分别增长20.5%和15.4%,增幅继续扩大。

前8个月,商用车产销分别完成230.5万辆和231.3万辆,与上年同期相比产销分别增长了4.2%和3.5%。分车型产销情况看,客车产销比上年同期分别下降7.3%和8.9%;货车产销比上年同期分别增长了6.5%和5.9%。

出口上升

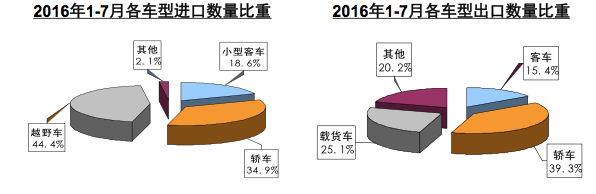

根据海关数据,今年7月汽车整车共进口9.7万辆,比上年同期下降3.7%;汽车整车出口7.3万辆,比上年同期增长3.4%。前7个月,汽车整车进口57.1万辆,比上年同期下降9.7%;出口41.8万辆,比上年同期下降11.1%。

进口车型依然是以越野车(44.4%)和轿车(34.9%)为主,出口车型主要以轿车(39.3%)和载货车(25.1%)为主。、

(除特殊注明外,本文图表均来源于中国汽车工业协会)