二、如何判断电动汽车产业发展前景?

核心关键还是电池技术

回顾历史:电动汽车先后两次在电池上“败走麦城”。

1890-1920:初期受欢迎,1900年1/3市场份额,但在后续主流市场竞争中失败。

内因:动力电池技术停滞,不能规模进入大众市场(Ford考虑过量产电动汽车)。

爱迪生镍铁电池:能量密度:19-25Wh/kg;效率:65%–80%;价格昂贵。

外因:电气化和城镇化水平低,电力成本和便利性都不如燃油。

1加仑燃油5美分,而1度电要20美分,

很多便利店、市场和铁匠店都储备大桶石油提供加油服务,到2020年已经形成全国性的加油站网络,电气化覆盖不足,17年才有第一条输电线路。

乡村人口多数,公路少,燃油车重量轻,续航长。

1990-2003:加州CARB发布ZEV法案,通用等推出电动车型,但中途夭折。

内因:铅酸电池主导的动力电池技术不足以支撑市场可持续发展。

外因:整车企业巨头的反对与抗议。几大车企诉讼下2003年CARB终止法案。

“事不过三”(2008至今):锂离子电池带来的新希望。

锂离子的成功商业应用为政策再次发力提供了底气。

锂离子规模化应用在20世纪初,在能量密度、寿命方面展现了良好前景,与加州CARB2008年再次推出ZEV法案具有很好的契合度。

近几年锂离子的技术性能和成本进展展现了良好的前景。

从2011年到现在,成本下降了50%,能量密度提升超过40%,高能量密度的三元材料也得到了广泛应用。

展望前景:2020年具备与主流燃油车相当的经济性竞争力。

当前电池成本水平下,政府补贴已经能够为规模量产车型提供良好盈利保障。

目前我国国家和地方政府补贴对纯电动乘用车合计在2-3元/kWh水平,已经可以覆盖电池对应成本,再结合油电差价效益,领军企业能够在政策补贴下收回研发投入并获得较高回报。公交与插电式车型的补贴力度和利润率更高。

到2020年,电池成本有望降低到0.75-1元/kWh,可通过油电差价弥补。

按照续航里程300公里,油价6元/L水平,年里程1.5万公里,按照0.5元/kWh的电价,8年折旧,具备家庭充电条件电动车用户全周期成本比燃油车低0.03-0.12元/公里,8年合计节约成本约3000-15000元。

若年均行驶里程提高,电池折旧可进一步摊薄。按照1000次有效循环寿命,年里程达到3.8万公里时,全生命周期成本可节约8.4-9.7万元。

“胡萝卜+大棒”政策推动效应持续发酵

1)已成为未来全球产业竞争焦点,政策力度不会明显减弱。

德国在今年年中推出补贴政策;

美国在7月出台了最新一揽子计划,45亿美元充电设施政府担保贷款,大幅提升其电池发展目标(500Wh/kg,100美元/kwh)。

2)“奖励”政策更稳定和到位。

“十三五”补贴政策正在优化完善,有助于形成优胜劣汰和统一市场,有效稳定市场预期和培育领军企业,产业规模经济能够抵消补贴退坡影响。中央部委联动支持力度前所未有,主要部委已出台或正在酝酿配套支持政策,地方财政政策可操作性显著提高,并进一步向支持运营环节聚焦。

3)“约束”政策加快,保障安全规范和市场化发展。

“骗补”整顿,标准体系、检测认证、市场准入与监管等显著加强。

引入乘用车平均燃料消耗量限值(2020年5L/100km)、引入碳积分和碳配额等强制性新能源汽车比例指标约束,实现企业间交差补贴,将显著加速产业转型升级进程,已进入征求意见阶段。

“用户体验”优势将得到更多用户认可

部分领军企业已经展示除了超越同价位燃油车的用户体验优势,市场接受度逐步提高。

电动汽车+充电的特点:加速快、安静、重心平稳;易于实现四驱;环保、节能以及对应的不限行、不限号、免费通行等特权;通过家+单位固定充电桩补电;易于维护保养;纯电动汽车储物空间大;户外移动发电;适合在线升级。

用户体验提升(VS燃油车):较低价位享受豪车动力、舒适与操纵性的“富人”体验;精神优越感的“好人”体验;很少依赖公共设施、降低保养频率的“懒人”体验;两个储物箱,逆变交流输出等“潮人”体验。

2015年,斯拉ModelS在美国同价位大型豪华轿车这一细分市场占有率达到了第一(25%),超越了众多重量级燃油汽车巨头。

过去几年市场销售情况

中国、美国、欧洲、日本是全球电动汽车销量最高的国家或地区,2015年,我国市场规模与累计销量双双跃居世界第一。2015年,受油价大幅下滑和新车型推退出滞后等因素影响,美、日电动汽车市场规模略有下滑;但欧洲地区随着更多车型上市,仍保持较快增长;在国务院和有关部门推动下,我国电动汽车同比增长341%,成为全球增长最快的国家。

世界主要国家电动汽车销量(单位:万辆)

2016年1-8月,在政策调整的不利影响下,我国新能源汽车销量依然达到25.8万辆,同比增长1.1倍,预计全年销量有望达到50万辆左右。

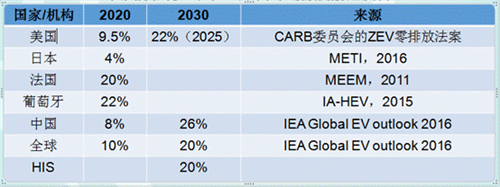

国际主要结构对未来情景的预判

国际主流机构预测结果:到2020年,全球电动汽车市场份额在4%~10%之间,部分国家可能超过20%;到2030年,全球电动汽车市场份额将超过20%,中国等领先国家将超过25%。

主要国际机构对未来电动汽车市场份额的预测结果

2020-2030年我国电动汽车情景预测

基于电动汽车市场较长阶段区域梯度发展的特征和公共领域率先推进的特点,以燃油车历年数据为基础,参考国家和地方政策的推广应用要求、相关规划等,能源院建立了基于市场细分与区域梯度发展的中国电动汽车预测模型(EVMAC模型,EV Scenariobasedon Marketsegmentionand Areadevelopmentin China)。

三类区域:北京、天津、河北、山东、上海、江苏、浙江、福建、广东、海南等10个东部省市作为加快发展地区;全国其他地区进一步细分为推广应用地区和积极促进地区。

八大市场:综合考虑政策与市场特征差异,设定了公交车、大中型客运、环卫车、大中型货运、出租车、网约车、私人乘用车和轻型货运车等八类细分市场。公共服务领域包括公交车、大中型客运、环卫车、出租车和网约车。

两类情景:政策目标情景对应电动汽车在各个细分市场的渗透率达到国家政策预期;政策修正情景对应电动汽车发展相比国家政策预期滞后两年的情况。

电动汽车保有量2020年能达到500万辆的国家规划目标,2030年将突破5000万辆。预计到2020年,政策目标情景下我国电动汽车保有量为648万辆,比国家既定规划目标高出30%,政策修正情景下也将达到496万辆;到2030年,政策目标情景下达到6242万辆,政策修正情景下达到5486万辆。

2020年电动汽车用电量达到578~714.5亿kWh,占全社会总用电量的0.8~1%,到2030年,达到3892~4378亿kWh,占全社会用电量的3.7~4.2%。

预计2020、2030年通过“以电代油”可以将石油对外依存度降低1个和7个百分点左右,控制在70%以内。

三、如何看待配套充电基础设施的发展前景?

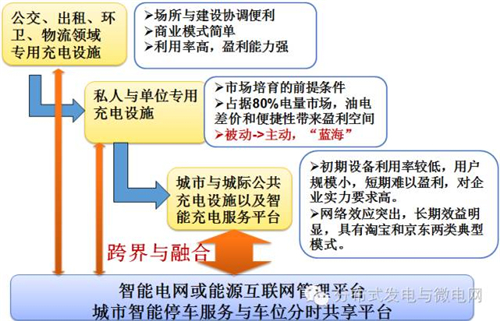

跳出加油站思维定势,“扬长避短”

加油站思维定势:加油站(集中性、公共性、即时性)明显优于充电设施(集中、公共、即时)。

扬长避短,开放性思维(另辟蹊径,结果不同):充电设施(分散+集中、专有+公共、停车+即时)优于加油站(集中性、公共性、即时性)。

扬长避短”关键在于“三个结合”

专用设施与公共设施结合:扬专用设施成本低、周期短、使用便捷的优势;避公共设施布点少、充电久、服务能力低的劣势。

充电设施与停车设施结合:节约土地成本;选址比加油站更加灵活,更贴近用户;中长期来看,可增加停车场收入,双赢局面。短期可分步实施,降低对停车影响;

可机械式、立体式布局,实现规模经济。

充电服务与信息服务结合:通过信息对称,导航、状态以及预约的功能,给用户更确定可靠的服务;整合与对接分散资源,具备共享经济特征,社交与商业附加价值大。

将更多资源投入“固定车位的电气化”

与马斯洛需求层次理论相对应,专用充电设施对应基础的生理需求和安全需求。

公共充电服务与智能服务平台、增值服务需求属于高层次需求,建立在前者之上。

满足具备固定停车条件用户的专用充电设施需求“固定车位的电气化”(第一优先级(未来2-3年))——同步建设公共充电服务以及智能服务平台,满足第一优先级用户外出补能需求(第二优先级)——1)完善公共充电网络,接近加油站便捷水平。2)为不具备固定停车条件的用户创造专用设施条件(增加车位供应、分时共享等)(第三优先级)。

2015年国家明确充电基础设施顶层设计

1年调查研究,3轮专家、百人会、地方意见征集,3轮相关部委意见征集。

《关于加快电动汽车充电基础设施建设的指导意见》(国办发〔2015〕73号)

《电动汽车充电基础设施发展指南(2015-2020)》(发改能源〔2015〕1454号)

凝聚了当前政府、行业与公众的最大共识;由最高行政机关、多部门印发实施。

国家充电基础设施顶层设计文件

总体定位:新型的城市基础设施。

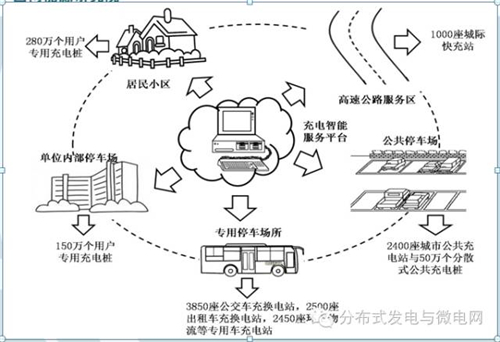

体系层次(“三个层次设施”+信息服务平台):

用户居住地停车位、单位停车场、公交及出租车场站等配建的专用充电设施为主体;

公共建筑物停车场、社会公共停车场、临时停车位等配建的公共充电设施为辅助;

独立占地的城市快充站、换电站和高速公路服务区配建的城际快充站为补充;

以充电智能服务平台为支撑。

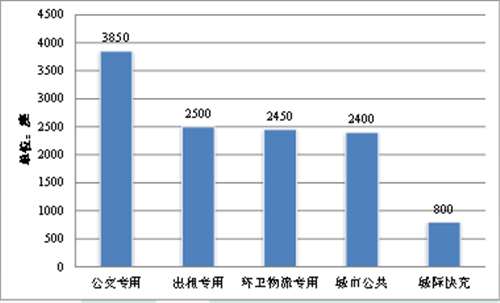

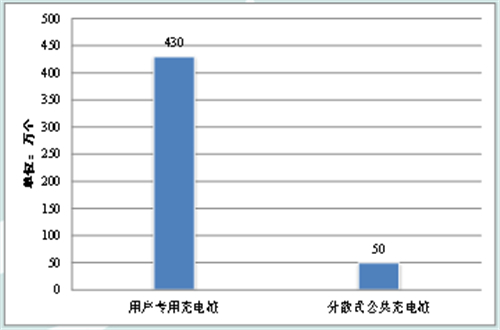

充电基础设施建设目标分类引导

集中式充换电站

分散式充电桩

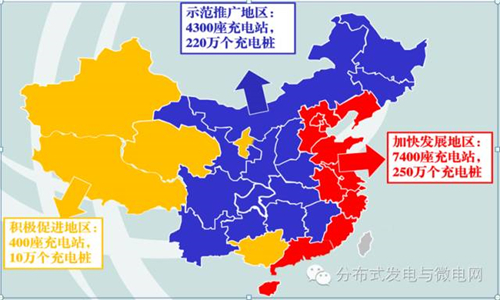

分区域引导

分场所引导

城际互联目标引导

分类施策,先易后难,跨界融合