中国储能网讯:4、 主要上市公司于电池路线评述

目前对于 A 股燃料电池公司相关标的仍处于投资的早期,其技术路线也面临一定的不确定性,在此我们希望能给予一个较为全面的概述。我们首先从电池的主要发展阶段和产业驱动因素介绍一下过去百年的主要电池技术路线的优劣。

4.1、 动力电池的未来爆发可期

锂电池最大的特点就是:没有记忆效应,能量密度高。但是在快速充电,大电流放电,成本等方面几乎是全面处于劣势地位,但是“一招鲜”——能量密度高, 使得其在消费电子的新时代占据了主导的地位。在 90 年代中期索尼发明锂离子 电池以后,97 年日本立法禁止在日本本土生产,镍氢、镍镉电池大规模向中国大陆地区转移,当时锂电池虽然能量密度很高,但是其价格也较贵。锂电池的主 要形态是软包电池,常见用于手机;18650 柱状电池,主要通过串并联形成电池组供电,早期最常见于笔记本电脑。由于续航能力的要求,锂电池成了消费电子领域早期的唯一选择,特别是在步入智能手机领域之后,随着大屏幕、数据通信的要求、以及其他传感器的大规模应用,电池的电量成了智能手机最大的痛点, 触摸屏的出现使得屏幕和 GPU 的耗电量快速上升,如果继续采用镍氢电池,不但无法保证产品的轻薄,即便是在使用时间上也是存在巨大的短板的——使用时 间可能不到 2 小时,这种手机根本无法使用。因而锂电池成了唯一的选择。

随着锂电池市场规模的扩大,技术路线上国内和国外走了两条不同的技术路线: 日韩的主要技术路线是往高能量密度方向走,选择了三元材料的技术路线,现在 看来在安全性得到了较好的解决的情况下,三元的技术路线有很强的竞争优势;中国的比亚迪选择了磷酸铁锂技术路线,虽然安全,但是牺牲的是能量密度。而 且所谓的安全也是一个偷换概念的问题,18650 单体能量密度高,但是在发生问题的时候,在有效的电池管理系统控制下,单节电池可以被隔离,不至于造成严重损害,但是磷酸铁锂一旦出现内部短路,由于电池单体都比较大,则最终的危害其实是不可控的。活性物质的稳定性和系统安全性是两个概念。可以说没有锂电池就不会有个人消费电子的发展,手机和笔记本电脑的易用性会受到非常大的限制。

随着 2006 年以后锂电池的规模铺开,研发投入的加大,其成本迅速下降,技术成熟,质量的稳定性得到进一步的提升,为后面的向动力电池的扩张埋下了伏 笔。2008 年随着 tesla 开发出第一代电动跑车之后,纯电动汽车成为了热潮, 而在此之前最热门的是丰田已经开发了近 20 年历史的混动汽车普锐斯。

基于锂离子电池的纯电动汽车就目前看来,更多的是锂电池产业链本身成熟的标 志,而锂电池和内燃机参数的比较上来看,锂电池很难成为未来动力电池的主流 技术路线,并且从技术的角度来说这不是最有潜力的选择。国内的锂电池热潮第 一波是手机电池的替代产品,主要是在 2008 年以前,然后在 2009-2010 年陷入 了一个低潮——产能的盲目扩张,在此之后,主要的需求增长来自于电动自行车, 高潮自 2013 年开始至今的动力电池需求,tesla 一辆车对锂电池的需求差不多 是近万部手机对锂电池的需求。手机全球出货量每年差不多不到 15 亿部,以前 的供应链是为手机和电脑准备的,而这只相当于 15 万台特斯拉。特斯拉一家在

2015 年完成了差不多 5 万台的销量,中国的电动汽车在政府补贴的情况下,2016年有望近 50 万辆(将大巴车对电池的消耗按照乘用车用量进行折算),这几乎相当于全球手机电池行业需求的三倍——这还只是中国的数据。在政府的巨额补贴下,需求在短短的两三年时间里实现了几倍的提升,供应链的紧张是必然的, 利益的分配也必将是扭曲的。磷酸铁锂的价格在不到两年的时间里从 4 万多上涨 到最高点的 16 万多,很难说这是一个正常的价格,在政府的强力补贴下,行业 出现了非理性繁荣,锂电池材料和电池本身的性能并没有获得明显提升——至少 在过去的两年里,没有质的变化。这种所谓的创新本身是毫无经济意义的。

产能大幅非理性扩张,上游碳酸锂基本被国外几大企业掌握,电池本体低效率的 重复建设,为未来几年行业的产能过剩埋下了隐患,很难说从产业的角度这是理 性的。比亚迪的磷酸铁锂在巨额投资之后形成产能,结果企业现在开始尝试使用 三元材料。也许是出于技术因素,也许是出于补贴因素,但是资源的配置在政府 补贴的大力刺激下出现了问题,这是一定的。中国的高强度补贴并没有显著提高 中国车企在纯 EV 领域和锂电池领域的技术竞争力,目前仍然维系在一个低水平 的重复建设上——既然可以躺着赚钱,为什么还要那么辛苦的做研发呢?

日本生产了全球最好的 18650 电池,但是日本并没有诞生特斯拉。而以丰田为 代表的日本车企的主要研发投向了燃料电池,这从一个侧面可以证明,在未来技 术成熟的条件下,FCV 将会比 EV 更具有竞争力。就目前看来,2014 年 Mirai的发布预示着 FCV 可能在 5-10 年内成熟。而目前国内的 EV 在经历过骗补之后, 出现了补贴下调等问题,但是在 2020 年之前 FCV 的补贴是不下降的,如果 2017年的成本可以按照“路线图”下降,那我们可以非常明确的说 FCV 即将要经历的热潮是前所未有的,将会大幅度超过 EV 汽车的这一波——只是这需要时间来酝酿。

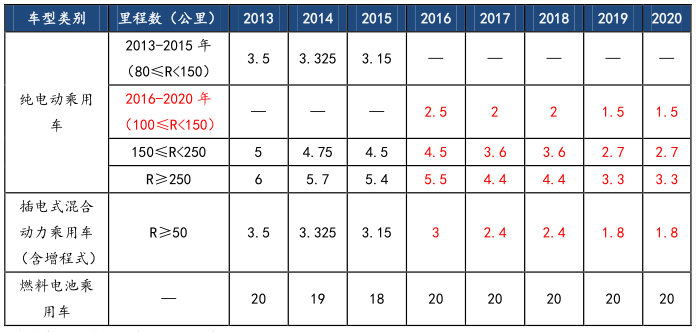

表 5:2013-2020 新能源汽车补贴标准

资料来源:搜狐汽车、国海证券研究所

从更为科学的角度,我们愿意称之为电动汽车——这不是新能源,电并不是新 的能源,我们之所以这么称呼只是因为我们潜意识里认为这是低污染的,其实并 不是这样。我们前期对锂电池的补贴力度过大——这已经带来了产能的无序扩张 和骗补问题的出现,在现有的补贴政策下,成本高于传统车的 EV 出现了大规模 的套利行为——从这个角度来说,企业又是理性的,这造成了新一轮的繁荣,而现在燃料电池汽车在 2017-2018 年度的成本可能会下降到一个比传统燃油汽车 可比的地步——毕竟在 2014 年 Mirai 的售价仅仅是 37 万人民币,以中国政府的 补贴强度,现在一辆车要中央财政补贴 20 万,地方补贴 20 万,并且 2020 年以 前不缩减,在这个大背景下,商用 FCV 领域可能出现一轮新的非理性繁荣,其套利的空间可能远远超过现有的 EV,特别是在轻卡领域。2017 年下半年开始, 国内燃料电池汽车产能准备出来之后,随着用户可以自主建设移动式加氢站(不需要网络,不需要电网同意,企业完全可以自主决定),在政府的大力补贴下, 繁荣是近在眼前的事情——虽然是非理性繁荣。

根据我们在一线企业走访的实际数据,以 100KW 左右功率的物流车计算,其本 体制造的成本不到 15 万(不含动力系统),目前国内 100KW 左右级别、基于质 子交换膜技术的燃料电池系统的成本可以做到 8-10 万以内(千台规模产量),随着产能的释放,大概率 FCV 轻卡物流车整体成本有望在 2 年以内降到 20 万以 内,而政府补贴总量很可能在 40 万元左右,单台套利空间超过 20 万元。对加氢站而言,移动式加氢站在百万级别,可供 50 辆左右的轻卡使用一天,使用成本和维护成本大幅下降,在一线城市车牌又不受限制,巨大的套利空间(补贴 20 万+车牌价值+使用成本的低廉),几乎会成为物流企业的首选用车,这都将在很短的时间内促成燃料电池汽车的繁荣。这轮非理性繁荣的程度可能会大幅 超越 EV 汽车的这轮繁荣——并且在一定程度上是理性和经济的,即便在 2020年以后补贴削减出现,行业的大趋势方向也不会变化。

目前主要的产业链上可以关注的方向是:1)铂金属价格有望大幅上升;2)质子交换膜的产量严重不够;3)高端碳纤维材料的产能严重不足,碳纤维逐渐从 装饰性材料转向功能性材料;4)高压、低温阀门壁垒较高;5)空压机等配套 设备的需求大幅上升;6)驱动电机和控制模块有望销量暴增;7)加氢站建设 有望迎来热潮——经济可行性有望实现;8)整车领域的繁荣。

4.2、 主要上市公司评述

燃料电池设计概念的公司居多,同济科技,长城电工,南都电源等,但是我们最 看好的公司是:1)雪人股份(空气循环系统,参股 OPCON);2)大洋电机(参股巴拉德,FCV 整车动力总成,在武汉投资巨大);3)贵研铂业(A 股最为纯 正的铂业务公司,主题概念突出);4)东岳集团(HK,交换膜国内龙头,估值 低)。上述四家公司可以代表了目前 FCV 领域主要的零部件和系统集成公司,目前整车领域主要的标的我们认为应以福田汽车、东风汽车、宇通客车这类的商用 车企业为主,乘用车还需在一定程度上等待足够大的套利空间——这是由规模和 成本决定的。

如果燃料电池企业起来,碳纤维的消耗量可能会大幅超出大家的预期。Mirai 的碳纤维消耗量我们猜测大概在 50kg 左右,采用的是东丽的产品,目前猜测应该 是 T800 级别的产品。而从需求的角度来说,全球碳纤维消耗量每年不超过 10万吨级别,国内大约在 2 万吨以内,而且多以 T700 及以下的需求为主,是属于 低端的产品,高端产品市场需求极小。每吨碳纤维对应的 FCV 大约为 20 辆左 右,如果国内推广 10 万台 FCV,对应的 T800 级别的碳纤维消费大约在 5000吨级别,国内 T800 目前的产能是严重不足的——甚至这种供需紧张的程度远远 超过现在的锂电池行业,为未来的行业炒作留下了巨大的空间。

我们对碳纤维行业的认知是在压力容器的方面,是功能性材料,而炒作低级碳纤 维的汽车轻量化概念的逻辑,在目前国内并不能成立,碳纤维价格比较高,仅能起到装饰性作用,在结构件上采用碳纤维涉及到后续的维修保养成本过高的问题, 很难普及。

5、 风险提示

1)燃料电池下游需求不达预期;

2)补贴政策不达预期;

3)技术性的突破不达预期;

4)未预期到的安全性问题;

5)市场系统性风险。