中国储能网讯:乘用车:驱动力来自限购和积分制,2018年是大年;专用车:市场空间大,具体要看经济性和产品质量;客车:相对稳定,短期增量空间不大。

乘用车:驱动力来自限购和积分制,2018年是大年

目前驱动力主要来自于限购城市,后续靠积分制、产品竞争力等;

驱动力:限购(目前是核心驱动力)+补贴+油电价差+产品竞争力+积分制;

限购城市新能源车渗透率(2.3%)是非限购城市(0.1%)的23倍;

目前新能乘用车的用户:一线城市拍不到车牌的个人、租赁运营商。

限购城市车牌涨价+限购城市扩容,助力提高新能车的渗透率

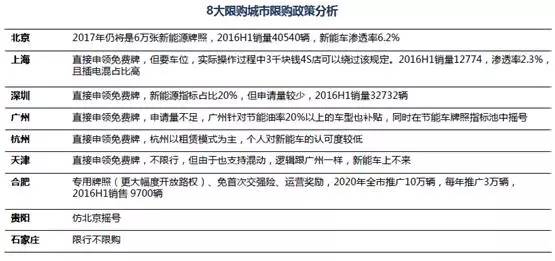

限购城市车牌价格提高有望提升。新能源乘用车销量贡献主要来自于限购且车牌价格较高的城市, 8大限购城市中,上海、北京、深圳是目前新能源乘用车增长的核心驱动城市,随着车牌价格的提高,未来杭州、广州、天津等城市的新能车销量有望持续提升;

限购城市有望扩容。武汉、青岛等汽车保有量大的城市有望加入限购城市行列。

积分制2018年实行,合资+自主将在2018年前后大量推出新车型,2018年将迎来大年

积分制从供给端托底乘用车,保证了整车厂推新能车的动力;

自主合资2018年前后密集推出新车型。2017年、2018年,自主品牌将大量推出纯电SUV、插电混等有竞争力的车型,合资品牌大众、通用等车企将陆续推出自己的插电混动车型,大众到2018年底要投放20个新能源车型,另外,特斯拉的Model3有望于2018年引入国内。

专用车:市场空间大,具体要看经济性和产品质量

市场空间巨大:城市物流车盘子200万辆,环卫车6万辆,新能源的渗透率只有2.3%

国内城市物流车盘子约200万辆,环卫车盘子6万辆;

2015年新能源专用车销量结构是——城市物流车:环卫车:其他专用车=6:2:2,合计4.8万辆。

新能源专用车渗透率约2.3%,其中,新能源物流车的渗透率不到1.5%;

我们认为,只有经济账算得过来,新能源物流车的市场空间仍然巨大。2020年前,城市物流车渗透率有望提升至10%,环卫车有望提升至50%。

能否有经济性要看后续政策,套利空间很难再有

目前专用车补贴标准还存在争论,专用车是否具有经济性还要看国家补贴标准;

我们认为,调整之后套利空间消失,真正能投入运营的优质车型才具有经济性。

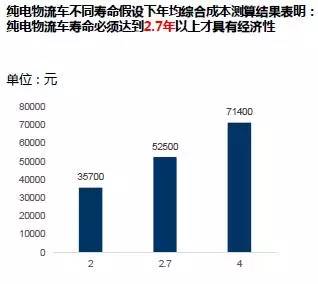

质量非常重要,纯电物流车寿命要达到2.7年以上才有经济性,优质物流车才能放量

假设明年电池成本2000元/度电,国补1440元/度电,纯电物流车寿命能够达到2.7年以上,经济性才能得到体现。我们认为,后面真正的优质物流车才能放量。

客车:相对稳定,短期增量空间不大

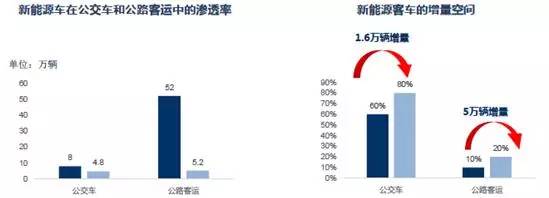

公交盘子8万辆,后续增量主要靠中短程公路客运

公交盘子8万辆,主要靠行政考核驱动,新能源目前的渗透率是60%,有望提升到80%以上;

公路客运盘子50万辆,主要靠经济性驱动,目前渗透率10%,有望提升至20%。公路客运中短途客运、市区通勤等也非常适合纯电和混动技术路线,这个市场主要由经济性驱动,目前新能源的渗透率只有10%。随着客车续航里程提升和混动客车车型的投放,2020年前渗透率有望提升至20%,即10万辆。

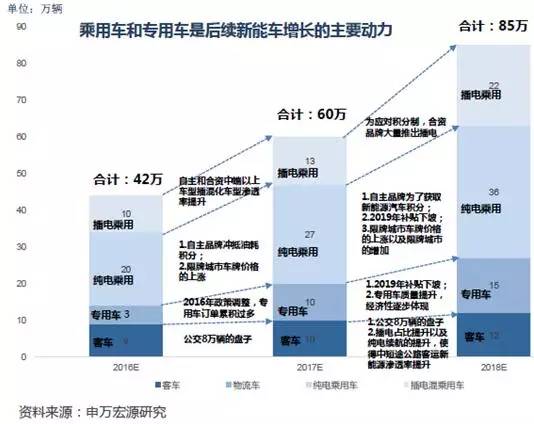

量的分析:2016调整,2017恢复,2018爆发

量的分析:2016年预计新能车销量40-45万

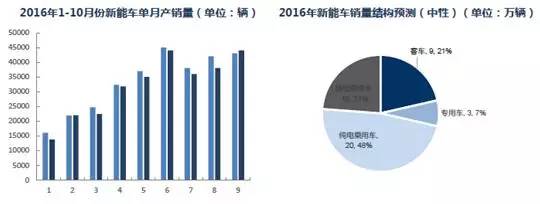

1-10月份销量合计约33.7万辆,其中10月份3.7万辆;

政策预计11月底出征求意见稿,产业对政策的预期将趋向稳定,但由于留给产业年底冲量的时间不多;

受到政策扰动影响,今年1-11月新能车增长相对温和,由于政策年底落地,后续放量时间不够,预计全年40-45万辆之间,全年温和增长。

量的分析:2017年预计新能车销量60-70万

2017H1产业根据新政进行车型调整,预计销量同比比较低迷;

2017H2企业密集推出新车型,市场逐步开始回暖。