中国储能网讯:近日,海外钴矿供应巨头陆续发布2016年生产经营报告,刚果央行也公布了2016年的矿山产量。与此同时,国内新能源汽车行业的产销量数据均已公布。借此时机,我们对钴的供需情况进行了更新,我们认为:钴矿供给增长迟缓;钴需求受益于新能源汽车放量,三元电池占比不断提升,将持续增长。2017年,钴将现近年来的首次短缺,短缺超3000吨。供需矛盾恶化驱动钴价持续上涨。

事件:

海外钴矿供应下滑,钴价单日上涨超8%

近日,海外钴矿供应巨头陆续发布2016年生产经营报告:2016年,整体上代表性企业的钴矿产出在去年第4季度出现下降,特别是嘉能可、Tenke钴矿产出增速都有所放缓;与此同时,刚果央行公布了2016年的矿山产量,其中钴产量下降7.35%至77392吨。受钴矿供给放缓影响,百川电解钴报价单日上涨8.15%至32.5万元/吨,去年9月初至今涨幅达52.9%。

简评:

1)供给:海外钴矿供应下滑,多重风险制约产量提升

海外代表性企业的钴矿产出也在去年第4季度出现下降,特别是嘉能可Mudanta 矿产量由8300吨环比缩减1000吨至7300吨,降幅达12%以上; Tenke钴矿产量也较低迷。

与此同时,2016年,刚果钴产量下降7.35%至77392吨;我国自刚果进口的钴原料也在下降,其中钴精矿同比降幅达40%,显示铜钴价格低迷与刚果的政治动乱的确导致冲击了刚果钴供应。

展望未来,钴供给仍受铜镍低迷的价格与刚果政局动荡等多重风险制约。

2)新能源汽车驱动,钴需求增速将保持在9%以上

需求端,受益于新能源汽车料将持续放量,且三元材料占比不断提升等,钴需求年增速将保持在8%以上,到2020年,全球钴需求增长至13.72万吨。

3)供需平衡:2017年钴供给缺口或超3000吨。与此同时,钴供给因受刚果风险,铜、镍价低迷等多种风险制约。我们预计钴供需2017年会有3000多吨的缺口;此后,供需缺口仍将扩大。

4)投资建议:当前,钴价仍在历史中等水平,随着供需紧张态势与钴金融属性不断发酵,钴价将持续上涨,我们预计钴价将涨至40万元。若刚果政局风险爆发或社会资金持续介入,不排除钴价出现爆涨。华友钴业、洛阳钼业、格林美、中色股份等公司受益。

正文:

供给:钴产量增长仍然乏力,多重风险制约产量提升

1)2016年4季度,海外重点钴矿供应增长乏力。

嘉能可:2016年,受益于产线优化,钴矿供应有所上升,但第四季度钴产量环比下滑12%至7300吨。2016年,嘉能可钴产线受益于流程优化,产量同比增长23%至28300吨;但在第四季度,嘉能可钴产量较8300吨环比缩减1000吨至7300吨,降幅达12%以上;其中Mudanta矿的产量由7300吨降至6300吨,因第三季度高品味钴矿原料的影响告一段落。

Tenke矿的钴产量也有所下降。 Tenke矿的钴产量由第3季度的9 百万磅下降至4百万磅(由于Tenke于2016年11月16日由自由港交付给洛钼,第四季度Tenke矿产量的计算期间为9月末至11月16日),但由在4季度该矿的品位和产矿量都出现了下降,若生产运营节奏与参数没有变化,该矿第4季度的产量约8百万磅,钴矿产量也有所下降。

其它企业钴矿产量下滑。两家以红土镍矿为原料的镍钴冶炼企业,都因事故导致全年产量出现了下降,其中,Sherritt钴矿供应量同比下滑3%至6967吨,Ramu钴产量也同比下滑13%至2191吨。

2)钴价与刚果政局影响钴矿供应,刚果钴矿产出下降超7%。

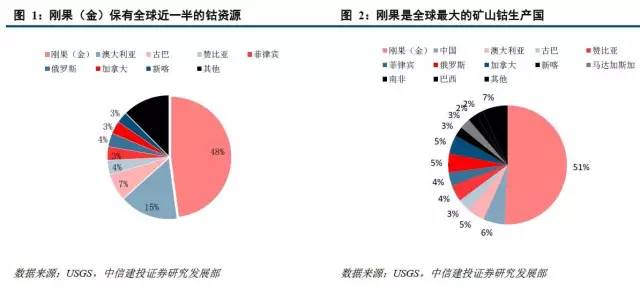

近日,刚果央行公布了2016年的矿山产量,其中钴产量下降7.35%至77392吨。刚果作为全球最大的钴矿产出国,占据全球钴矿供应的50%以上,其供应情况对全球钴供应至关重要。受年初低迷钴价及刚果政治局势动荡影响,2016年,刚果钴产量下降了7%。

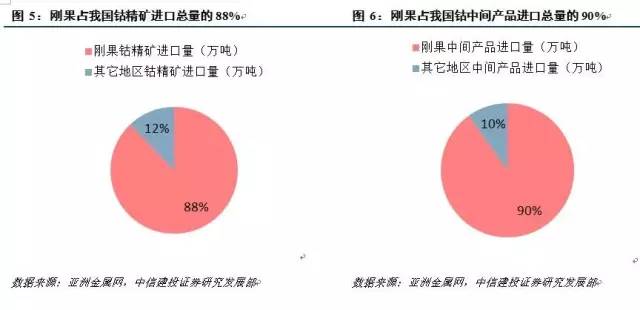

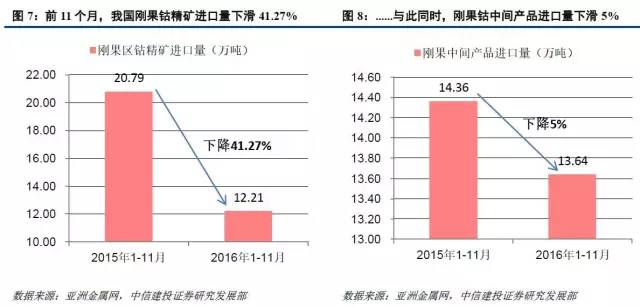

我国从刚果进口的钴原料量也在下滑。刚果一直是我国钴原料(包括钴精矿和中间产品)的主要进口国,我国也是刚果钴原料的主要流向之一。受刚果钴矿供应减少影响,今年全国钴原料进口量大幅下滑。2016年前11个月,我国共从刚果进口钴精矿12.21万吨,同比去年的20.79万吨,下降幅度高达41.27%;进口的中间产品量也下滑至13.64万吨,较去年同期下降5%。这表明铜钴价格低迷与刚果的政治动乱的确导致冲击了刚果钴供应。

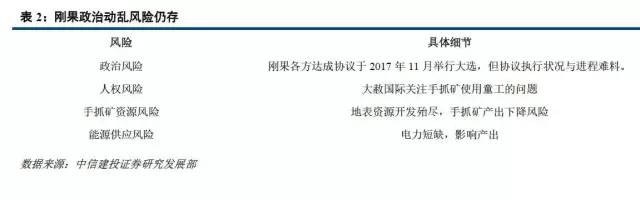

作为全球经营环境最差的国度之一,2017年,刚果的钴矿供应仍面临重重风险。如刚果大选问题已先后多次引发动乱,造成大量人员伤亡,虽然当前,政局各方达成协议,但协议的执行状况与进程难料。

3)铜镍价格低迷仍将持续影响钴矿产出增长。

全球钴以伴生为主,常与铜镍伴生,60%的钴源自于铜钴矿的开采,而镍矿开采供应的钴占比下降为30%多,仅有6%的钴是完全源于钴工业。铜镍价格低迷,特别是低镍价的持续,硫化镍矿和红土镍矿HAPL冶炼企业都面临着越来越大的生存压力,一旦退出将冲击钴矿供应。

需求:新能源汽车放量,三元材料比例上升,钴需求前景可期

新能源汽车持续放量。2016年,我国新能源汽车产销量达到51.7万辆,其中纯电动乘用车26.3万辆,纯电动商用车15.4万辆,插电混动乘用车8.1万辆,插电混动商用车1.8万辆。 按战略性新兴产业十五规划,到2020年,我国新能源汽车的产销量将达到200万辆。2017年-2020年我国 新能源汽车的产销量增速将超过30%。我们预计,2017年新能源汽车产销量将增至70万辆。同时,欧盟2016年新能源汽车产销量达到15.53万辆; 美国新能源汽车产销量将升至15.72万轴,增达为54%。 预计,2017年,全球新能源汽车产销量将超过120万辆,到2020年将达270万辆。

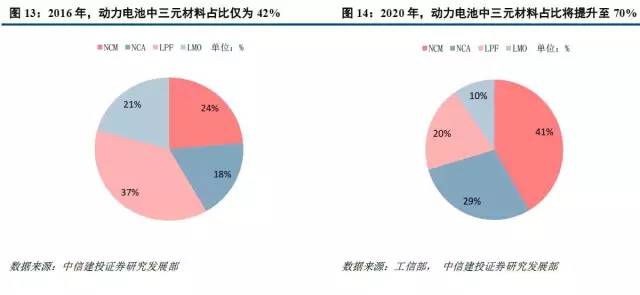

动力电池中三元材料占比或将提升至70%。补贴政策更为强调高能量密度,新能源客车市场对三元电池解禁,物流车进入补贴目录,市场加速开拓,这都有利于三元材料电池需求的释放。在企业层面上,三元材料也更受青睐,如比亚迪以宋为开端,逐步转向三元电池,而特斯拉的Model 3中也将采用三元材料。因此,我们预计,到2020年,动力电池中三元材料(NCM和NCA)占比或将从2016年的42%提升至70%,这也势必驱动动力电池用钴需求在未来四年迎来爆发式增长。

我们预计,到2020年,在新能源汽车电池放量和三元材料占比大幅提升的共同驱动下,全球钴需求增长至13.72万吨,年增速超9%。

供需平衡: 2017年,钴或将短缺3000吨以上

总之,受新能源汽车放量,三元电池占比不断提升的驱动之下,钴消费将显著增长,年增速超9%。而在供给端,因受刚果风险,铜、镍价低迷等多种风险因素影响,未来钴矿供应增速不会太快。我们预计2017年,钴供需平衡将首现3000多吨的缺口;此后,供需缺口仍将扩大。

后期,钴价怎么看?

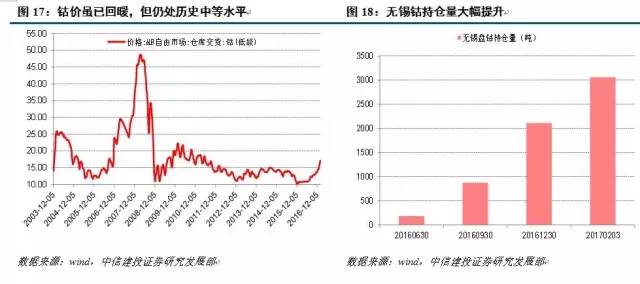

目前,钴价已有所回暖,但仍处历史中等水平。目前,无锡市场,钴价报329元/公斤,去年9月初至今涨幅达63.3%;MB低等级钴(99.3%)上涨至16.5~17.6美元/磅,MB高等级钴(99.8%)上涨至17~17.75美元/磅,去年9月初至今涨幅已超过40%;百川资讯的电解钴报价也显著上扬。但从近十年的数据来看,当前钴价仍处在历史中等水平。

展望钴价,我们预计,在钴供需出现紧张,缺口持续扩大的背景下,钴价有望持续上扬,下一目标指向40万元。若刚果出现风险或社会资金不断介入,若刚果政局风险爆发或社会资金持续介入(无锡钴合约持仓规模已由2016年7月初的180吨,增长到3064吨以上),我们不排除钴价出现爆涨的可能。

投资建议

伴随供给端海外钴矿产量下滑,而需求端着全球动力电池用钴需求释放,三元材料比例上升;2017年钴供需格局或将反正,供给缺口或将达到3000吨以上,长期来看,钴价趋势性上涨仍可期待。而金融因素的增强,可能会加速与强化钴价的上涨趋势,若刚果出现政局与政策变化或社会资金加速介入,不排除钴价出现爆涨的可能。在此过程中,我们继续建议关注华友钴业、洛阳钼业;再生钴,格林美;并积极关注中色股份在海外RTR项目的进展情况。

风险提示:钴产出增长快于预期,新能源汽车产业政策不达预期等。