中国储能网讯:今年以来,伴随下游钴需求上升以及补库存需求,加之生产商的惜售情绪,钴价出现了快速上涨,据中国有色金属网统计,2017年2月22日,金属钴的参考价为37.7万元/吨,四个月前的2016年10月22日,金属钴的报价在22万元/吨左右,期间涨幅超过70%。今年2月1日,金属钴的价格为29.5万元/吨,2月以来已上涨了约25%。

钴价出现如此大幅度的上涨,无非就是供求两方面的原因:

1. 供给减少。自2008年金融危机以来,钴价一路走低,由最高时86万元/吨下跌至不到20万元/吨,长时间的低迷让行业内众多公司亏损甚至出局;加上国内环保压力日大,产能受限。

2.需求增加。新能源汽车对钴的需求快速增长,预计全球2020年三元电池对钴需求相比2015年增长10倍!仅2017年,会出现4000-5000吨的缺口。

首先,我们来看一下钴的产能供给情况:

2016年全球钴原料产量折合成金属量约为10.1万吨,同比增加3.5%。受铜镍矿价格多年低迷的影响,钴矿勘探及开发新增投入有限,再叠加钴矿较为集中,刚果(金)占据资源的一半以上,政局动荡以及童工手抓矿人权问题,导致2016年刚果产量下滑约10%,拖累全球钴供给增长放缓。

2017-2018年钴新增供给与扩产潜力有限,影响市场钴供给的主要是现有矿山产量的增减,预计2017-2018年都没有体量很大的项目投产,比如最近较大的新建产能为中色股份RTR项目,预期产能1.4万吨,预计会在2018年下半年投产。洛阳钼业收购的Tenke矿基本满产1.6万吨,嘉能可的Katanga与Mutanda复产产能弹性加大,满产后的增量也仅为3000吨,对于整体供应影响较小。

其次,未来一段时间钴的需求用量存在着较大增长空间:

需求方面主要以国内市场为主,调整后的新能源汽车补贴政策已于2017年1月1日开始执行,为了获得较高补贴,车厂尽可能要求更高能量密度的电池,三元路线将是未来趋势。

动力锂电三元材料整体上来说将对钴的用量具有明显的拉动作用,三元电池无论是532,还是622型号,对钴的需求是无法替代的。据财富证券分析估计,国内2017年新能源车达到70万辆,拉动钴消费接近7000万吨,供需边际改善明显。动力锂电在未来两年合计需求接近2万吨,需求维持高速增长,预计新能源汽车领域钴消费增速在50%以上,成为下游需求结构领域里最为强劲的动力。

另外,钴的资源稀缺特性,也决定了其价格空间将进一步向上。根据美国地质调查局2016年发布的数据,全球已探明陆地钴资源量约为2500万吨,储量约为710万吨,约有一半集中在刚果(金)。按照2015年钴需求量计算,全球陆地钴资源储量仅能维持70多年供应,若按2020年钴需求测算值计算,仅能维持40年供应。

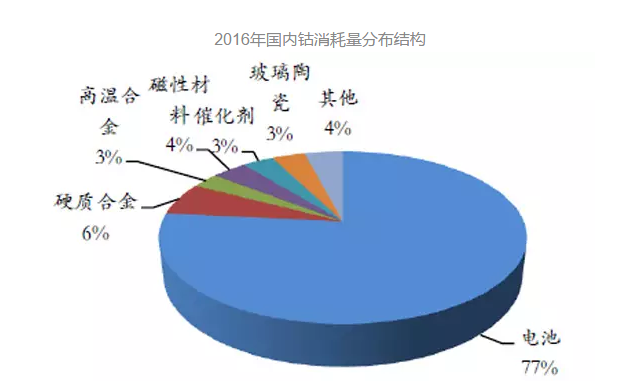

中国的钴资源极为匮乏,目前储量仅为8万吨,占世界总储量的1.1%。2016年我国的钴产量是4.6万吨,其中电池材料消费用钴约3.67万吨,占比约78%,比例非常之高。

按照中国有色金属协会钴业分会预计,2017年从现有的产量、消费量来看,钴产品将会出现供给缺口,市场进入库存实质性消耗阶段,目前LME全球库存为677吨。由于未来2年全球新增钴产能极少,但消费的刚性增加明显,未来库存的消耗与供给缺口将刺激钴价进一步上涨。

那么,“发疯”的钴价将给电池行业带来什么影响呢?电池上游原材料的涨价,对电池生产企业来说,无疑是一种巨大压力。电池生产企业既要正视下游新能源汽车企业下调电池价格的诉求,又要面对成本飙升的现实,其处境可想而知。中国有色金属协会钴业分会秘书长徐爱东认为,在钴价大幅上涨的情况下,电池生产企业或会减少钴的使用,如果三元电池价格过高,下游车企或选择不使用三元电池。

此外,钴价上涨可刺激钴的回收。由于钴具有非常好的可回收性和可再生性,随着含钴电池社会保有量的增加,以及钴价的飙升,钴回收的利润空间也将增加。可以预见,未来,含钴电池的回收将会实现较快发展。